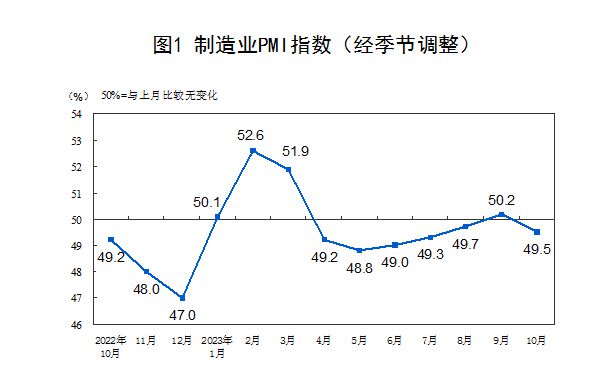

受“十一”节日休假和节前部分需求提前释放等因素影响,10月份制造业PMI在短暂升至荣枯线上方后再次跌入收缩区间。

国家统计局10月31日发布的10月份制造业采购经理指数、非制造业商务活动指数和综合PMI产出指数分别为49.5%、50.6%和50.7%,比上月下降0.7、1.1和1.3个百分点,我国经济景气水平有所回落,持续恢复基础仍需进一步巩固。

中国物流与采购联合会特约分析师张立群表示, 10月份PMI指数回落至荣枯线下,既有季节性因素影响,也表明经济回升动能仍需着力加强。综合研判,是需求不足导致供大于求,使价格指数回落和生产指数回落。需求收缩对企业生产恢复的制约要高度重视。

张立群认为,近日增发国债支持基础设施建设等措施,预计将通过政府投资带动企业订单增加,对提振信心、带动企业生产和投资回升,将发挥积极作用。要进一步加强政府投资对企业生产和投资的带动,促进就业形势持续向好,居民消费持续活跃。依靠超大规模国内市场的全面回暖,尽快扭转需求收缩态势,推动经济运行尽快进入持续回升向好轨道。

从需求端来看,10月份受季节性因素影响,国内外市场需求均有波动。中国物流信息中心分析师文韬表示,国内需求方面,一是在“十一”长假过后,前期较快增长的消费品需求季节性放缓,增速从高位正常回落,消费品制造业新订单指数为51.8%,较上月下降0.9个百分点;二是进入10月后,化工产品市场需求逐步从旺季向淡季过渡,同时石油消费也偏紧运行,带动整个基础原材料行业市场需求有所收缩,基础原材料行业新订单指数为46.4%,较上月下降2.8个百分点。

文韬表示,整体来看,10月份,我国制造业市场需求在经历了连续2个月的上升后再次下滑,制造业新订单指数为49.5%,较上月下降1个百分点。企业调查显示,10月反映市场需求不足的企业比重为59.9%,较上月上升1.2个百分点。但是当前的需求波动主要是受季节性影响,随着冬季的到来,消费品制造业和石油行业将迎来消费旺季,制造业市场需求或将较快改善。

从生产端来看,10月份由于市场需求波动下行,生产端也有所承压,生产指数为50.9%,较上月下降1.8个百分点,仍保持在50%以上的扩张区间。装备制造业和消费品制造业生产保持增长势头,较好稳住制造业平稳运行底盘。装备制造业生产指数为53%,较上月下降0.7个百分点,消费品制造业生产指数为52.4%,较上月下降1个百分点。

价格方面,10月份原材料价格增速大幅放缓,购进价格指数为52.6%,较上月的年内高位下降6.8个百分点,结束了连续4个月的大幅上升走势。原材料价格增速放缓叠加市场需求波动下行,对产成品价格的支撑也有所趋弱,出厂价格指数为47.7%,同样较上月的年内高位下降5.8个百分点,在连续2个月运行在扩张区间后再次落入50%以下,显示产成品价格有所下降。

值得一提的是,市场预期稳定向好。10月份生产经营活动预期指数为55.6%,比上月上升0.1个百分点,连续四个月位于较高景气区间,制造业企业对市场发展信心稳定。从行业看,农副食品加工、木材加工及家具、造纸印刷及文教体美娱用品、汽车、铁路船舶航空航天设备等行业生产经营活动预期指数均位于60.0%以上高位景气区间,企业对行业发展前景较为乐观。

文韬表示,预计四季度内,经济内生动力将稳步释放,同时随着前期推出的稳经济促增长政策继续发力,接续推出的新政策如增发一万亿特别国债等逐步形成实物工作量,将为经济回升注入更强动力,宏观经济回稳向好运行具备基础。

东方金诚首席宏观分析师王青也认为,万亿级国债以及可能持续高增的信贷将有效对冲房地产行业低迷带来的影响,推动制造业及宏观经济景气水平持续回升,11月和12月制造业PMI有望在50%以上的扩张区间温和上行。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/293570.html