核心结论:

2023年第44周监测重点城市新房成交环比上升20.09%,二手住宅成交环比上升1.99%。分城市来看,在政策效应下杭州新房、二手房涨幅均遥遥领先,上海、青岛、宁波等新房涨幅均在30%以上。累计方面,在十一和中秋双节假期干扰下,10月新房、二手房累计成交尚不及9月同期。

01

第44周重点15城新房成交环比上升20.09%,10月累计成交尚未及9月同期

2023年第44周,监测重点15城新建商品住宅成交量为24063套,环比上升20.09%,同比下降3.05%。银十迈入收尾期,一线和核心二线城市落地“认房不认贷”政策已经满两个月,限购政策松绑城市不断扩围,房企抓住政策窗口期和银十销售旺季积极推盘出新,带动新房成交连续三周回升,本周达到历史中高位水平。本周宏观层面新一轮房改的消息传来,给楼市带来积极信号,同时,上海金山松绑限购,多地落实 公积金贷款 “认房不认贷”,宽松政策持续释放,后续成交有望继续回升。

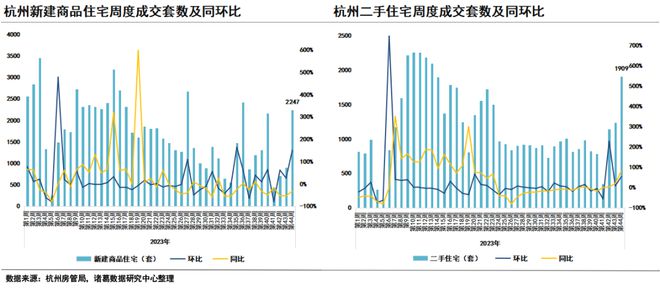

2023年第44周监测重点城市中,9城新建商品住宅成交环比上升,其余7城成交下滑。成交上升城市中,杭州涨势遥遥领先,本周新房成交2247套,环比上涨150.5%,在杭州限购范围缩小、限购条件放松等一系列松绑新政后,杭州新房市场被激活,此前积压的需求大规模释放,新房成交连续三周回升,本周实现翻倍增长;上海涨幅位居第二,本周环比上涨43.35%,上海于本周松绑金山区限购,对市场释放利好,成交活跃度提升;青岛以39.99%的涨幅位居TOP3,本周成交2342套;宁波和佛山位居第四、五,环比涨幅均在38%以上。成交下降城市中,郑州跌幅居首,本周成交1669套,环比下降49.7%,距离郑州912新政出台已经超1个月,政策效应逐步削弱,市场活跃度有所下滑;其次为济南和东莞,跌幅分别为43.1%和40.21%。

10月截止至29日,重点15城新房成交71716套,较9月同期下降7.47%。在国庆和中秋双节的影响下,加上政策显效尚需时间,10月成交规模不及上月。从重点城市来看,7城成交规模高于上月,9城低于上月同期。其中武汉涨幅领跑,10月累计成交10557套,较9月上涨62.62%,郑州和深圳位居第二、三,累计涨幅均在20%以上。

02

第44周重点10城二手住宅成交环比上涨1.99%,杭州以54.2%涨幅领跑

2023年第44周,监测重点10城二手住宅成交量为17860套,环比上升1.99%,同比上升23.1%。进入10月的最后一周,二手房成交延续上升态势,达到历史较高水平。 在认房不认贷、松绑限购限售、放松公积金贷款等政策轮番发力下,二手房市场活跃度有所提升,需求端获改善,展望后市,年末将至,利好政策仍待加持,市场信心有望逐步修复。

2023年第44周监测重点城市中,8城二手住宅成交量上升,其余4城成交呈现下滑趋势。其中,杭州涨幅稳居首位,本周成交1909套,环比上涨54.3%,近期杭州出台了缩小限购范围,优化公积金信贷政策等,带动大批购房需求释放;其次为东莞,环比涨幅为42.77%;苏州位列涨幅第三,本周成交1384套,环比上涨12.25%。成交下降城市中,佛山、青岛、成都位居跌幅前三,环比跌幅分别为15.49%、13.81%和7.01%。

从累计来看,10月截止至29日,重点10城二手住宅成交56272套,较9月同期下降2.86%。分城市来看,有8城累计成交超过9月同期,其余4城成交仍未及9月。杭州涨幅领跑各城,10月累计成交4639套,累计上涨26.3%,杭州新政显效,带动市场预期改善,购房者大量入市,其次为成都和郑州,累计涨幅均在10%以上,成都仍然保持稳定的市场活力。

03

重点50城市场情绪指数维稳,连续11周在低迷区间波动

根据诸葛数据研究中心监测数据显示,第44周重点50城的情绪指数为-0.84,较上周持平,仍处于市场低迷区间。在此前认房不认贷、松绑限购等政策刺激下,市场情绪指数触底反弹,购房者置业信心获修复,但是随着政策效应逐步削弱,市场情绪基本维持稳定运行态势。预计在没有强有力的政策刺激下,短期内市场情绪指数都将在低迷区间内小幅波动。

【市场情绪指数的介绍】

市场情绪指数是反映市场上乐观或悲观程度的指标,是参与者心理的反应,也是参与对市场表现的反应。诸葛数据研究中心建立的市场情绪指数根据卖方涨价和降价的博弈来预测市场短期价格波动,给市场参与者提供决策参考。

诸葛数据研究中心通过对重点城市市场价格与市场情绪指数的变化关系的持续跟踪观察与拟合分析,发现市场价格在围绕某一些指数界线变化时会有显著的波动,从而确定以正负0.8和正负0.3为界线,划分出五个指数区间。并论证其和市场成交量,价格的关系,最终得出每个区间段所反映的市场状态及短期价格变化。

04

重点城市市场表现

01

北京:新房、二手房成交双双回升,10月累计成交不及9月

第44周,北京新房成交1405套,环比上升9.68%,同比下降46.82%;二手住宅成交3021套,环比上涨6.98%,同比下降5.18%。进入10月的最后一周,北京新房、二手房成交双双回升。“认房不认贷”政策落地已经近两月,短期内市场活跃度明显提升,但是后劲逐步显露不足,截止至10月29日,北京新房、二手房累计成交分别下降18.18%和33.97%,均不及上月同期水平,后续政策仍有放松空间,如限购政策的局部松绑。

02

深圳:政策效应传递至市场端,银十累计成交超越上月

第44周,深圳新房成交683套,环比下降18.01%,同比下降5.66%;二手住宅成交795套,环比上升3.52%,同比上升56.5%。深圳新房成交连续两周回落,二手房连续三周上升,二手房市场表现不俗。截止至10月29日,深圳新房、二手房累计成交超过9月同期,认房不认贷以及港澳居民放松限购、取消离异时间限制政策显效,带动市场修复。

03

杭州:新政效应下新房、二手房成交大涨

第44周,杭州新房成交2247套,环比上升150.5%,同比下降31.66%;二手住宅成交1909套,环比上升54.2%,同比上升82.16%。10月16日杭州出台楼市新政,宣布除上城区等四区外其他区域全面取消限购政策,随后,10月25日杭州发布关于调整优化住房公积金信贷有关政策的公告,提出在限购范围内购首套房首付款比例不低于25%,在非限购区购首套房首付款不低于20%,多轮政策松绑下,购房者入市积极性提升,带动成交规模显著上升。

04

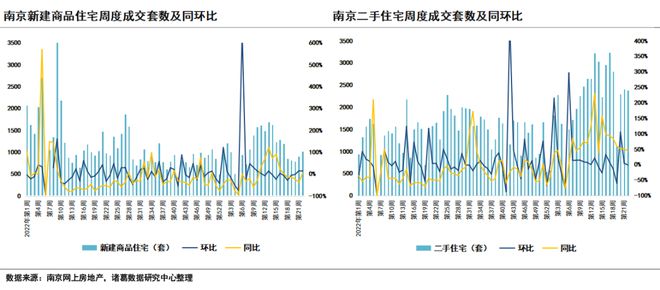

南京:市场成交“三连升”,10月新房累计成交超越上月

第44周,南京新房成交831套,环比上涨5.99%,同比上升26.48%;二手住宅成交2115套,环比上升1.24%,同比上升26.57%。南京作为长三角的核心二线城市,近期以来松绑动作频频,市场逐步修复,二手房成交升至历史高位,达到6月以来的峰值,从累计来看,10月新房累计成交已经超过上月,二手房略有不及。

05

苏州:新政效应释放下银十成色不俗

本周,苏州新房成交796套,环比上涨0.51%,同比下降23.02%;二手住宅成交1384套,环比上升12.25%,同比上涨3.67%。本周成交基本恢复至历史中位水平,并且10月累计成交超越9月同期,苏州松绑限购、认房不认贷等政策效应逐步释放,市场保持稳中趋升态势。

06

成都:本周成交微降,整体仍高位徘徊

第44周,成都新房成交3358套,环比微降0.09%,同比上升24.79%;二手住宅成交4978套,环比下降7.01%,同比上升37.93%。从累计来看,10月新房累计上涨5.4%,二手房累计上涨14.5%。银十整体成色不俗,成都认房不认贷、调整限购等政策相继落地,政策环境相对宽松,新房、二手房均升至高位水平。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/293430.html