保观 | 聚焦保险创新

进入公众号,可点击右上【···】设为星标哦

近日,四川成都崇州市一小区2岁女童被一只罗威纳烈犬扑倒撕咬致肾挫裂伤。烈性犬种,加上女童的受伤程度,让这一事件赢得了广泛关注,社会的探讨放在饲养宠物犬的责任、监管上。

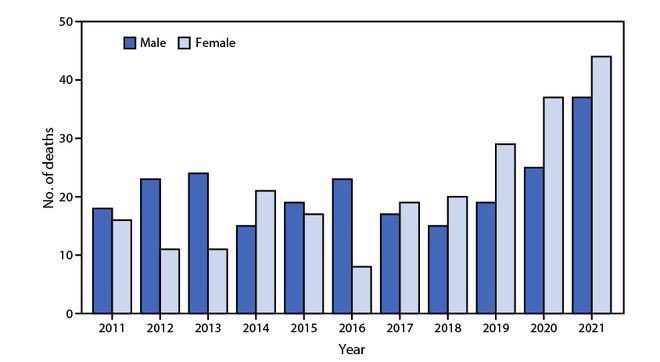

在全世界范围内,宠物伤人事件不在少数。根据美国疾病控制与预防中心的数据,美国每年大约有450万人被狗咬伤。在这些病例中,近五分之一将需要医疗护理。2011年至2021年间,共有468人因被狗咬伤或袭击而死亡,平均每年43人死亡。从2018年到2021年,男性和女性的死亡人数都增加了一倍多。

来源:CDC

在美国,狗咬伤通常由房主保险公司支付赔偿,且金额可能巨大。据CDC统计,2022年,家庭保险提供商在与狗相关的索赔上总共花费了约11.36亿美元。平均索赔费用为64,555美元,与2021年相比,索赔费用增加了 31.7%。2022年,因狗咬伤或其他伤害而引发的索赔案件共计17,597起。

而在其他宠物普及率更高的国家,则通过规定强制宠物责任险,承担狗可能造成的伤害费用,一些国家包括德国、西班牙和瑞士。

强制宠物责任险:国外的一些例子

德国:6个州强制购买宠物责任保险

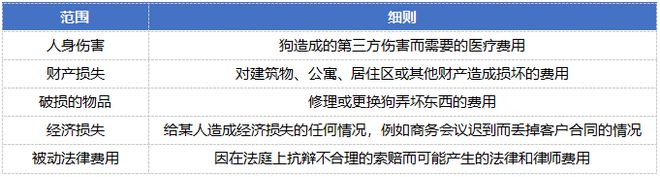

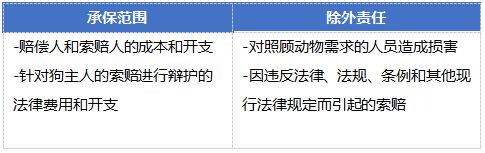

德国的强制宠物责任保险保障宠物造成的人身伤害、财产损失和经济损失,包括宠物损坏的任何物品的修理和更换费用、人身伤害的医疗费用、建筑物、宿舍或居住区等财产的维修费用、应对不合理的法庭案件或索赔的法律费用,也包括雌性宠物意外怀孕而造成的损坏。很多公司也保障狗狗在未拴狗绳的情况下造成的损害。

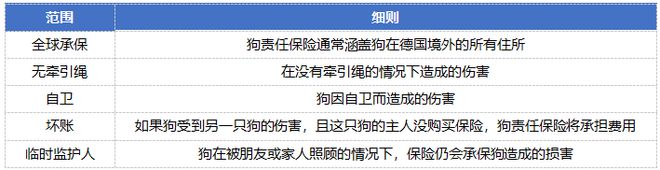

在此基础上,一些较为全面的承保范围还包括境外保障、无牵引绳、自卫以及坏账保障。

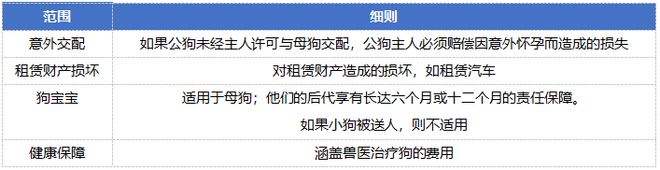

在主险之上,一些公司还提供附加险,主要保障以下内容。

但是,责任保险不包括特定宠物品种、故意损坏、磨损、电器损坏或玻璃损坏以及给宠物主人本身造成的人身或财产伤害。

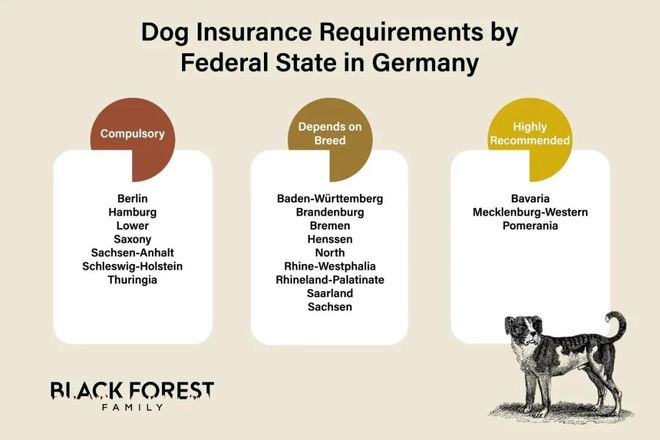

在德国,有6个州强制购买宠物责任保险,分别为柏林、汉堡、下萨克森州、萨克森-安哈特州、石勒苏益格-荷尔斯泰因州和图林根。每个州对人身或财产损失都有不同的要求和最低金额。

以柏林为例,该州规定狗责任保险必须承保人身伤害和财产损失,每次保险事件的保额最低为100万欧元,保险人对一个保险年度内所有保险事件的责任总额可以限制为最低承保金额的两倍,每个保险年度的免赔额不得高于500欧元。宠物主人必须根据要求向主管当局提供责任保险证明。

按照柏林的保额标准,在免赔额为150欧元的情况下,保险公司Feather对一只金毛的报价是每月5.58欧元。

虽然目前德国只有6个州强制要求购买宠物责任保险,但法律规定,养宠人应该对宠物造成的任何伤害或损害承担责任,所以在其他州,也鼓励购买宠物责任险或危险品种的狗需要购买,例如美国斯塔福郡斗牛梗犬和比特斗牛梗犬。

西班牙:强制所有品种的狗购买宠物责任险

关于宠物责任保险,西班牙出台了最新的动物保护、权利与福利法,于2023年9月29日生效,要求所有品种的狗都必须购买宠物责任保险,保障可能对第三方造成的损害。虽然之前西班牙也有强制的宠物责任险,例如马德里、巴斯克地区和拉里奥哈等,也有一些地区的强制责任保险取决于狗的品种,且因所在的自治区而异,此次新法律的出台,扩大了强制购买宠物责任险的范围。

最新的动物福利法第30条对宠物所有权作了详细规定,其中,在强制责任险方面规定,“对于养狗且在动物的整个生命周期中,主人必须就第三方损害签订并保持有效的民事责任保险,其中包括对动物负责的人,保额足以涵盖可能产生的费用,由法规确定”。

此外,所有受保的狗都必须植入微芯片,任何没有购买宠物责任保险的狗主人将面临500至1万欧元的罚款。

另外,第30条还规定,1)选择养狗的人必须证明他们已经完成了无限期有效的养狗培训课程;2)培训课程免费,培训内容按规定确定。

和德国不同的是,西班牙的监管部门并未对宠物责任险的最低人身伤害和财产伤害保额做规定。

西班牙一般的宠物责任保险范围如下。

保费方面,会根据其承保范围而有所不同,并且“特殊处理”狗的保单可能会更贵。然而,平均而言,保费为每年24欧元到90欧元不等。保单的承保范围最高可达20万欧元,还可以包括其他福利,例如兽医治疗费用或主人必须住院时的狗舍住宿费用。

瑞士:宠物责任险包含在个人责任险内

瑞士没有对宠物责任保险做强制规定,但大多数州规定,养狗人士必须购买个人责任保险,这类保险虽然保障的是人对第三方造成的伤害或损失,但也包含养的狗对第三方造成的损害。

个人责任保险的保额为500至2000万瑞士法郎,免赔额通常在0到5,000瑞士法郎之间。对于狗责任保障方面,大概的承保范围如下。

例如,瑞士巴塞尔乡村州规定狗主人必须为他们的狗购买责任保险,该保险涵盖狗主人和实际监管狗的人的风险,每次伤害事故最高赔付金额为300万瑞士法郎,包括动物伤害和财产损失。

强制宠物责任险:需考虑多方因素

此次罗威纳烈犬咬伤女童事件造成的伤害和社会影响较大,因而引发了对文明、依法养狗、犬只主人和小区物业的责任承担、赔偿等问题的探讨。

站在保险行业的角度,此次事件给我们留下的一个思考是:是否应该像德国、西班牙或者瑞士那样,在国内实施强制宠物责任险?

对于目前的一些狗伤人事件,根据受伤程度,受害者可能获得的保险赔偿包括意外险、百万医疗、重疾险甚至是寿险。然而,对于本身并没有投保上述险种的受害人来说,则依赖于宠物主人或者社会救济来缓解治疗带来的经济压力。而在这种情况下,宠物责任险就显得至关重要。

目前,国内也有一些保险公司提供宠物责任险产品。

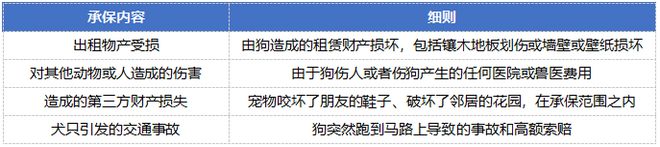

上表列出了国内市场上的三款宠物责任险。从承保范围来看,基本和国外已有的宠物责任险类似,包括人身伤亡、医疗费用、财产损失以及法律费用等。当然,也有产品将保障范围限制在一两类,例如太保的宠物责任险只涵盖人身身故与医疗费用,而人保的则限制在受伤与身故的范围内。

这几款产品的保额一般在20万至30万之间。承保条件也和当地法律法规对养犬的规定相一致。在对宠物身份的确定上,并没有要求一定要办狗证、植入芯片,而是利用鼻纹识别技术。

但需要指出的是,虽然宠物责任险可以为人与宠物狗提供多一重保障,但目前国内的这一险种供应较少,也并未像国外那样,强制规定购买。

对于是否应该规定强制宠物责任险,保观认为,需要考虑多方面因素。

站在宠物与人的角度来看,随着宠物数量的不断提升,人与猫狗等动物之间的距离也越来越近,由此造成的伤人事件也不在少数。根据《2021年中国宠物行业白皮书》公布的数据,2018-2021年,我国宠物数量呈逐年增长态势。2021年我国宠物数量达1.11亿只,同比增长10.4%。据中国医学救援协会的不完全统计,我国每年被猫狗咬伤的人数约有4000万。这种情况下,强制的宠物责任险或许可以成为避免造成经济损失、减轻当事人的压力。

另一方面,强制宠物责任险可能会有一些负面影响。从最直观的角度来看,强制宠物责任险会增加宠物主人的经济负担,尤其是对于那些经济条件较差的人来说。

此外,对于监管层面,还需要考虑到不同地区、不同种类宠物的差异。对危险犬类品种的细致确定、对城市和农村的区域化规定,这些都是需要深入考虑的。

站在保险的角度来看,保险费率和具体条款如何拟定、是将其设计为包含在个人责任险的范围之内、还是推出专门的宠物责任险,都需要进行深入研究和讨论。

当然,话说回来,宠物责任险的价值是在不幸的事情发生之后,所能给到的一种提供保障、避免经济损失的方式,更全面的措施还是应该从文明养宠开始。

在上述规定了强制宠物责任险的国家,通常也规定养犬人士必须完成一定量的培训课程,例如,在西班牙,要求所有养犬人在规定时间内完成监管部门提供的培训课程。在瑞士,则还要求养烈性犬的人需具备相关的技术和资格。同时,这些国家还规定,犬类在规定年龄内,一般为12周左右,需到相关部门植入芯片,以便更好地对这些宠物进行监管。

一万多年前,犬类就已经被我们的祖先驯化,成为人类生活的一部分。时至今日,由于攻击性和领地意识,一些烈性犬依旧会对人类造成安全威胁,这一点无可否认。然而,在越来越多人选择养狗作为宠物的现代社会,更应该负责的,是不负责任的宠物主人。从以人类为中心的视角来看,狗狗或许没有意识,也不懂得责任的概念。那么作为人类,养宠人士应该承担起这份责任,通过约束好狗狗,保护周围人的安全,也保护好我们的宠物朋友。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/292628.html