从上周二开始,A股表现相当给力。其中,上证指数3000点失而复得,累计上涨2.8%,连续5连阳。深证成指累计上涨5.3%,创业板指更是大涨6%。

今日,全市场上涨家数高达3674家,且时隔2个月成交再度破万亿元。板块上,电子大涨逾4%,医药生物、农林牧渔均大涨逾2%。而此前高分红的银行、煤炭、石油石化等板块均录得下跌。

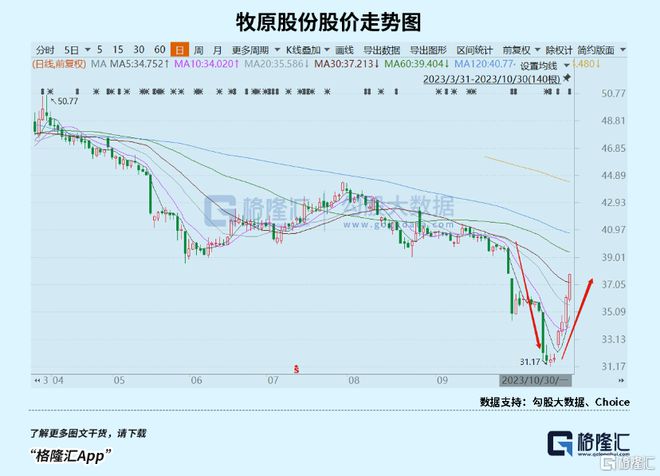

值得注意的是,大白马们又杀回来了。其中,宁德时代3日大涨近7%,五粮液4日大涨8.7%,恒瑞医药4日大涨7.8%,海天味业2日大涨7.4%。更为亮眼的是牧原股份,4个交易日反弹逾19%。

连续几日上涨之后,此前极为悲观的市场情绪有所缓和,有利于持续定价此前被忽视的关于经济基本面好转以及一揽子股市支持政策利好。

而市场风格上,似乎也有切换迹象,值得好好探究一番。

01

9月底到10月20日,牧原遭遇惨烈抛售,累计跌幅高达20%。其中,10月9日狂泻7.6%,10月19日一度跌停,收盘暴跌8.72%。

除了大盘当时极为悲观的因素外,市场关于牧原的负面传闻颇多——公司实行承包制改变了自繁自养一体化的既有模式、大规模裁员、短期负债太高等,导致股价连续闪崩。

为了维稳股价,牧原连丢两份重磅增持计划。10月19日宣布控股股东及实际控制人之子增持金额为5亿元——10亿元。短短3个交易日之后,宣布部分董监高增持金额为10亿元——12亿元。

至多22亿元的增持,叠加大盘强势回暖,牧原反弹也就很强劲了。不过,事已至此,对于过去的传闻和交易逻辑,还是很有必要进行梳理。

第一,所谓承包制质疑与裁员传闻。

在非洲猪瘟疫情之前,东北养殖区因原粮供应充足及价格低廉、交通运输成本低、土地资源便宜等优势,一度占到牧原生猪总产能的30%。基于此,东北养殖区的成本在牧原内部常常处于领先水平。

而疫情之后,发生了变化。防控成本高、人员使用、管理不当等多种因素,导致东北养殖区成本始终高于公司平均成本,且辽西更是在最近两年成为牧原内部成本最高的地区。

为了降低成本,牧原将其他地方行之有效的改革措施引进至东北地区,但成本仍然无法有效降下来。为此,公司开启尝试新的管理和激励举措——承包制。

所谓承包制,就是牧原提供圈舍、设备、能源、仔猪、饲料、兽药等,而员工则需要缴纳极少保证金,且约定一个成本线。如果后续出栏成本低于这个成本线,则进行高额奖励,如果高于成本线,则象征性扣减保证金。

此举目的是为了发挥员工自我驱动力,使其进行养殖微创新,将各项举措落实到位,试图真正将成本降低下来。

在10月9日举行的电话会上,牧原举了一个案例称,在实行共创共享激励机制后,辽宁区域的一位哺乳段共创合伙人业绩提升20%,奖金提升50%左右。

可见,承包制度创新跟传言放弃“自繁自养”模式完全搭不上边。或许这也是悲观市场情绪下的鬼故事吧。

第二,市场担心现金流。

今年上半年,牧原股份总负债1152.65亿元,其资产负债率为60%。其短期借款为450亿元,占负债总额的39%。另外,上半年经营活动净现金流金额为-10.44亿元。这在牧原这么多年的发展中是较为罕见的。配合着所谓承包制导致裁员等传言,更是加剧了市场对于牧原现金流的恐惧。

但公司回应以及三季报表现,基本证伪了这个莫名担心。对于上半年经营活动净现金流流出10.44亿元,主要系公司主动支付部分经营性应付账款,经营性应付减少50.39亿元。剔除主动支付应付账款部分,公司经营活动产生的现金流实际为净流入。

再看三季度表现,经营现金流净额77.32 亿元,同比增速为-20%,环比增速为175.2%。此外,三季度公司资产负债率59.7%,同比下滑1.81%,较上半年末下滑0.41%,比20家上市猪企平均负债率还要低不少。

经历4天大涨之后,牧原股份最新PB为3.22倍,同样处于2014年上市以来极为低估的水平上。

02

市场风格一旦完成切换,演绎时间会很长。从2009年至今,A股市场风格切换也就只有三大波:

第一波,2009 —2015年。市场风格主要以小盘为主,计算机、传媒等板块因为智能手机产业链、手游动漫等划时代变革带来持续超额回报。期间,市场也出现过短期大盘占优情况,包括2012年底—2013年2月、2014年10月—12月。

第二波,2016年—2021年2月。市场以大盘风格为主,没有明显大小盘切换情况。当然,泥沙俱下的2018年,大盘、小盘都跌得很惨。这5年多时间,A股市场风格大变,主要逻辑是北向资金持续流入A股,一举改变了过去很多年炒小炒垃圾的投资生态。

第三波,2021年2月至今,市场以小盘风格为主。其中,去年11月至今年1月底,市场曾短暂出现过大盘占优情况。

第二波、第三波切换主要逻辑是2021年2月大小盘出现了极致分化——沪深300PE高达17倍,估值与2015年最高峰齐平,且股指刷新历史新高。而同期小市值指数前期涨幅不足,且在2020年8月至2021年2月期间一路暴跌,出现罕见的牛头熊行情。

这波切换的主要触发因素是10年期美债收益率在那时大幅攀升,去杠杆进程不断深入,风格偏离指数不断降低。

因此,大盘成长调整了快3年,估值泡沫基本被挤出,当前PE创下2018年以来很低水平,而小盘价值和小盘成长则估值偏高。这样的偏离结构,基本具备了市场风格切换最底层的驱动力。

最近几个交易日,市场反弹了不少,大盘成长股明显占优。但目前看,还无法确认已经完成风格切换。

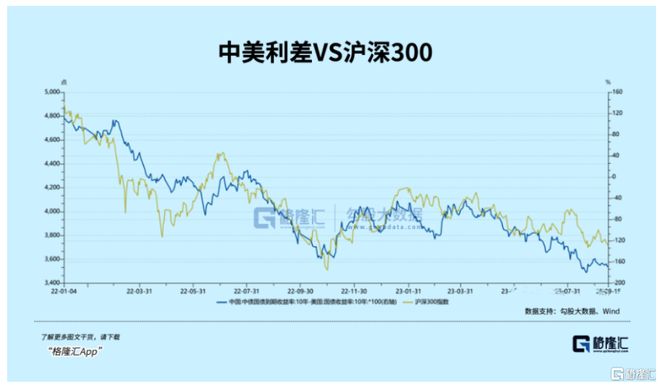

在我看来,北向资金态度转变可能会是其完成切换的终极导火索,背后要见到10年期美债收益率出现拐点。

2016年至今,北向资金源源不断流入A股,在市场的话语权越来越大,对大盘成长类风格的股票尤其如此。过去两轮风格切换,也主要是外资主导触发的。

而这一次,我相信也会是这样。要让外资从过去数月大幅流出状态转变过来,其实主要就是看中美国债利差,即美债利率要拐头才行。

因为当前美债供需问题、宏观经济、就业、通胀等表现,美债利率大概率会保持高位震荡,甚至也不排除进一步突破前高。除非接下来发生非线性金融风险,类似3月份SVB事件,亦或是美国经济出现大幅放缓,乃至非线性衰退,那么美债回落会比较迅猛,那时基本可以确认美债拐点。

一旦如此,美元冷环流变成热环流,外资会源源不断流入A股,市场风格也就有很大可能发生彻底切换。

当然,内资机构方面,也有切换至大盘成长的一些底层驱动力。按照目前监管改革要求,不管是险资,还是公募,均鼓励或要求建立3年以上长周期考核机制。在这样的大背景下,基金经理们恐怕不会像过去一样乐意去追逐题材玩短线,而是去挖掘有成长性有价值的公司。

综上而言,市场风格切换至大盘的确定性还是很高的。只不过,切换的时间,或者说是否正在切换尚不确定,需重点观察美债利率拐点指标。

03

当前,市场与2018年10月颇有几分相似。首先,市场对于宏观经济的看法颇为悲观,导致前期股价不断螺旋下跌。其次,流动性方面,2018年是民营和小盘股的枯竭,而现在最大的牵制源于外围流动性持续紧张导致外资不断流出。

也正是因为各种利空因素,导致2018年以及现在的大白马估值都较为便宜。2019年之后,大白马迎来了2年多的大牛市。这一次呢,一旦完成市场风格切换,我相信大白马的狂欢也不会缺席。站在当前的时间点上,对大白马的配置确实不用再过度保守了。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/292618.html