【 市 场 关 注 】

10月27日,市十六届人大常委会第七次会议表决通过了《上海市人民代表大会常务委员会关于促进和保障“五个新城”建设的决定》,自2023年10月28日起施行。《决定》对人才、空间资源、财政金融、营商和治理环境等方面的体制机制创新提出了相应要求:一是优化人才集聚和培养政策,市政府相关部门应当制定差异化的新城人口导入和人才引进政策,持续跟踪实施效果并适时调整优化,相关区人民政府应当加大人才引进和培养力度,因地制宜完善涉及人才的公共服务配套政策;二是优化空间资源政策,市规划资源部门应当会同相关区人民政府加大新城空间要素保障力度,完善土地收储机制,优化规划实施机制;三是优化财政金融支持政策,市、相关区人民政府应当加大对新城财政支持力度,创新新城开发模式,发挥金融对新城建设的促进作用;四是优化营商和治理环境,相关区人民政府应当打造一流营商环境新高地,创新治理模式,提升城市管理精细化、智能化水平,市人民政府相关部门应当完善指标和统计体系。

2023年上海第四批出让住宅用地清单公布,共15幅地块,拟出让总面积达82.15公顷,分布在10个行政区域,分别是青浦区、普陀区、杨浦区、虹口区、奉贤区、浦东新区、闵行区、宝山区、嘉定区、徐汇区和松江区。

广州首次探索房票安置政策机制:拆迁村民可凭房票购房,票面金额由基础补偿金额+安置政策奖励组成,此前以回迁房补偿为主、现金补偿为辅;加强销售监管:房企不得协助购房人骗取购房资格,不得变相收取预定款,样板间应明确标识实际交付标准。

万科公布1-3季度营收2903.1亿元,同比下降14.0%,归母净利润136.21亿元,同比下降20.31%;其中3季度营业收入894.2亿元,同比下降31.6%;归母净利润37.5亿元,同比下降22.5%。

【 一 周 综 述 】

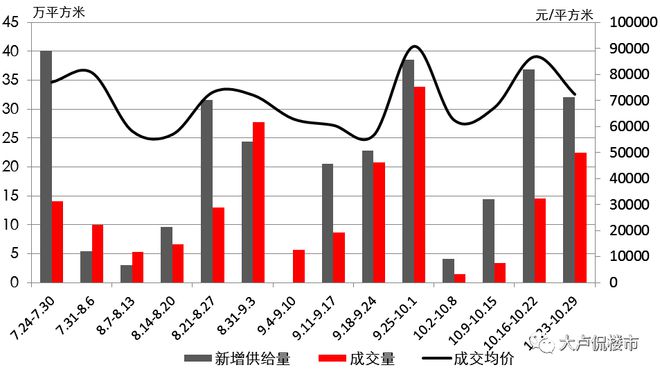

月末翘尾效应显现,据上海中原地产数据显示:上周新建商品住宅成交面积22.42万平方米,环比增加54.24%。

成交进一步推升的背后是个别区在超常发挥。通常大浦东成交领跑全市,上周成交3.52万平方米,交易量保持高位震荡,但是上周成交却排名第二。成交最多的区是嘉定,为7.30万平方米,几乎占全市成交总量的三分之一,通常成交活跃时期也就4、5万平方米的量。上周成交排名第二的是徐汇区,为4.39万平方米,通常因为该区在市区,成交相对平稳,排名也一直在中下游位置,随着最近两年土地供应有所增多,成交也有表现机会。松江、青浦虽然放量不显著,但都超过1万平方米,逐步恢复到正常水平。基于这些区突出表现,支撑起全市交易。

虽然交易结构上,中高端改善继续成为市场交易主力,但是产品类型上略有调整,尤其是10万+的高价房温度有所下降。上周成交前十榜单上10万+项目剩下3个,比前期减少2个,并且在排名上只有2个排在前5,还有一个排名垫底,排名上不再有“包揽”的气势。当然,6-9万元/平方米的中端改善有4个,继续保持中高水平运行。

基于10万+项目交易活跃度略有减少,成交均价下滑,为72400元/平方米,环比下跌16.65%。

供应继续保持高位运行,入市面积为32.03万平方米,环比减少13.19%。入市10个项目,2个10万+产品,分别是杨浦鞍山板块的中海海上和集合张江板块的浦开摩登江南。临港有2个项目入市,其中临港天樾均价甚至不到3万元/平方米,也是难得看到的刚需盘。

成交榜单中还有签约过百套的项目,但冷热分化趋势越发显著,只有个别红盘能维持多人抢一套房的局面,其他产品去化会感受到不同压力,尤其是外围远郊区域这种压力更明显。新房走出连续反弹行情,但从反弹的速度和高度来看,并不理想,说明市场还有观望情绪。上周上海人大通过决定,赋予“五个新城”更大的发展自主权,市场对于这些区域内限购优化有更高期待。一旦相应政策落地,将迎来一波符合条件的新增需求入市。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/292061.html