说明:本文根据本人于2023年10月27日在浙大校友会“中国与美国宏观债务比较”讲座整理。

自1973年布雷顿森林体系崩溃以来,人类社会彻底进入信用货币时代。

相比较于金本位时代建立在硬通货之上的“经济”,信用货币时代的经济,从货币创造到经济增长,几乎经济体系运行的每一步,都建立在信贷扩张之上。

举个最简单的例子。

你要买房,钱不够,银行就给你发放一笔贷款,然后,这个社会就形成了一笔新债务,对于银行而言,债务对应的债权就是一笔新的信贷资产,银行拿着这个找到央行做再贷款抵押,央行就会给商业银行发放一笔新货币……

贷款-债务-信贷-货币,在这一活动中,经济得到了扩张,货币实现了增发,债务增加了,经济活动增加了,钱也增加了,这就是我们所谓的“经济发展”。

以债务为抵押发行货币,就会产生更多信贷,然后就会有更多货币,然后社会上就产生更多财富,经济也随之扩张,债务、信贷和货币,就这样被奇妙地结合在一起,形成一个完美的可以自我循环的债务莫比乌斯环。

什么叫莫比乌斯环?

把一根纸带,扭转180度,然后把两头粘起来,就形成了一个莫比乌斯环。

通常的纸,肯定有正面和反面,但莫比乌斯纸环却只有一面,一只小虫子可以爬过整个曲面而不必跨越任何边缘,因为是由德国数学家莫比乌斯-李斯丁发现的,就叫莫比乌斯环——从数学上来看,莫比乌斯环的主要特征是模糊了二维和三维的界限。

货币,代表着一种对财富的索取权;

债务,代表着一种对货币的索取权;

信用,代表着一种债务的偿还能力。

这三者之间,原本界限分明,但是,在今天的信用货币时代,宏观上来看,这三者可以丝滑地转换而不需要跨越什么边界,所以我将其命名为“债务莫比乌斯环”。

不过,这个由债务所启动的莫比乌斯环,却有一个Bug,那就是:

受限于实体经济的回报率,债务比例增加到一定程度,这个体系的运行就会变得磕磕绊绊。

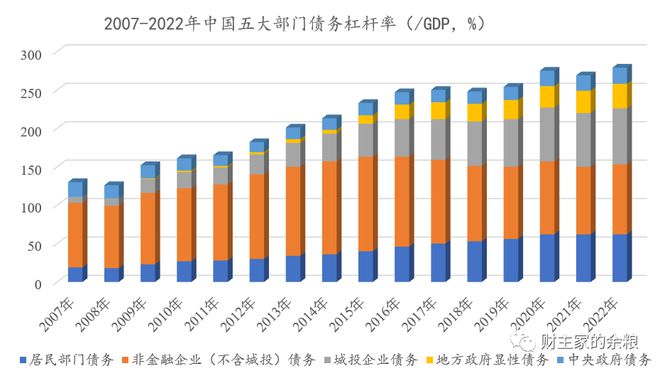

2022年全球GDP总规模约101万亿美元,其中,只有两个国家超过10万亿美元,分别是中国和美国,其规模分别是25.5和18万亿美元,合计占了全球43%。

根据国际金融协会对于全球债务的监测报告,中美两国,不仅经济规模占了世界的将近一半,其实体经济的债务,更是占到了全世界的50%以上。

在当代宏观经济分析中,一般而言会将宏观债务划分为四个部门:

居民部门、非金融企业部门、政府部门、金融部门。

其中,前2个部门的债务合计,又被称为“私营非金融部门债务”,而前3个部门债务合计,则被称为“非金融部门债务”,也就是我们通常所说的“实体经济总债务”,而金融部门的债务,则是实体经济部门债务的镜像。

进一步地,政府部门债务,还可以区分为“中央政府债务”和“地方政府债务”,另外,还有地方政府或中央政府隐性债务,关于中国与美国的政府债务的详细对比,前面我已经写过一篇文章:

中国与美国,谁的政府债务更高?

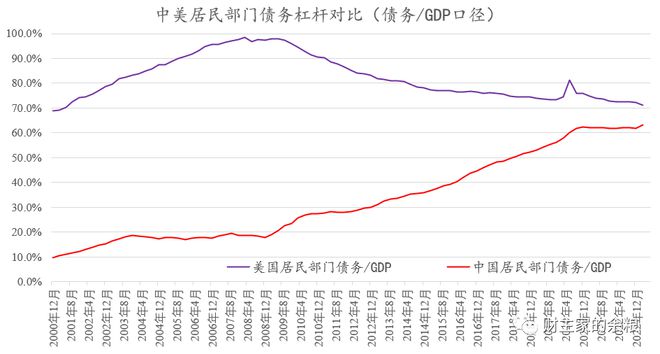

接下来,我们来看居民部门的债务对比情况。

综合国际清算银行、美联储及中国国家资产负债表研究中心数据,以各自的GDP为分母,2023年1季度中美两国家庭部门的债务杠杆分别为63%和71%。

资料来源:BIS,CNBS,Fed等。

资料来源:BIS,CNBS,Fed等。

按照货币计价,截止2023年1季度,中国家庭部门的总债务为77.46万亿元人民币,折算美元为11.07万亿美元,而美国家庭部门总债务为19.07万亿美元。

以相对于GDP的比例来看,美国家庭部门债务负担最沉重的时候,是在2007-2008年次贷危机期间,现在其债务压力已经大幅度下降——相比之下,我们中国的家庭部门在2007年之前债务负担极轻,之后就一路迅速增长到2020年3季度,然后到现在基本持平。即使2009年以来美国居民债务/GDP一路下降,其比例也一直高于中国,而美国现在的利率又高达5%以上,这是不是说明,美国的居民一直都被债务压得喘不过气来?

事实并非如此。

关于中美居民部门的债务负担对比,最简单的一个反证就是:

如果他们的居民部门债务沉重,当前美国房贷利率这么高,美国的房价为什么还在涨?

如果中国的居民部门债务较轻,当前中国房贷利率这么低,我们的房价为啥一直在跌?

秘密,藏在GDP的分配中。

根据世界劳工组织数据,从劳动者的收入在GDP中的比重来看,中国是全球主要经济体中最低的一个,在GDP创造过程中,中国劳动者的收入被制度性地压低了,所以,中国家庭部门所拥有的收入和财富,其实根本不足以支撑像美国那么高的债务比例。

数据来源:世界劳工组织,数据截止到2019年。

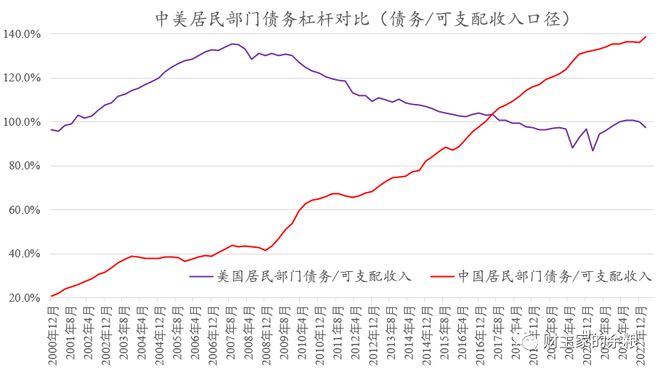

想要真正了解中美两国居民部门真正的债务负担,可以用债务/可支配收入方式进行对比。例如,2023年1季度美国居民可支配收入总额19.61万亿美元,而家庭部门总债务为19.07万亿美元,债务/可支配收入为97.2%;对比之下,中国2023年1季度居民可支配收入总额56.84万亿元,而债务为77.46万亿元,所以,中国家居民债务/可支配收入为138.7%。

数据来源:BIS,Fed,中国国家统计局。

数据来源:BIS,Fed,中国国家统计局。

这样统计下来,在过去20多年中,中国居民部门债务负担最沉重的时候就是现在,其负担甚至超过了2007年美国居民债务负担最沉重的时期——之所以中国房价自2022年以来,一直都阴跌不止,就是这个原因!

相比之下,美国居民现在的债务负担远低于其过去20年水平,所以美国人民当然要买买买,所以,哪怕美国现在有着过去20年最高的房产抵押贷款利率,美国房价依然坚挺……

比完了居民部门,再来看非金融企业部门的债务对比。

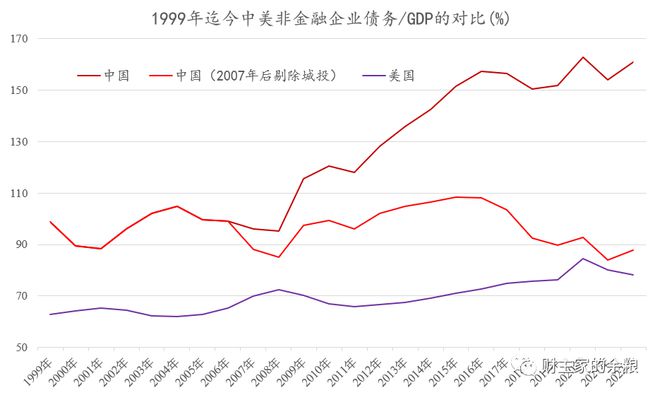

根据BIS数据,中国非金融企业部门债务杠杆,自有数据以来就高得离谱,2023年1季度,中国非金融企业部门债务/GDP高达165%,而美国则只有77.2%。

截止2023年1季度,中国非金融公司债务达202.07万亿元,折算美元是29.39万亿元,而美国非金融公司债务总额只有20万亿美元,额度上也远远低于中国。

中国GDP还没有超过美国,而中国企业债务却比美国多那么多,那是不是说明,中国企业的债务问题比美国要严重很多很多呢?

这个也不一定。

我曾经在“中国与美国,谁的政府债务高”一文中说,中国所谓的“非金融公司债务”,相当大的一部分,都是各地方政府所设立的融资平台——即城投公司的债务,这些债务,其实是地方政府的隐性负债,将其归入“非金融公司负债”中,自然导致了中国非金融公司的债务高到离谱。

根据中国国家资产负债表研究中心估算,自2008年以来,地方政府所设立的城投公司债务,已经基本上占到中国全部非金融企业债务的40%以上。

资料来源:CNBS。

资料来源:CNBS。

以2022年为例,中国非金融企业债务总额城投公司债务高达88万亿元,扣除这些债务,其实中国所有非金融企业债务总额约为114万亿元,与GDP的比值大约是94%,与美国的77%并无明面上那么大的差距。

利用CNBS的城投公司债务数据修正后,中美两国非金融企业债务杠杆对比如下。

数据来源:CNBS,BIS。

数据来源:CNBS,BIS。

从这个图上还可以看出,如果不考虑城投公司的债务暴增,自2016年以来,中国的非金融公司,其实一直都处于去杠杆进程之中,债务杠杆率是持续下降的……

居民和非金融企业债务对比完了,我们就可以对中美两国真正创造财富的私营非金融部门的债务杠杆进行一个比较了。

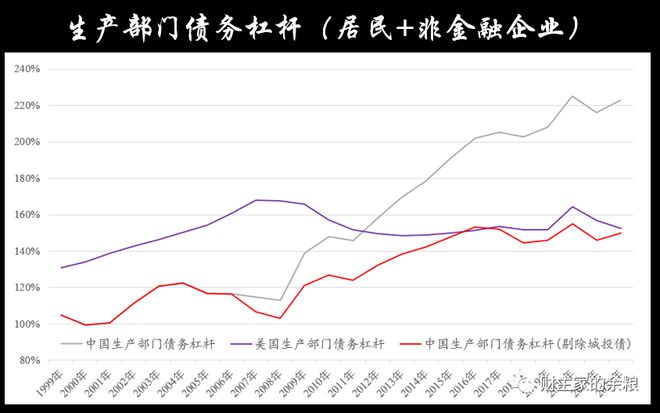

需要说明一下,国际上通用的“私营非金融部门”中的“私营”,特指的是与政府部门相对,在中国很容易引起误解,为了不引起误解,在这里,我个人将其称为“生产部门债务杠杆”。

我们都知道,金融部门不会真正创造什么财富,而政府部门是分配财富的部门,所以宏观上来看,真正为社会生产和创造财富的,是居民和非金融企业部门,这两个部门的债务合计,如果达到了一个很高的比例,只能疲于应付债务的本金和利息,那么很可能就意味着,整个社会的财富创造潜力枯竭……

不考虑城投公司的债务,2015年之前,中国生产部门总债务杠杆远低于美国,所以,中国生产部门可以通过承担更多债务来创造财富,债务促进信贷增加,所以中国的实体经济能够持续快速发展,明显超出美国。到2015年之后,中国生产部门的债务杠杆已经基本与美国持平,高债务杠杆,导致了中国实体经济发展的速度降了下来,对美国的优势不在。

到了现在,不剔除城投企业债务的情况下,中国生产部门的杠杆远高于美国,债务泰山压顶,经济的发展潜力基本枯竭——但是,如果将原本属于地方政府隐性债务的城投债务剔除,与GDP规模比较,中国生产部门的债务杠杆率,其实最近几年都一直和美国持平甚至略低于美国,发展潜力并不低于美国。

数据来源:CNBS,BIS,Fed,中国国家统计局。

数据来源:CNBS,BIS,Fed,中国国家统计局。

既然考虑了城投公司债务,我们不妨对中美两国的中央政府和地方政府的债务,也做一个全面的对比。

数据来源:CNBS,BIS,Fed,中国国家统计局。

很显然,从政府债务对比上看,美国政府债务主要集中在联邦政府这里,中国政府的债务,主要集中在地方政府的隐性债务这里。

综合以上关于居民部门、非金融企业和政府部门的债务状况,当前美国宏观债务中最核心的麻烦是联邦政府债务太高,企业、居民以及地方政府部门的债务,都没有什么大的问题,而中国宏观债务中的麻烦则包括了两个方面:

1)相比较可支配收入的水平,居民部门债务负担太重;

2)相比较财政可负担的水平,地方政府隐性债务太高。

中美两国,谁能够先处理好自己的宏观债务问题,谁就能够率先实现经济复苏并摆脱衰退,也能够在短期未来的经济竞争中,赢得先机。

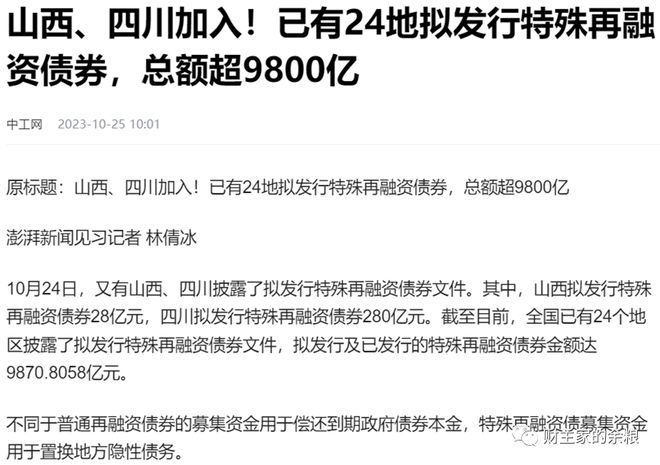

进入2023年10月份以来,在中央政府的默许下,各地方政府纷纷发行特殊再融资债券,短短的20天之内,发行规模就达到了近1万亿元。

所谓的“特殊再融资债券”,其实就是对地方政府的隐性债务,进行借新债还旧债、还利息的操作,而且在这一过程中,将地方政府隐性债务显性化,这也正是中央政府一直以来所倡导的“开前门、堵后门”的化债方案。

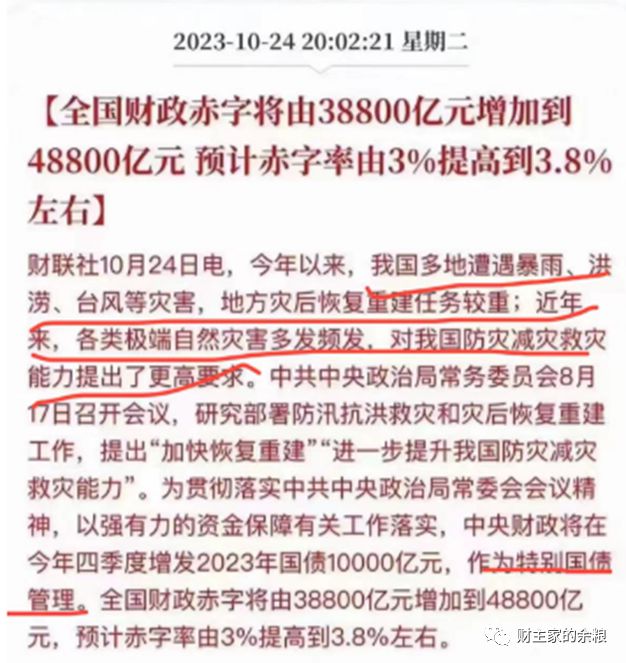

不仅如此,因为地方政府隐性债务规模实在太大,地方政府财政如果都用于处理隐性债务,其他的事儿都没法干了,所以,中央政府也适时以“加快恢复重建”的名义,发行了1万亿元的特别国债,还本付息由中央承担,用这1万亿,补充地方政府处理隐性债务这一块儿的剜肉损失。

不仅要发行1万亿元特别国债,而且还将中国年度财政赤字率由3%提升到3.8%,这意味着,只要地方政府积极化解隐性债务,这1万亿元只是个开始,明年、后年,地方政府化债,都有中央支持。

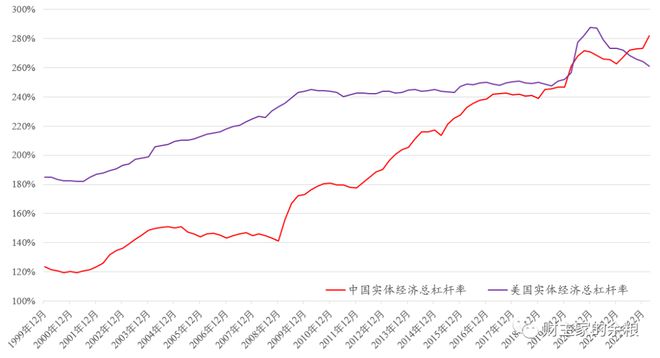

最后,如果将居民、非金融企业和政府的债务全部合计起来,就是实体经济总债务杠杆。

下面的这幅图,就是进入21世纪以来中美两国实体经济总债务杠杆的比较,

数据来源:CNBS,BIS,Fed。

数据来源:CNBS,BIS,Fed。

由图可以看出:

2017年之前中国实体经济总的债务杠杆率都远低于美国,2017-2020年初两者基本开始接近,中国实体经济总的债务杠杆也开始稳定;

2020年疫情爆发,导致了美国和中国的实体经济总债务杠杆都明显陡升,其中美国提升得更快,导致其总杠杆再度迅速超过中国;

2021年底以来,随着美国疫情封控的放开,美国实体经济总杠杆持续快速下降,而中国的债务杠杆却还在持续上升,并于2023年达到了有史以来的最高,远超美国。

以上,就是中国与美国债务的全面比较。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/290548.html