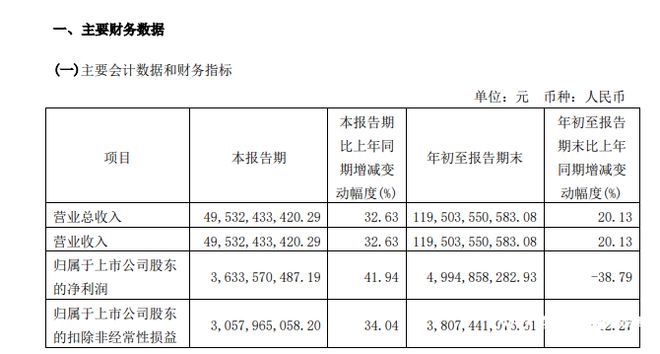

日前,长城汽车发布2023年第三季度业绩报告。今年第三季度,长城汽车营业收入达495.32亿元,同比增长32.63%;归母净利润为36.35亿元,同比提升41.94%;扣非归母净利润达30.58亿元,同比增长34.04%。得益于长城汽车智能新能源发展战略,海外生态出海步伐加速,以及高端车型的增长,长城汽车旗下产品矩阵形成了结构性的高质量发展,“销量”、“业绩”齐涨,前三季度,长城汽车在营业收入、利润、单车售价、毛利率、总销量、新能源销量、海外销量和高价值车型占比方面,均实现了“三级跳”。

销量、业绩实现三级跳,前三季利润仍跌近四成

今年前三季度,长城汽车归母净利润为49.95亿元,同比下跌38.79%;扣非归母净利润为38.07亿元,同比下跌12.27%。虽然前三季度仍呈现跌幅,但比起一季度、半年数据,两者跌幅已经大幅收窄。上半年业绩表现不佳,无疑拖累了三季报的整体表现,也使长城三季度的强势复苏,在数据上显得特别抢眼。

今年第一、二、三季度净利润分别为1.76亿元、11.87亿元、36.35亿元,第二、三季度环比分别暴涨581.30%、206.10%。长城汽车前三季度营收分别为209.39亿元,409.33亿元及495.32亿元,呈现整体性、阶梯式快速增长。在营收实现大幅、阶梯增长的同时,长城汽车三个季度累计归母净利润为49.95亿元,而在前三个季度里面,该公司归母净利润分别为1.74亿元、11.87亿元、36.35亿元,第二、三季度环比分别增长581.30%、206.10%,涨势明显;前三季度扣非归母净利润为38.07亿元,第三季度扣非归母净利润为30.58亿元,环比增长216.40%,创下历史最佳水平。

毛利率增至21.66%,研发费用增长30%

新车型的上市以及海外市场的持续拓展,对改善长城汽车的销售结构带来了帮助。

今年前三季度,长城汽车15万以上高价值车型占比持续提升,销售占比分别为15.28%、21.32%及23.53%。单车售价从第一季度的13.20万元,提升到第二季度的13.68万元,第三季度更是达到14.36万元,环比提升0.69万元,同比提升1.20万元。综合毛利率方面,第三季度毛利率增长至21.66%,环比增长4.25%。而前两个季度分别为16.07%、17.41%。

作为一向强调“过度研发”的车企,长城汽车在研发投入方面,今年前三季度累计研发费用达到55.02亿元,同比增长16.88%。其中,第三季度研发费用19.92亿元,同比增长30.18%。

新能源终端门店年内增至1,200家

今年前三季度,长城汽车累计销量为864,045辆,同比增长7.69%;第一、二、三季度实现阶梯性增长。第二季度,长城汽车销量达299,258辆,环比增长36.05%;第三季度销量达344,819辆,环比增长15.22%;第一、二、三季度,长城汽车新能源车型销量占比分别为12.64%、21.86%、22.37%,呈现逐季度提升态势;同时,海外销量占比达23.63%、24.04%、25.45%。

自提出新能源转型战略以来,长城汽车陆续发布哈弗猛龙及二代大狗PHEV、魏牌高山及蓝山、坦克400 Hi4-T及500 Hi4-T等10余款新能源车型。今年第三季度,长城汽车开辟了越野新能源新赛道,几款新品市场反应均达到了预期。其中,新能源SUV哈弗猛龙预售订单破30,000台,上市当晚大定订单破万。家用及豪华商务领域,魏牌高山MPV上市2小时,订单量突破5,000台。坦克500 Hi4-T上市后,9月单月销量超4,000辆;坦克400 Hi4-T自上市以来,首月总订单量突破1.2万台。

进入2023年,长城汽车在新能源渠道层面增速显著。截至今年8月,长城汽车旗下新能源终端门店已超千家,预计年内将增长至1,200家。今年第四季度及2024年,长城汽车将推出哈弗新枭龙MAX,魏牌全新全尺寸旗舰级SUV、蓝山高阶智驾版本、新拿铁,欧拉闪电猫暗夜版以及坦克旗下新品等十余款全新车型,持续提升产品竞争力并丰富产品矩阵,覆盖更加广泛的市场。

伴随“智能新能源”技术转化落地,车型结构持续改善,技术赋能下的产品竞争力得到进一步提升,加上全球化布局不断深化,销售渠道网络加速扩大,该公司今年业绩可望比上半年有明显改善。

采写、摄影:南都·湾财社记者 梁罗喆

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/290543.html