文丨三藏 编丨半梳

2023年近尾声,对车险行业而言,感受打了一局“王者荣耀”,还是系统局:

本以为是一场“抢节奏”的恶战,却发现打得有点像“人机”,对手压根没使劲;

可当你准备带线一路推塔的时候,草丛里又突然蹦出五个“大汉”……

总是在你认为一些“你以为”的时候,然后突然出现一些意外突发状况,让你欲罢不能 。

面对“变化莫测”的市场环境,是打节奏差,还是坚持走一条路,抑或“偷塔突袭”,今年的车险要更难一些。

行至年末,在“严监管”与“保利润”的底线下,最后一回合的“高地决战”怎么打?又会出现什么局面?

1

-Insurance Today-

前三季是个怎样的轮回

开局悲凉中盘期待,下半场是躁动

1月开年,车险增速下马威——负增长,这与2022车险保费和利润双升的高光亮相形成鲜明对比。

并且,伴随商业车险自主定价系数进一步放行的政策驱动,诸多财险公司对2023年车险发展持悲观态度。

以至相当部分的公司在年初纷纷压低车险规模预算,以守住车险盈利为2023年度车险经营任务的主要目标。

此时太多的企业犹如“青铜”遇到“王者”,能挺过“12分钟”,就算“胜利”。

然而到一季度结束,突然发现整个车险市场并没有像往昔般——只要有新政策,市场就会疯狂抢抓一波“红BUFF”。

随后的岁月,在车险保费增速快速恢复、车险赔付率指标相对可控,和头部“队友”节奏尚可的背景下,一些公司又开始修正年度车险经营目标——正如游戏中“兵线、人头”般的规模和利润一个都不能少,再度成为车险经营者的主要任务。

半年时点,则发现行业车险的利润指标虽相较2022年同期出现一定下滑,但超过2个百分点的盈利空间,还是让行业看到车险达成年度修正目标的希望。

于是,誓要在下半场憋一口气,继续进行装备升级,向对手施压,以维持住战局。

然而,现实很残酷——7月底,一场场极端天气的出现打消了部分财险公司期待盈利的盼头。

8月底,行业车险综合成本率已达98.5%,相比6月底指标进一步上升。此时,距车险长期1个点左右利润率的平均值,只剩0.5个百分点的空间。

当然,这还没有考虑灾后首月估损数据是否充足的大背景。

一场翻转,对年终是否能够达成车险全年任务目标平添 “悬念”。而四季度能否控制住车险综合成本率上升,是行业的“心病”。

此间,国家金融监管总局9月下发《关于加强车险费用管理的通知》——四季度进一步加大对车险费用使用与管理的检查力度,再次给了行业挽回投放成本和利润水平的契机。

但财险公司能不能抓住,愿不愿意抓住?某种程度上,仍取决于财险公司年度任务目标设定。到底是先“拿龙”,还是“拿水晶”?

让我们先回溯这一年。

2

-Insurance Today-

先看前三季的数据

头部企业“限速”发展

中小公司不再“冒险”冲刺

从车险市场排名前十的公司看,以人保、平安、太保为代表的“老三家”,三季度末车险增速与半年时点相比变化并不大:

维持在5%-6%的区间内。

这意味着“老三家”2023年的车险发展相对平稳,并没有出现大起大落的抢市场行为。

因此,只要“三大家”保持“低调默契”发展,那么中小财险公司车险拼规模的压力就小很多。

与半年时点相比,中小公司的车险增速在三季度末进一步提高,这说明2023年给了中小公司充分的车险规模发展机会和空间。

反之,一定程度上表明——大公司被“限速”。

事实上,在今年9月车险费用大规模的检查,且部分地区采用“举报有奖”式鼓励消费者举报的监管举措后,一些地区将检查重点已瞄准更容易产生“返利机会”的4S店渠道。

这也在一定程度上抑制了规模更大且拥有车商渠道优势的头部公司在四季度“抬头”的可能。

如是,对中小公司而言,也就没有“冒险”冲刺的必要。

3

-Insurance Today-

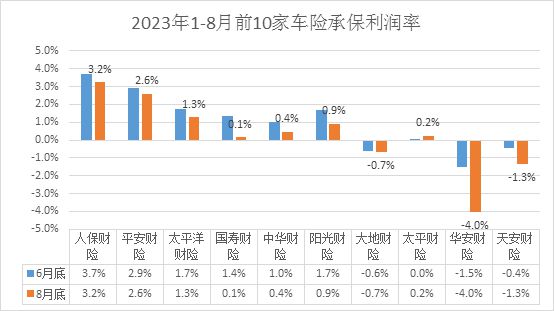

利润情况如何

头部公司承保利润再拉升

中小财险公司“稳住”是王道

固然以2023年前三季度数据看,车险承保利润率在出行率恢复、极端天气等因素叠加下,下坠已不可避免。

特别是在车险市场8月底承保利润率相比半年时点,绝大多数公司出现下滑的大背景下,“老三家”承保利润率更是平均下滑0.4个百分点。

不过,“老三家”车险承保利润率仍保持在1个百分点以上,尤其是在车险保费增速的带动下,实际的承保利润指标不降反升,“老三家”合计车险承保利润超过百亿,“经济优势”遥遥领先。

这是“老三家”最大的本钱,也是车险经营方面,中小公司无法望其项背的。

最受伤者,依旧是第二梯队——整个行业车险承保利润降幅最大者。期间既包括保费增速没有跟上第一梯队的国寿财,也有保费增速最快的华安。

看来“跑得快”和“走得慢”,都易被“单杀”。

是故,中小型公司在承保利润普遍下滑的趋势下,抱团取暖,别再相互拼费用“浪费经济”,守住利润,才是“锁住”胜利的最佳出路。

4

-Insurance Today-

新能源车是不是个好机会

这依旧是大公司的市场

但也有更多的小公司涌入

当然,一些公司已对2023年的车险终局,不再关心。

毕竟前期大比分落后,不如蓄力可能有所作为的赛道——“打野”新能源车,挖到更多机会,积累经验。

如下表可见:在行业平均11.1%的新能源车险保费占比指标下,有8家中小公司新能源车险占比值超过20%。

这部分公司2023年对新能源车的“偏好”,远胜其它公司。

因此,在“技术”和“手速”都拼不过头部公司的局面下,挖掘“新能源车”的创新打法,革命传统“对线”格局,也许是不错的策略选择。

不过,需要关注的是:新能源车险依旧是“老三家”的市场,且更强。根据行业交流数据,三家市场份额占比之和高达七成左右,这一数据甚至超过其传统市场的占比。

这说明,在新能源车险的市场格局中,三大家依然还会被继续称为“三大家”,甚至市场地位得到进一步巩固。

后记

最重要的

坚守游戏规则,别出局

事实上,2023年前三季度,车险市场格局基本已定。

最终能够实现“逆风翻盘”者,往往是需要股东层、管理层、执行层共同统一思想,“三路合一”的企业。

更关键的是,不管当下是“顺风盘”还是“逆风局”,坚守游戏规则才是最重要的。特别是已经到了收官关头,一定要严厉杜绝使用“费用外挂”的行为。

否则,一旦被“举报”,扣掉“信用积分”,再来个“封号”,绝对会影响“下一场对局”,那就真的得不偿失了。

如此推论:有时候哪怕什么都不做,只要能够“混”到对局结束,拿到对局奖励。也许,还是最好的选择。

【今日保】已进驻以下媒体平台

今日头条 | 百度百家 | 腾讯企鹅号 | 新浪微博

和讯名家 | 金融界 | 东方财富 | 雪球 | 搜狐号

大鱼号 | 野马财经 | 网易号 | 知乎 | 一点资讯

抖音 | 微信视频 | 爱奇艺 | B站 | 快手 | 西瓜

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/288872.html