零食行业的新老交替,如今正在上演。

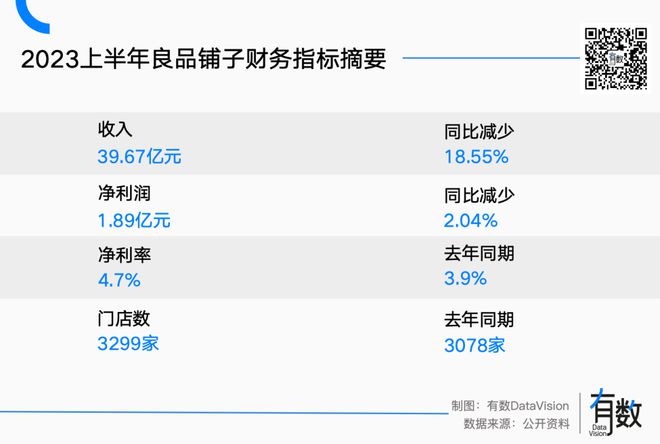

今年8月,老牌零食公司良品铺子交出了三年来最差的年中报告[9]。上半年,良品铺子营收39.87亿元,同比下降18.55%,这是公司上市以来首次出现营收下滑;除此之外,公司录得净利润1.89亿,同比下滑了2个百分点。

而新兴的零食量贩企业赵一鸣正蒸蒸日上。2022年赵一鸣的营收为12.15亿元,净利润3844万元,在半年的时间里,这两个指标均实现翻倍——今年上半年,公司营收27.86亿元,净利润7631万[1]。

讽刺的是,今年二月良品铺子曾花4500万元买下赵一鸣零食3%的股权,10月又以1.05亿的金额全部出售转让,成功套现6000万。

良品铺子兢兢业业做了快17年的零食生意,结果却被仅创立4年的赵一鸣迎头赶上。虽说是套现了6000万,也难免心酸——同样都是卖零食的,怎么就冰火两重天了呢?

此消彼长

无论是如日中天的赵一鸣、零食很忙,还是黯然神伤的良品铺子,这些新老玩家都不生产零食,只是零食的搬运工。

不同在于,自称“高端零食”的良品铺子[10],把代工厂生产的东西贴牌后涨价约30%再转手卖出去[11],赚个溢价;而“赵一鸣们”则直接从厂家进货,省去贴牌这一步,门店毛利率在18%左右[12],主打薄利多销。

放在十年前,高举“消费升级”大旗的良品铺子也曾备受市场青睐,风光无限。

良品铺子的第一家门店开设于2006年。彼时大多数人在商超购买零食,买的也无非就是乐事薯片、奥利奥饼干、旺旺雪饼这些畅销品。

而良品铺子却是把超市里的各种零食拿出来开了个集合店, 主 打一个“把全世界的美味零食带到顾客家门口”。在当时这么做的,除了良品铺子以外,只有2002年成立的来伊份。

但晚了四年的良品铺子快速实现了赶超。到了2019年,良品铺子的营收达77.15亿元,几乎是来伊份同期营收的两倍[3]。同年,良品铺子录得净利润3.4亿元,约是来伊份的26倍。

良品铺子得以飞速增长的秘诀,在于它精准踩中了电商红利。

早在2012年,良品铺子就成立了电商公司,这一年天猫才刚刚成立。到了2015年,公司全年线上销售额已达8.25亿元[4],这年双十一,良品铺子在天猫平台更是一天破亿,是上一年单日销售额的2倍,增速为零食品类第一[13]。

此后,良品铺子线上销售的占比逐年提升,在2020年一度贡献了52%的销售额[5],而来伊份的线上销售占比始终没有突破15%。

但红利终有见底时。彼时的电商是让公司业绩飞速增长的沃土,当流量费水涨船高,电商就变成了让企业深陷成本高企、销售乏力的泥潭。

2022年,良品铺子电商业务的营业成本比两年前上涨了27.7%,收入却只上涨了17.4%;今年一二季度,公司的电商销售额持续下跌,整个上半年的电商销售额比去年减少超10亿元[9]。

还有一部分原因是,曾经的良品铺子打着“高端零食”的口号,请一线明星代言、植入热播电视剧。但随后越来越多的人意识到良品铺子做的不过就是贴牌生意,有关品控的问题屡屡冲上热搜。

在一分钱掰两半花的今天,吃个零食还要高端的故事实在难讲下去,主打“低价”“折扣”的赵一鸣们自然成了零食行业主角。就连良品铺子也在与赵一鸣分手后,火速加入战局,开出了折扣店“零食顽家”。

从来伊份到良品铺子再到赵一鸣,这些零食店们“你方唱罢我登台”,但或许没有人能笑到最后。

低价的美梦

2021年的下沉市场和2012年的电商一样,是片被投资人们寄予厚望的沃土。

赵一鸣、零食有鸣、零食很忙都在2021-2023年先后拿到融资,并通过大力招募广大县城的小老板快速开店扩张。

仅在今年国庆期间,赵一鸣就开了108家门店,相当于每1.5个小时开一家[14];成立不到6年的零食很忙,如今门店数已突破4000家[15],比成立17年的良品铺子还多了500多家。

零食折扣店们能够快速扩张的原因说起来很简单:便宜。

通过直接与工厂合作,绕开中间商的层层加价环节,零售折扣店相比商超优势明显:同样规格的奥利奥,普通超市卖八块四,零食折扣店可以卖四块八[16];一瓶经典可口可乐的价格可以低至2.4元。总体来看,零食折扣店的价格比一般商超便宜20%-30%左右[8]。

除此之外,万亿规模但格局分散的零食市场也是吸引投资人们布局零售折扣店的原因。目前中国零食市场的CR5仅在10%左右[7],尚未诞生绝对强势的龙头。

投资人的算盘很简单:下沉市场有广阔的消费需求,加上低廉的房租、人力,以及大批热情的加盟商,零食折扣店们无疑找到了一块冉冉升起的蓝海市场。

一位投资人曾表示:“未来,极强的规模效应将促使零食头部企业发展得比奶茶头部企业还要大[17]”。

理想情况下,零食折扣店的门店数量越多,越有能力向上游议价,从而实现更低的价格。只不过,这种规模效应要靠加盟商来实现。

按照零食很忙规划的最终目标,每个省会城市开300家店,每个地市开15-30家、每个县城3-5家,县城下40%的乡镇开1家,门店总数约为3万家[8],确实比“下沉之王”蜜雪冰城体量更大。

可现实却是,这种“中间商生意”的壁垒极低,一个零食很忙火了,后面还跟着零食优选、零食有鸣、赵一鸣们,纷纷加速抢市场。

这时,卷价格就成了零食折扣店的唯一出路。有媒体报道,一个县城的赵一鸣零食曾打出5.9折,零食很忙连夜做海报宣布自己5.8折,随后赵一鸣又把折扣砍到了5.5折[18]。

在激烈的竞争中,零食折扣店的生存空间急剧收缩。有的加盟商日入5000都亏损,有的店从开业到倒闭不到两个月[19]。

做零食渠道,前有良品铺子卖不出溢价,业绩连年下滑;作为后来者的零食很忙们,在吃光了下沉市场和加盟红利后,也难逃低价赚吆喝的怪圈。

当良品铺子们野心勃勃地想在零食折扣赛道里分一杯羹时,隔壁的盐津铺子却靠着自产自销实现了成功上岸。

今年上半年,盐津铺子实现营收18.94亿元,同比增长56.54%,它的毛利率在35%左右[20],成为了休闲零食赛道里的佼佼者。

盐津铺子自2021年开始转型,推进多品类、多品牌、全渠道和全产业链战略。三只松鼠和良品铺子们困于线上流量时,盐津铺子却早早地把自家产品放进了商超、便利店。

风口总是来来去去,卖零食,做渠道远不如做品牌更有价值。

盐津铺子早早参透了这个道理,如今它将sku缩减到50个左右,聚焦于更少的品类。在渠道端,它也没错过零售折扣的风口,如今是零食很忙的最大的供货商,占比7.31%[21]。

电视剧《似水年华》中有这样一句台词:“今天是哪一天?昨天的明天,明天的昨天。”

风头正盛的零食折扣店们,或许明天,它们就离变成下一个“良品铺子”不远了。

参考资料

[1] 良品铺子股份有限公司关于全资子公司出售资产的公告

[2] 良品铺子招股书

[3] 上海来伊份股份有限公司2019年年度报告

[4] 良品铺子:专注高端零食,全渠道发力加速奔跑, 国盛证券

[5] 良品铺子股份有限公司2020年年度报告

[6] 良品铺子股份有限公司2021年年度报告

[7] 零食的瓶颈与演绎, 东海证券

[8] 量贩零食店兴起,新零食自由, 信达证券

[9] “零食刺客”良品铺子交3年最差中报!营收净利双降,关店率高企, 国际金融报

[10] 顾均辉:拒绝价格战 良品铺子成就60亿销售额, 南方网

[11] 良品铺子,玩不转高端局?TechWeb

[12] 一万家零食店,收割小镇青年, 亿欧新消费 [13] 良品铺子怎么不行了?鹿鸣财经

[14] 打工人回老家都被这个「县城拼多多」掏空过?Vista氢商业

[15] 零食很忙全国门店突破4000家, 联商网

[16] 零食店很忙,快消厂商很慌, 新经销

[17] “风起”折扣店, 创业邦

[18] 量贩零食大打“价格战” 竞争加剧行业硝烟四起, 财联社

[19] 一条街开5家零食集合店,年轻人不够用了, 新品略财经

[20] 毛利率三连降,靠跑量支撑业绩的盐津铺子还在“卷”!国际金融报

[21] 盐津铺子毛利率连年下滑,靠三方渠道转型, 零售商业财经

作者:冯奕铭

编辑:胡晓琪

制图:冯奕铭

设计:疏睿

责任编辑:胡晓琪

亦感谢实习生王昕对本文的贡献

题图来自Shot Deck

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/288300.html