科伦药业日前公告,控股子公司科伦博泰生物收到默沙东正式书面通知,默沙东决定终止科伦博泰生物向其授予的两项临床前ADC项目的合作。此前,双方已就九项ADC资产达成许可及合作协议。

红星资本局注意到,上述公告发布之前,默沙东曾宣布与日本药企第一三共就3款DXd抗体偶联药物项目达成合作协议,此后科伦博泰生物短暂停牌。据媒体报道,科伦药业投资者关系联系人称,由于默沙东与第一三共的合作,香港市场有关于科伦博泰生物的不实传言,对股价造成比较大的负面影响。红星资本局发现,23日,科伦药业曾大跌6.92%,截至今日午间收盘,尚未收复失地。

作为“科伦系”创新药领域主阵地,科伦博泰生物仍在持续“烧钱”,近4年半合计亏损超30亿元。此外,加上默沙东“退货”风波、核心技术人员自立门户等事件影响,科伦博泰生物要想在创新药这条路上闯出名堂,还有硬仗要打。

合作项目遭默沙东“退货”

科伦博泰生物此前紧急停牌

接连三次官宣与默沙东签订三项许可及合作协议后,10月23日,原本备受市场看好的科伦博泰生物却突遭合作伙伴“退货”。

根据公告,默沙东决定终止科伦博泰生物向其授予的开发、制造和商业化一项临床前ADC资产的独家许可;不行使科伦博泰生物向其授予的独家选择权以获得另一项临床前ADC资产的独家许可。不过,科伦药业及科伦博泰生物均并未公布上述两项临床前ADC资产的具体信息。

科伦药业表示,根据双方签订的协议约定,科伦博泰生物无义务就上述终止除外临床前ADC资产的合作向默沙东退还任何已收款项或支付任何款项,默沙东亦无义务就除外临床前ADC资产向科伦博泰生物支付任何终止费用或须支付任何未来里程碑或特许权使用费。

对此,10月25日,科伦药业方面回应红星资本局称,双方停止的均是临床前项目,公告里未做特别说明。对SKB264、SKB315等重点项目以及其他四个临床前项目的合作均无任何影响。其称,默沙东亦表示了对于SKB264/MK-2870的信心,将快速推进相关适应症的三期计划。

就在2022年12月,科伦博泰生物曾宣布将其管线中7种不同在研临床前ADC候选药物项目,以全球独占许可或独占许可选择权形式授予默沙东在指定地区进行研究、开发、生产制造与商业化。根据当时的公告,如果科伦博泰生物决定将全部授予独占许可选择权项目全球权益授权给默沙东,预计会收到默沙东里程碑付款合计不超过93亿美元,刷新了当时国产创新药海外授权金额。

红星资本局注意到,“退货”事件发生之前,默沙东官宣了ADC领域另一新的合作伙伴,并由此引发了二级市场的变动。

据医药经济报报道,当地时间10月19日,默沙东宣布与日本药企第一三共达成合作协议,将联合开发后者的3款DXd抗体偶联药物项目,并在全球范围内推进潜在的商业化,协议总金额高达220亿美元。

10月20日,科伦博泰生物公告短暂停牌。据中新经纬报道,科伦药业投资者关系联系人称,由于默沙东与第一三共的合作,香港市场有关于科伦博泰生物的不实传言,对股价造成比较大的负面影响,因此向交易所申请了短暂停牌。10月20日收盘,科伦博泰生物跌7.23%,报72.55港元/股。

明星机构加持,创新药还未实现商业化

4年半合计亏损超30亿

对于科伦博泰而言,默沙东不仅是合作伙伴,更是公司重要股东。

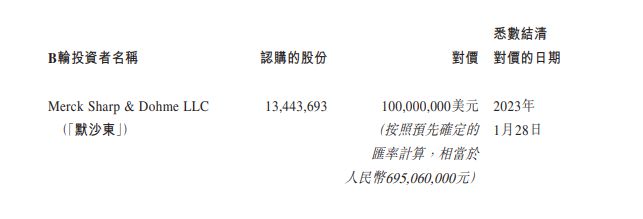

今年1月,科伦博泰生物B轮融资约13.48亿元,默沙东领投近一半资金,约6.95亿元,信达资本、先进制造产业投资基金、Leyue Capital等明星机构跟投。B轮融资完成后,科伦博泰生物估值从50亿元上升至100亿元。

根据科伦药业此前发布的科伦博泰生物上市预案,默沙东曾以6.95%的持股比例,位列科伦博泰生物的第二大股东。2023年7月,科伦博泰生物正式在港交所上市。

作为资本的“宠儿”,科伦博泰生物登陆胡润研究院于今年4月发布的《2023年全球独角兽榜》。对于科伦药业而言,科伦博泰生物也是一个重要存在。

2023年半年报显示,科伦药业今年上半年营收约为107.3亿元,同比增长17.64%;净利润约为14.02亿元,同比增长61.53%。科伦药业表示,科伦博泰生物对默沙东的授权收入是公司业绩驱动的主要因素之一。

2023年上半年,科伦博泰生物对默沙东确认收入10.37亿元,实现净利润-0.31亿元,同比减亏88.51%。

截至目前,科伦博泰生物还未摆脱亏损。2019-2022年以及2023年上半年,科伦博泰生物归属于母公司的净利润分别约为-8.02亿元、-7.91亿元、-8.9亿元、-6.16亿元和-0.31亿元,合计亏损超31亿元。

与此同时,科伦博泰生物与默沙东曾达成许可及合作协议的九项ADC资产,均未实现商业化上市。如今,又被默沙东“退货”两项。

其中,三项已推进至临床阶段,其余六项还在临床前。其核心药物SKB264于2022年7月7日获CDE突破性疗法认定, 用于治疗晚期或转移性TNBC。

科伦博泰生物曾表示,预计将于2024年下半年或2025年上半年在中国市场推出核心产品SKB264及A166及A140的商业化。

高管层变动,核心研发人员自立门户

十余年创新药转型之路受挫

此外,高管层的变动也是影响科伦博泰生物一个因素。

科伦药业作为国内大输液企业龙头,与子公司川宁生物、科伦博泰生物共同撑起“科伦系”。其中,川宁生物成立后曾一度受“限抗令”影响严重。根据其招股书,在川宁生物6亿元的募集资金中,有4亿元都是用于偿还银行债务,占比近7成。

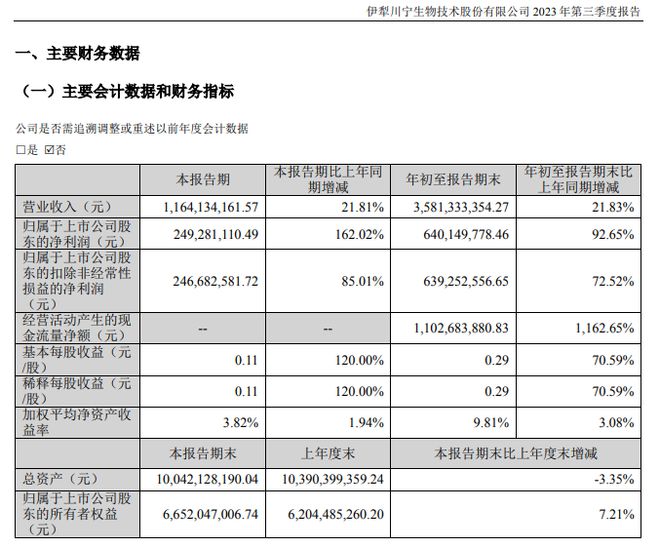

2022年12月,川宁生物在创业板上市,公司得以逐步缓解。其2023年三季报显示,前三季度公司营收约35.8亿元,同比增长21.83%;净利润约为6.4亿元,同比增长92.65%。

而科伦博泰生物的诞生,主要系科伦药业2012年以来启动的创新转型,聚焦于生物创新药研发业务,品类覆盖了抗肿瘤、糖尿病、肝病等领域,至今已越过十个年头,是科伦药业向创新药领域转型的重要一环。

不过,除了科伦药业多名高管离职外,科伦博泰生物还曾陷入核心研发人员薛彤彤、肖亮、蔡家强自立门户风波。据国际金融报报道,2020年,上述三人自立门户创办宜联生物,与科伦博泰生物一样,也聚焦于ADC药物研发。

据宜联生物官网,蔡家强曾任上海翰森医药副总经理和科伦药物研究院副院长负责小分子创新药和创新中心工作;肖亮曾任科伦博泰生物药研发副总裁负责多个创新生物药的研发工作。

如今,科伦博泰生物在核心研发人员离开、持续“烧钱”等压力之下,其创新药转型之路要想成功还需一段时间。

红星新闻记者 邓凌瑶

编辑 肖子琦

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/287860.html