近日,种业方面传来利好叠加部分个股方面积极反应,农业板块迎来一波反弹,中证大农业指数连续三日上涨。

种业方面,转基因推广再获进展,农业农村部官网显示,包括37个转基因玉米品种、14个转基因大豆品种通过初审,距商业推广更进一步;养殖端,生猪产能有望加速去化。

此外,据证券日报报道,今年以来,牧原股份已完成回购 21.87 亿元。此外,继数日前牧原股份发布公告,控股股东及实际控制人之子秦牧原拟增持10亿元后,10月24日,牧原股份再次公告,基于对公司未来发展的信心和长期投资价值的认可,董监高及核心人员计划增持牧原股份,金额合计12亿元。

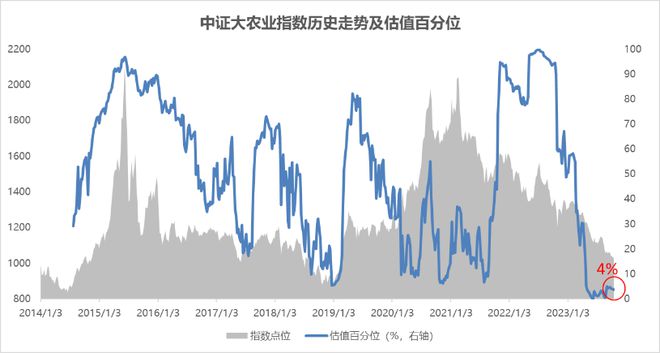

相关指数方面,中证大农业指数囊括猪企、种业、乳企、调味品等行业龙头。当前点位和估值都处于较低位置。

转基因品种审定公示 种业迎政策利好

10月17日,农业农村部发布公告,将第五届国家农作物品种审定委员会第四次品种审定会议初审通过的转基因玉米、大豆品种及相关信息予以公示,包括了37个转基因玉米品种和14个转基因大豆品种。

在此消息面的刺激下,Wind数据显示,18日转基因概念相关的生物育种指数逆市上涨,近日也实现三连涨。

海通证券指出,预计转基因进入大范围商业化后的第五年,推广率达到70%左右,玉米种子行业市场总规模达到483亿元左右,其中转基因玉米种子的市场规模在375亿元左右。转基因正式商业化之后,行业扩容的同时,龙头企业的市占率也将提升。

中航证券认为,转基因商业推广带来的扩容必然增厚种企、渠道业绩,且优势性状、品种企业话语权进一步增大,空间有望打开。

产能去化加速,猪价年内或回升

对于农业的另一大板块养殖业,不少机构同样给出了积极的看法。

国庆期间消费不及预期,节后消费需求进一步回落,且出栏压力大,猪价下行。10月9日晚间多家猪企披露的9月份销售简报显示,当月猪价相比8月再度出现明显下调。

对此现象,部分机构依旧预计四季度猪价有望回升。

据新华财经援引卓创资讯数据显示,预计11—12月份生猪需求量单月增幅或在10%—20%,而供应量增幅或在2%—3%。相对来讲,需求增量更为明显,预计届时猪价有上涨空间。

中邮证券预计四季度猪价温和回升。一是供给依然过剩,但四季度环比或有所下降。当前能繁母猪存栏仅去化不足4%,行业产能仍高于合理区间,且行业生产效率明显提升。但按能繁母猪存栏影响9个月后生猪供给来推算,10月后生猪出栏将有所减少。二是下半年为消费旺季,且从出栏体重来看,当前大猪供给有限,将对价格有一定支撑。供需博弈僵持,预计四季度猪价季节性回暖。

东兴证券判断,生猪产能加速去化趋势将现。行业周期趋势向好,估值仍处低位,建议逢低布局生猪养殖板块。

点位估值双低,中证大农业指数布局农业龙头

中证大农业指数一键布局农业,囊括猪企、种业、乳企、调味品等行业龙头。

中证大农业指数前十大成份股

数据来源:中证指数公司,截至2023.10.17,以上仅是中证大农业指数前十大成份股列示,不构成任何意义的个股推荐或投资建议

截至2023年10月17日,中证大农业指数较2021年的高点已跌去50%,市盈率仅20倍,处于历史4%分位处,指数点位和估值都处于较低位置。ETF方面,农业ETF紧密跟踪中证大农业指数。

数据来源:Wind,截至2023.10.17,中证大农业指数2018年、2019年、2020年、2021年、2022年涨跌幅分别为-21.55%、37.27%、46.17%、-10.33%、-18.62%

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/287805.html