摘要

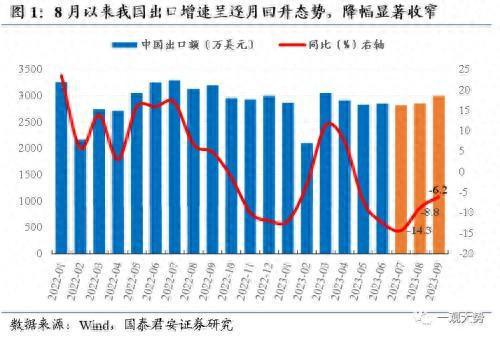

▶我国出口有望维持回升势头,看好出口相关产业链投资机会。2023年9月我国出口同比-6.2%,较8月回落幅度进一步收窄,环比5%显著强于季节性。8月以来我国对美出口超过东盟和欧盟成为最大出口地,对日韩出口环比显著改善,对越南和印度的出口增速大幅提升,对俄罗斯出口增速回落但仍维持高绝对数。整体看,7月以来我国对美国、日韩等发达经济体的出口增速明显改善,对东盟地区出口小幅改善,但越南地区表现强劲,预计我国出口增速仍将维持回升势头。

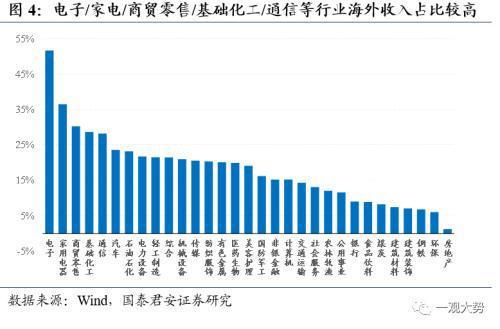

▶传统产业出口稳健,高端装备/汽车/家电等出口边际改善较大。我国出口商品中电子行业海外收入占比高,而工程机械、汽车和家电行业海外收入占比明显提升。以电动车、锂电池和太阳能电池为代表的“新三样”商品前三季度同比增长42%,占我国出口比重提升至4.5%;新消费领域,我国跨境电商前三季度出口1.3万亿元,同比增长18%。把对美国出口商品结构对应到一级行业,我国对美出口额较大的行业是机械设备、电力设备、家电、轻工制造、纺织服装和商贸零售等,在出口数据企稳回升的势头下上述行业或率先受益。

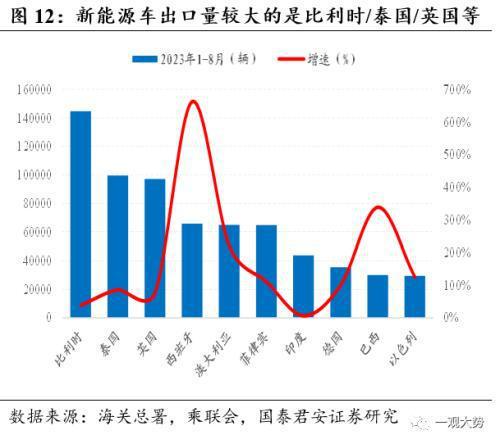

▶汽车产业引领我国高端制造出海,把握发达地区电动化产业趋势。2023年我国汽车出口累计达322万辆,同比增65%,欧洲出口占比超40%,相较2022年提升11.2pct,成为我国最大汽车出口地。9月新能源乘用车出口超9万辆,同比增107%,环比增长16%,占乘用车出口的25.4%。对欧洲、亚洲出口中新能源车占比45%左右,对北美洲、南美洲和非洲地区的出口以燃油车为主。截止2023年8月,对俄罗斯出口规模最大且同比增长664%,新能源车方面,对西班牙、巴西出口量增长最快,而对比利时、泰国、英国和西班牙等国出口汽车规模较大,车企中比亚迪/奇瑞/长城出口量已超过2022年全年。

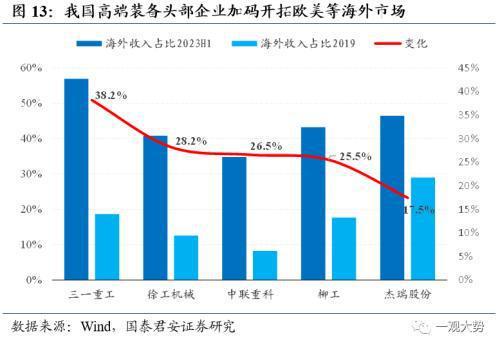

▶高端装备领域加码开拓海外市场,家电等出口优势产业维持高增长。我国高端装备领域呈现出开拓海外市场的战略趋势,从产品研发到销售服务体系多维度布局海外市场。高端装备领域整体海外收入占比提升,三一重工2023H1海外收入占比达57%,较2019年提升38.2pct。在新能源、算力等新兴需求显著提升背景下,我国相关领域公司收入规模有望提升。家电行业出口规模维持较高增速,9月出口量达3.5亿台,增长23%,延续2023年3月以来的高增长趋势。▶投资建议:看好出口转暖势头下高端制造、新兴科技和新消费领域投资机会。1、依托自身供应链优势,战略性出海的高端制造产业。推荐:汽车零部件/石化油服装备;2、全球数字化绿色化转型需求拉动的新兴科技产业。推荐:光通信/机器人/风电;3、受益海外需求回升和新消费趋势的传统优势产业。推荐:家电/纺服零售/跨境电商。

▶风险提示:欧美等发达经济体需求转弱;地缘政治冲突加剧。

目录

01 出口增速企稳回升,对发达经济体出口明显改善

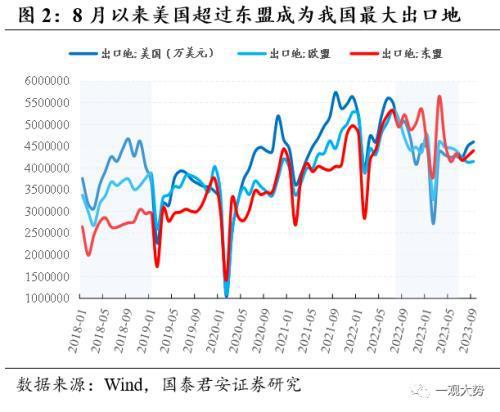

9月出口增速企稳回升,对美出口稳健而对东盟出口回落明显。2023年9月我国出口同比回落6.2%,相较8月出口额回落幅度进一步收窄,环比增长5.0%,显著强于季节性。7月我国出口增速为-14.3%,创近两年新低,随后8月出口降幅收窄至-8.8%,9月延续降幅收窄势头。从出口地的结构看,9月对美国出口460亿美元,同比-9.34%,对东盟出口440亿美元,同比-15.82%。2023年8月我国对美出口超过东盟和欧盟,成为最大出口地,7月以来美国制造业PMI从46回升至49,结束了从2021年3月以来的下降趋势,且美国制造业库销比持续回落,整体需求稳健。预计我国出口增速仍将维持回升势头,出口相关产业链具备结构性机会。

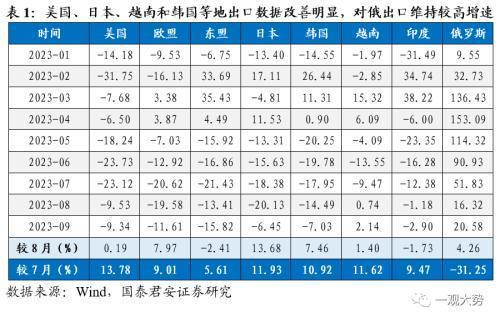

我国对发达经济体出口整体改善,对越南等新兴经济体出口表现强劲。2023年9月,我国对主要经济体的出口中,对俄罗斯出口增长20.58%,保持较高绝对数,对日本、韩国出口环比8月改善最为明显。相较7月出口增速大幅回落时,我国对美国出口增速环比提升13.78pct,对日本、越南和印度的出口增速分别提升11.93 pct、11.64 pct、9.47pct,对俄罗斯出口增速回落。从上述出口数据可以看出,7月以来我国对美国、日韩等发达经济体的出口明显改善,对东盟地区出口改善幅度偏弱,但对越南出口表现强劲,8/9两月出口增速均维持正增长。

02

传统产业出口稳健,高端装备/汽车/家电等出口边际改善较大

传统优势产品出口企稳,绿色动能和跨境电商产品增长强劲。按照一级行业分类,电子行业上市公司海外收入占比最高,近几个月的出口数据中,我国消费电子产业链上的传统优势产品出口企稳向好。集成电路出口在8月由负转正,9月同比增速提升至2.8%;手机、电脑9月出口环比分别增长124.9%和8.3%,同比降幅较8月分别收窄14.3 pct和13.4 pct。以电动载人汽车、锂电池和太阳能电池为代表的“新三样”商品出口快速增长,前三季度出口7989.9亿元,同比增长41.7%,占我国出口比重提升1.3pct到4.5%,连续14个季度保持两位数增长。此外,前三季度我国跨境电商出口1.3万亿元,增长17.7%。

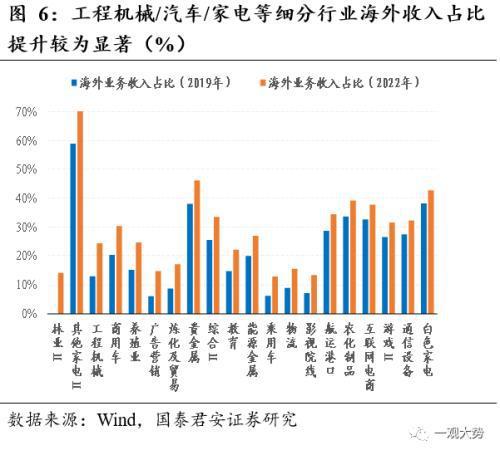

电子行业海外收入占比高,工程机械、汽车和家电行业海外收入占比显著提升。从海外收入占比情况看,电子、家电和商贸零售行业在A股行业中海外收入占比排名靠前,2022年上述行业海外收入占行业总收入比例分别达52%、37%和30%。相较2019年,传媒、交运、通信和公用事业等行业海外收入占比提升最为明显,而在细分行业中,海外收入占比提升最为明显的行业是工程机械、汽车、家电。

从对美国出口商品的结构看,出口金额较大的品类是“电机、电气、音像设备及其零附件”、“核反应堆、锅炉、机械器具及零件”、“家具;寝具等;灯具;活动房”、“塑料及其制品”等,此外,8月份跨境电商相关商品对美出口额达6657万元,维持高增长态势。对应到一级行业,我国对美出口额较大的行业是机械设备、电力设备、家电、轻工制造、纺织服装和商贸零售等,在出口数据的企稳回升的趋势中上述行业更为受益。

2.1.汽车出口同比大增,新能源车出口占比仍有较大提升空间

汽车出口成为近两年我国出口市场一大亮点,且对发达经济体的出口占比显著提升。2021年我国汽车出口219万辆,同比增长103%,2023年以来,我国汽车出口达322万辆,接近2022年全年水平,增速达65%。从汽车出口地的变化看,2023年以来,欧洲超过亚洲成为我国汽车最大出口地,占比达40.6%,相较2022年提升11.2pct,北美地区维持平稳,亚洲地区占比回落4.4 pct。显示我国汽车产品全球竞争力显著提升,尤其是出口增速更快的新能源产品。9月新能源车出口同比大增107%,显著高于整体汽车出口增速。乘联会统计口径下9月乘用车出口35.7万辆,同比增长50%,环比增长8%。1-9月乘用车累计出口267.7万辆,同比增长68%。其中9月新能源乘用车出口9.1万辆,同比增长107%,环比8月增长16%,占乘用车出口的25.4%。自主品牌中,上汽集团在欧洲表现较强,比亚迪在东南亚市场崛起。

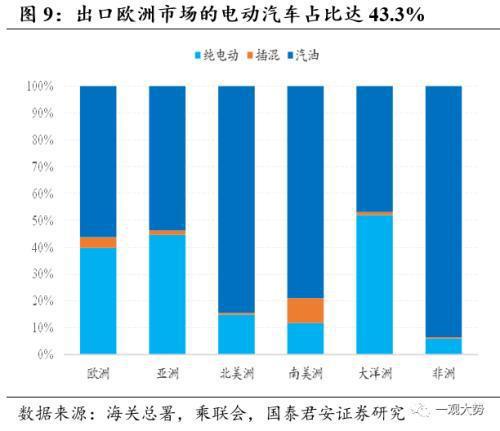

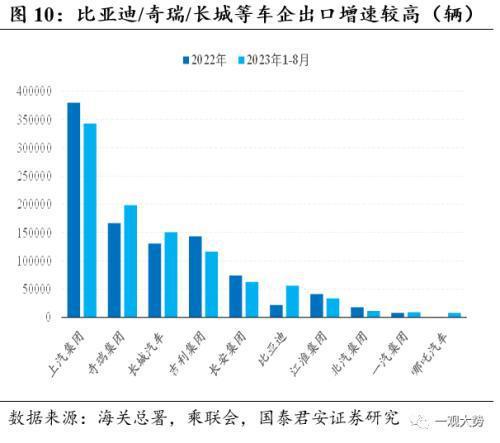

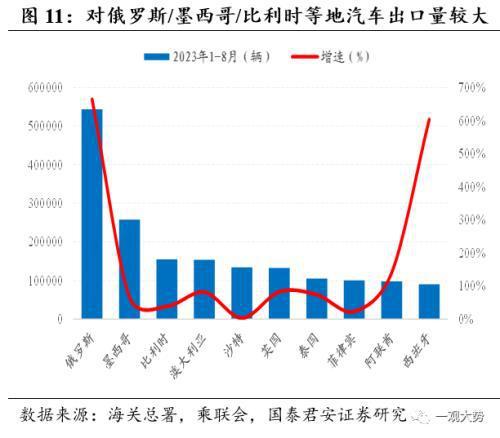

新能源车型出口占比仍有较大提升空间,比亚迪/奇瑞/长城等产业链有望受益。从出口车型看,欧洲作为我国汽车出口的最大出口地,2023年以来对欧洲出口新能源车占比达43.3%,其中以纯电动车型为主;亚洲地区新能源车占比达45.5%,其中纯电动占比达43.8%;北美洲、南美洲和非洲地区的汽车出口仍以传统燃油车为主。国内车企中,上汽、奇瑞、长城、吉利、长安、比亚迪等出口汽车规模靠前,且相较2022年,比亚迪、奇瑞、长城出口量显著提升,2023年1-8月均已超过2022年全年。从我国汽车出口国家看,2023年1-8月,对俄罗斯出口规模达54.38万辆,同比大增664%,对墨西哥、英国、澳大利亚、泰国和西班牙等国出口量维持高增长。新能源汽车方面,对西班牙、巴西出口量增长最快,而对比利时、泰国、英国和西班牙等国出口汽车规模较大。

2.2.高端装备领域加码开拓海外市场,消费电子、家电等行业出口高增长

我国企业在工程机械、油气开采、通信、逆变器等高端装备领域竞争力持续提升,海外市场收入规模有望持续提升。从发展战略角度,多数公司将开拓海外市场作为重要的发展战略,且从产品研发、销售服务体系等多维度全面布局。从2023年中报数据看,三一重工海外收入占比达56.9%,相较2019年的18.7%大幅提升38.2pct,徐工机械、中联重科等头部公司海外收入占比分别提升28.2 pct、26.5 pct,油气开采压裂设备龙头杰瑞股份海外收入占比提升至46.4%。在新能源、数据中心等新兴领域,我国逆变器、光模块领域公司海外收入占比普遍较高,在出口增速回升和新技术应用加速的背景下,海外收入规模有望提升。

消费电子和家电行业海外收入占比较高,且国内企业具备显著的品牌和产业链优势。2023年以来我国手机出口表现疲软,但9月手机出口增速由负转正,当月出口量达8355万台,增长5.6%;家电行业出口规模维持较高增速,9月出口量达3.53亿台,增长23%,延续2023年3月以来的高增长趋势。

03

投资建议:看好出口转暖势头下的高端制造、新兴科技和新消费领域投资机会

方向一:依托自身供应链优势,战略性出海的高端制造产业。推荐:汽车零部件、油服装备、机械设备。方向二:全球数字化绿色化转型需求拉动的新兴科技产业。推荐:光通信、机器人、风电。方向三:受益海外需求回升和新消费趋势的传统优势产业。推荐:家电、纺服零售、跨境电商。

04 风险提示

欧美等发达经济体需求转弱,压制我国出口需求。美联储持续加息背景下,中期维度或将压制经济需求,而美国在我国出口结构中占比较大比例,如发生经济衰退,将对我国出口增长构成压制。

地缘政治冲突加剧,对出口供应链构成冲击。当前全球地缘冲突有所加剧,或将对全球贸易格局和供应链稳定构成冲击,也可能提高全球货物贸易相关成本。

本文源自券商研报精选

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/287730.html