10月26日,据媒体消息,8月25日《关于规划建设保障性住房的指导意见》文件审核通过,近期已传达到各城市人民政府、各部委直属机构。值得注意的是,“14号文”明确了两大目标:

一是加大保障性住房建设和供给,“让工薪收入群体逐步实现居者有其屋,消除买不起商品住房的焦虑,放开手脚为美好生活奋斗”。

二是推动建立房地产业转型发展新模式,让商品住房回归商品属性,满足改善性住房需求,促进稳地价、稳房价、稳预期,推动房地产业转型和高质量发展。

由于该文件明确提出“用改革创新的办法,在大城市规划建设保障性住房”、“推动建立房地产业转型发展新模式”,其中保障性住房地位提升空前,与市场的定位关系明确,被多地官员称为“新房改方案”。

新“房改”能否点燃沉寂已久的地产板块?

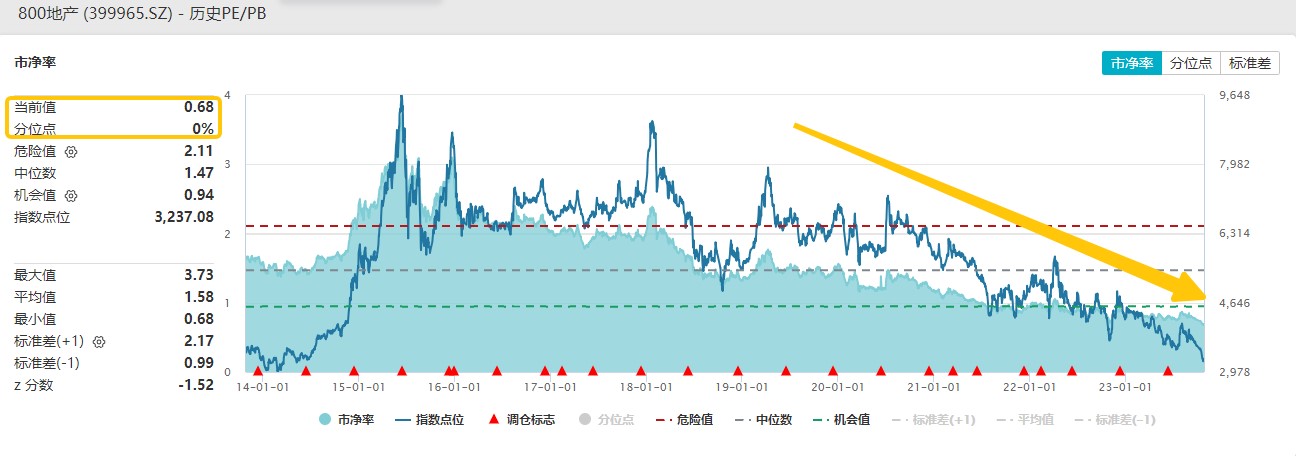

从市场行情来看,中证800地产指数近期屡创近9年新低!截至10月26日,中证800地产指数最新PB估值仅为0.68倍,同步创新低。从历史来看,地产估值已达极限低位,后续向上修复可能性较大!

图片来源:Wind,截至2023年10月27日

从政策来看,当前房地产政策主要分为三类:

1)刺激需求类:如放松限制性政策、下调贷款首付比、下调房贷利率、公积金贷款政策放松等。

2)创造需求类:如推行城市更新项目的房票安置方式、启动新一轮旧改。

3)调整供给类:如鼓励地方国有企业收购困难房企的滞销房作为保障安置用房、减少土地出让等。

东吴证券认为,目前全国政策方向明确,预计供需两端政策放松仍将继续加码,直至基本面明显复苏。

该机构还指出,本轮销售恢复及后续传导将是一个温和、持续时间较长的过程,过去几轮典型周期投资回暖滞后销售回暖约三个季度,由于本轮传导过程中仍存在一些堵点和和政策未精准起效的现象,预计整体恢复周期会长于三个季度,还取决于销售的持续性和信贷投放情况以及因城施策的加码方式等。

在配置上,东吴证券建议重点关注土储充裕、布局聚焦核心城市、信用资质良好的房企,未来有望率先受益于市场复苏和政策放松。万联证券也指出,在整体预期较弱的背景下,需要关注政策端的边际变化以及行业销售端修复进展,配置上建议关注财务稳健、销售表现较好、土储充足的国央企背景房企以及部分优质民营房企。

资料显示,地产ETF跟踪中证800地产指数,汇集市场16只头部优质房企,在投资方向上具有明显的头部集中度优势,前十大成份股权重超8成!同时,指数成份股国央企含量高,享受“中特估”概念加持。地产ETF也是目前市场上唯一跟踪中证800地产指数的行业ETF,具备稀缺性与辨识度。

数据来源:沪深交易所。

风险提示:地产ETF被动跟踪中证800地产指数,该指数基日为2004.12.31,发布日期为2012.12.21,指数成份股构成根据该指数编制规则适时调整。文中指数成份股仅作展示,个股描述不作为任何形式的投资建议,也不代表管理人旗下任何基金的持仓信息和交易动向。基金管理人评估的本基金风险等级为R3-中风险,适合适当性评级C3以上投资者。任何在本文出现的信息均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,基金投资需谨慎。

风险提示:界面有连云呈现的所有信息仅作为参考,不构成投资建议,一切投资操作信息不能作为投资依据。投资有风险,入市需谨慎!

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/287573.html