内容提要:

10月份美国制造业和服务业PMI双双回升并处于扩张区域。制造业PMI回升之前,9月份美国的制造业产出环比增长了0.4%。美国制造业和服务业双双回升,基础推动力来源于消费远强于预期。就业火热接棒去年上半年退出的美国疫情补贴,成为美国消费旺盛的推手。招聘强劲且消费旺盛,美联储的加息计划也基本结束。

一、10月份美国制造业和服务业PMI双双回升并处于扩张区域

最新公布的衡量经济景气的采购经理人指数显示,美国10月的经济景气好于预期,制造业和服务业双双处于扩张区间,在历经20个月的5.25%的持续大幅度加息之后,美国的经济展现出了令人意外的韧性。经济学家们认为,这一切应该归功于疫情期间美国政府毫不犹豫地增加政府负债,直接向公民发钱稳定消费预期的决策。因为9月份的消费超预期,是10月份制造业和服务业均处于扩张区的主要原因。

根据标准普尔的最新数据,美国10月Markit制造业PMI初值为50,比9月份回升0.2个百分点,这是美国制造业自4月份的六个月来以来,首次返回扩张区间。

与此同时,美国的服务业PMI也仍处于扩张区间,回升至50.9,比9月份的50.1回升了0.8个百分点。该数据也超出预期,此前普遍共识预测该指数将降至49.9。报告称,美国的服务业活动已升至3个月以来的最高水平。

标准普尔全球市场情报的首席商业经济学家Chris Williamson表示,随着美联储紧缩周期已经结束的预期日益升温,美国消费者的消费热情经受住了20个月加息的严峻考验,旺盛的消费推动市场活动走出加息的阴影,开始明显增加。

他在报告中表示:“美国经济软着陆的希望将受到10月份形势有所改善的鼓舞。近几个月来,标准普尔全球PMI调查一直是美国最悲观的经济指标之一。但10月份悲观的数据终结了,乐观的数据开始出现。因此,第四季度初美国产出增长好转的迹象是个令人鼓舞好消息。”

二、制造业PMI回升之前,9月份美国的制造业产出环比增长了0.4%

标准普尔的美国制造业PMI回升到扩张区并非独立的好消息。在此前的9月份,美国的制造业产出也出现超预期的增长。

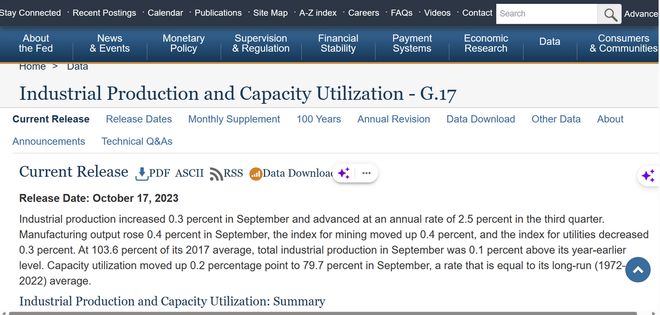

在10月24日美联储的一份报告中,美联储披露, 9月份工业生产环比增长0.3%,高于0.1%的预期。产能利用率或潜在产出水平小幅上升至79.7%,比预期高出0.1个百分点。

大多数主要消费市场在9月份都录得不同的环比涨幅。耐用消费品环比上涨1.2%,而且其分类下所有的品类都有所增加;非耐用品指数保持不变,因为化工产品产出的上涨被能源商品产出的下降所抵消;商业设备产量下降0.7%,但国防和太空设备产出连续第五个月增长,9月份环比增长了超过1%;在材料方面,非能源耐用品产出环比上涨了0.8%。

工业生产中,9月份的制造业产出环比增长了0.4%,虽然三家汽车制造商的持续罢工抑制了汽车组件,但汽车和零部件环比产出依然上涨0.3%;在制造业的其他地方,木制品、初级金属、塑料和橡胶制品的环比增长幅度均超出1%或更多,服装和皮革以及印刷和支撑品的环比涨幅为1%或更多。其他制造业产出小幅下降0.2%。

9月份美国的矿业产出环比增长0.4%,连续第四个月增长。第三季度,矿山产量同比增长6.9%。公用事业指数在9月份环比下跌0.3%,但第三季度同比上涨了15.2%。

9月份美国制造业产能利用率小幅上升0.1个百分点至77.8%,但比长期平均水平低0.4个百分点,还有较大的回升空间。采矿业的开工率上升0.5个百分点,达到95.1%,比长期平均水平高出8.7个百分点。因为政府压缩支出,公用事业的开工率下降0.4个百分点至72.7%,远低于其长期平均水平。

三、美国制造业和服务业双双回升,基础推动力来源于消费远强于预期

美国的经济发展模式是典型的消费驱动经济增长的模式。即消费增长带动企业扩张,企业扩张带动投资增长和劳动力招聘增长,就业岗位增加和消费能力增强,又进一步推动消费的增长。这是一种可持续的经济增长模式。

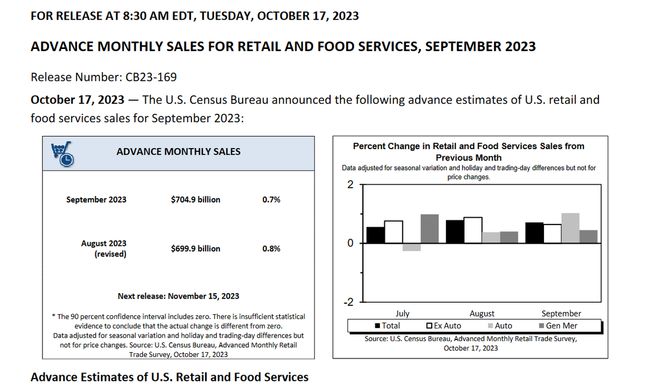

美国消费者在9月份表现出令人惊讶的强劲,尽管高利率和对经济疲软的担忧对消费有所困扰,但零售销售仍远高于预期。

根据美国商务部10月24日发布的预报,9月份的零售销售环比增长0.7%,远高于道琼斯指数0.3%的预期 。加油站的销售帮助推动了整体数字,随着加油站价格的加速上涨,能源零售环比上涨了0.9%。

不包括汽车的销售额环比增长0.6%,也远高于预期的0.2%。所谓的对照组,剔除汽车经销商,加油站,办公用品商店,移动房屋和烟草商店等项目,并用于该部门的GDP计算,也上涨了0.6%。

这些数字没有根据通货膨胀进行调整,但它们表明消费者的支出远远超过了价格上涨的步伐。因为美国9月份的整体通胀率环比上涨0.4%。

与去年同期相比,9月份美国的销售额增长了3.8%,也超过了CPI同比增长3.7%的水平,是自2月份以来最强劲的年度增长之一。

美国第三季度的所有三份来源于不同部门的零售销售报告都高于预期,这证明了美国消费者从去年开始不依靠疫情补贴之后,在经济学家预估的疫情补贴造成所谓的超级储蓄耗尽之后,依然有能力维持强劲的消费支出,并推动经济的增长。这使我们有望在本月晚些时候看到美国强劲的GDP数据。

美国9月销售额增长广泛,增幅最大的是杂项商店零售商,环比增长了3%;在线销售额环比增长1.1%,而汽车零部件和经销商环比增长1%,食品服务和饮酒场所环比增长0.9%,但同比增长9.2%,领先所有类别。

9月份只有少数类别销售下降,比如电子产品和电器商店以及服装零售商本月均环比下跌0.8%。

零售销售报告反映了美国连续六个月的消费增长,强化了这样一个事实,即美国消费者作为一个整体,没有显示出削减支出的迹象,而支出为大部分经济提供了增长的动力。尽管美联储试图冷却支出和招聘,但这笔支出仍然存在。

四、就业火热接棒去年上半年退出的美国疫情补贴,成为美国消费旺盛的推手

美国这一轮消费旺盛,最早源于2020年美国应对疫情冲击,增加了大量政府债务,向美国公民持续支付了数万美元的疫情补贴,让美国消费在疫情冲击中得以维持,也因此带动了美国企业生产的稳定和产出的持续变现。

支出的命运在很大程度上取决于劳动力市场的状况。经过两年多的循环,即使美国政府在2022年上半年完全退出了疫情补贴周期,但随着就业率高企,工资超过通胀,美国消费者的强劲购买能力得以维持,消费者支出正在增长并推动经济向前发展,让所有美国经济衰退的言论趋于平静。

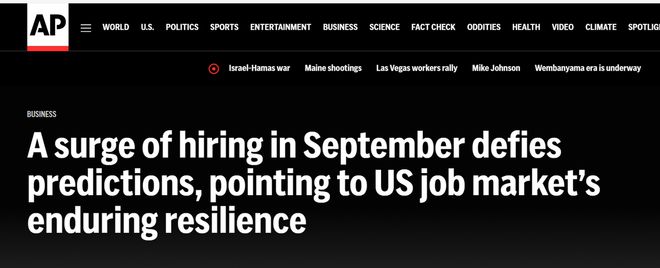

零售销售报告发布之际,美国经济中的企业在9月份加大了招聘力度,无视利率飙升以及政府关闭的持续威胁。招聘的力度令美联储内外的经济学家感到惊讶。

9月份美国的雇主增加了惊人的33.6万个工作岗位,再次超过经济学家的预期,而失业率稳定在3.8%的低位。本月早些时候发布的另一份报告显示,8月份的美国的职位空缺出人意料地上升至960万个,尽管它们远低于2022年春季创下的1200万的历史新高。

由于劳动力市场的火热没有降温,零售销售继续令人惊讶。经济学家表示,经济在假日季节的表现将是理解其在2024年头几个月的发展轨迹的关键。

零售数据分析公司Sensormatic Solutions的全球零售咨询和分析负责人Brian Field在一份声明中表示,他预计今年假日季节美国零售商的客流量将与去年的客流量“保持一致”,除非极端天气。

高盛在美国零售数据公布后的10月24日发表了最新的预期报告,认为美国第三季度和第四季度的经济增长可能依然强劲,同时上调了经济前景,该公司现在预计美国第三季度GDP将以4%的年化速度加速,比此前的3.8%上调了0.2个百分点。

由此看,押注今年美国经济衰退的赌注已经崩溃。

五、招聘强劲且消费旺盛,美联储的加息计划也基本结束

虽然消费依然旺盛,企业招聘继续强劲,制造业和服务业经济景气双双处于扩张区间,但我们依然有充分的理由相信,美联储已经结束了加息计划。原因在于:

第一、物价指数报告显示,价格压力开始降温,通胀担忧缓解。

9月份,美国CPI环比上涨0.4%,比8月份的0.6%回落了0.2个百分点;同比上涨3.7%,与8月份持平。目前这样的销售价格上涨幅度已经接近疫情前的长期平均水平,与未来几个月总体通胀降至接近美联储2%的目标是一致的。美联储也明白,2%这一目标似乎只有在消费萎缩的情况下实现,他们不太可能为了追求绝对的2%而继续打压消费。

第二、加息对经济降温的影响,具有滞后性。

在美国CPI的先行指标PPI,已经接近美联储的2%的目标。美国9月PPI同比上涨 2.2%,环比上涨 0.5%。一般而言,PPI的价格变化趋势传导至CPI,有1-2个月的滞后时差。

第三、租金下降对CPI的滞后影响。

住房指数主要衡量租赁以及自用房产的隐性租金价值,在CPI和核心CPI中占有较大的权重。

美国的经济学家表示,由于美联储的加息导致房价已经大幅度下降,以消费者物价指数衡量的住房成本最终应该会开始下降。这是因为 CPI 租金计算明显滞后于实时情况,并且没有显示近期的下降情况。但这只是时间问题。一旦发生这种情况,美国CPI距离美联储2%的目标只有一步之遥。

美联储也在一份报告中承认,排除避险因素,9月份美国的核心 CPI 仅上涨 0.1%,同比上涨 2%。这是该指数自 2021 年 3 月以来的最低的年度增幅。

虽然经济数据依然强劲,市场定价也假设联邦公开市场委员会几乎可以肯定届时不会加息,根据芝商所的期货市场定价指标,12月加息的隐含加息概率为34%。

【作者:徐三郎】

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/287336.html