观点网 自本批次土地完成出让后,成都结束了为期3年的“双限政策”,土地市场将回归“价高者得”的模式。

10月26日,成都最后一次采取“限价竞买+抽签竞得”的土拍拉开帷幕,本次7宗地块的出让不仅取消了住宅清水限价,还打破了此前延续的“双限”制度,仅保留了土地最高限价。

从结果上看,7宗地全部达成交易,总用地面积达28.79万平方米,规划建筑面积超64万平方米,成交总金额约68亿元,平均溢价水平在8.33%。其中4宗地块达到触顶摇号,甚至出现逾40家房企哄抢一宗地的情况,最终地块分别由中国电建、中旅集团、保利发展以及杭州坤山企管斩获。

观点新媒体了解到,本次供地结束后,成都的土拍规则将重回“价高者得”的时代,这也意味着“双限”政策对市场调控目的已经达到。而在此时放开土拍规则,无疑在为在帮助“理性”的市场找回一些“热情”。

终场收工

2020年是成都土拍双限元年。在这一年10月,成都诞生第一批“限地价、限房价”的土地,正式开启“双限地”时代。到了2021年,集中土地供应格局建立,双限的土地再被贴上“集中供应”的标签。

2022年随着房开市场的持续触底,重点城市集中供地政策也开始逐步松动。到了今年9月,成都住建发布通知,放宽了限购区域和限购面积,还取消了对土地及建成商品房的限价,后者改为由企业根据市场情况自主定价。

而从成都近期挂牌出让的地块中,也能看到落地执行“取消地价上限”这一政策的反馈。10月23日,该地挂牌7宗地块的竞拍方式,已从本次土拍的“限价竞买”更改为“竞地价”。

虽然集中土地供应、双限政策对于市场的调控使命已然完成,终场收工的局面已是定局。而对于房企来说,再次放开的政策既是机遇,也是挑战。

土拍市场恢复“价高者得”,房企在面临热门地块时,其溢价空间将会进一步拉升,更考验着开发商的产品力以及经营能力。此外,各地楼市尚未出现实质性转暖,规则调整也很难带动市场情绪转变。

作为取消限价前成都的最后一场出让,本次土拍的多数地块均发生触顶成交,不难看出,放松的政策环境,的确调动起了房企的拿地情绪。

从地块的分布情况上看,7宗出让地块中,仅有2宗来自非限购区域,全以底价成交,其中龙湖以2.077亿元摘下郫都区犀浦街道21亩纯住宅用地。剩余的5宗地块,也只有成华区4.23万平方米宅地是底价成交的。

观点新媒体观察,本次成都土拍,房企对限购区域的追捧热情不减,所有产生溢价的地块均是从竞拍开始不久后,便拉升至触顶价。其中,成交价最高的金牛区6.11万平方米宅地,由中国电建地产以16.48亿元竞得,成交价1.35万元每平。

中旅集团在本次土拍也有所斩获。该司以10.1亿元的价格竞得成华区3.11万平方米地块,溢价率14.79%,成交价1.63万元每平。

而对于天府新区的两宗溢价地的争夺,两宗地块竞得者背后的实控人都十分“神秘”。拿地之后,市场不断有声音在猜测着“影子”的背后是谁。

据观点新媒体了解到,天府新区正兴街道3.18万平方米地块的竞得者为佛山市南海雅置投资有限公司,根据股权穿透得知,该司的大股东系广东华创化工,后者为华创集团的核心支柱企业。

上述地块的摘地企业,不仅有着一位来自保利系背景的自然人股东,持股比例10%。且该人士还为企业的法定代表人。除此之外,南海雅置大股东与和保利关系匪浅,双方在佛山合作过南海之眼、南海之门等项目,共同持有佛山市保利华创房地产开发有限公司股权。

市场有消息指出,南海雅置已将今年4月于杭州余杭区竞得地块的项目公司股权质押给保利发展。而经过查阅发现,目前保利对该地块的权益为99%,获取项目方式为合作。

值得一提的是,上述企业还将竞得的广州史上第二贵地块——广州天河员村21.85亿元地块“分享”给保利。根据保利披露的公告显示,目前公司对广州天河员村开发权益为80%,所承担地款17.48亿元。

由此不难看出,南海雅置虽然为广东华创化工下属企业,但更多的时候扮演的是华创与保利合作的媒介,而本次成都竞得的地块大概率后期也会引入保利,且为项目的操盘方和权益方。

相较于保利“南海雅置”扩储这条明线,天府新区另一宗地块的竞得方则是“藏”的更深。

据悉,天府新区2.45万平方米地块由杭州坤航企业管理有限公司竞得,成交总价约6.25亿元,成交价为1.28万元每平米,溢价率14.29%。该企业是杭州坤山企管子公司,股权穿透最终来到两名自然人,实际控制企业疑似浙江坤兴建设集团。

保利投拓局

作为当年房地产行业的龙头房企代表,“招保万金”四大金刚之中,保利发展可以说是今年在土拍市场中最活跃的了。

除了积极与南海雅置进行“合作”,今年前三季度,保利自身也在各地市场中淘到了不少新储备。据保利每月披露的项目投拓情况,从2022年12月至今年10月9日,该司累计新拓土地76宗,通过合作、拍卖、招拍挂市场、联合挂牌等方式竞得土地约309万平方米,花费土地款975亿元。

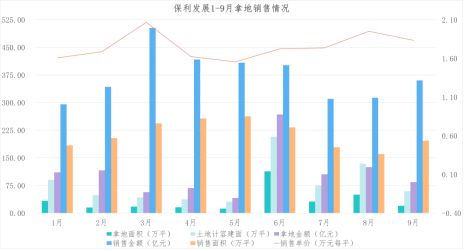

观点新媒体了解到,今年6月是保利的丰收月。该司在该月度完成累计23宗地块的新拓,涉及地块面积达113.46万平方米,计容建面更是来到了超207万平方米,需支付土地款项达267.69亿元。

值得一提的是,在保持较高强度的土地投资的同时,保利发展在该月度的土地投资仍保持较高的权益比例,平均值为75%。

从具体的新增土储结构上看,保利发展更倾向于广泛涉猎重点城市,投资集中度上聚焦一二线城市和区域。但上半年众房企的投资策略均集中在这部分城市,因此竞争十分激烈,导致热门地块摇号中签率较去年明显降低,致使房企们频频使用“影子”公司,力求拉高自身中签可能。

在城市上,保利发展重点布局了广州、南京、北京、佛山以及上海等区域。其中,加大了对成都、苏州等城的投资强度。据统计,广州单城累计投入土地款项185亿元,占总投拓金额的近2成。

由于保利发展披露的相关土地情况,包含去年12月的情况,而在去年末该司与以95.81亿拿下的天河AT0507033地块。若是剔除该地块影响,广州单城的投资金额仍有89.2亿元,占比降至10.15%。

对于粤港澳大湾区的投资,保利发展虽然于深圳市场的投入相对欠缺,但继续锚定佛山的市场,持续补仓。1-9月,该司累计于佛山新获土地超20万平方米,拿地金额超76亿元,投入远超其他二线城市,甚至超越部分二线城市。

除此之外,对长三角和环渤海区域的投资加速,也是今年保利发展拿地的显著特征,其中以南京、北京、上海、苏州、石家庄、大连等城市为主。

数据来源:企业公告、观点指数整理

除了保持积极的投拓策略,面对市场低迷的环境,保利发展的销售表现上韧性十足,成为了逆市增长的“少数派”。

数据来源:企业公告、观点指数整理

2023年1-9月,保利发展实现签约面积1918.59万平方米,同比减少0.10%;实现签约金额3351.53亿元,同比增加4.70%,对应销售单价为1.74万元每平方米,在“淡市”中实现单价水平的提升。

单月销售方面,今年3月是保利发展的业绩爆发期,单月实现销售金额503.01亿元,销售面积243.49,且该月份也是目前单价最高水平,录得2.07万元每平方米;而1、7、8月份销售走势较为低迷,在平和均线下游走。

根据观点指数发布的“2023年1-9月房地产企业销售表现”研究成果显示,在权益销售金额之中,保利发展仍稳居房企销售排行榜首,但紧随其后的中海地产正不断缩小二者间的差距。

在同行选择放缓投资的去年,保利发展实现逆周期扩储,一定程度上实现了对高能级城市的错峰投资。而从今年的情况上看,该司依旧没有放缓步伐,反而越战越勇,欲求继续坐稳多维度的房企之最。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/286868.html