每经记者:张祎 每经编辑:张益铭

经过八年运行,“深圳重特大疾病补充医疗险”在2023年迎来了全面升级。

2023年5月9日,“深圳惠民保”接棒原有的“深圳重疾险”,正式以“普惠型商业补充医疗保险”的身份,在坚持“深圳重疾险”参保不限年龄、职业、健康状况等普惠特性基础上,为深圳参保人提供更大范围的补充医疗保障,提升重特大疾病保障水平。

公开信息显示,作为原“深圳重疾险”的升级版,“深圳惠民保”被纳入深圳市2023年民生实事项目,由深圳市医疗保障局、深圳市地方金融监管局、深圳银保监局指导,中国人寿、人保财险、人保健康、平安健康险等4家承保商业保险机构共同承保,年度保费88元/人,最高保障额度超过300万元。

随着“深圳惠民保”的落地,深圳作为我国惠民保类产品发展先行地,在探索普惠型商业健康险道路上开启了“二次征程”。

升级“上新”,逾600万人参保

2023年5月9日,“深圳重特大疾病补充医疗险”在持续运行多年后,全面升级为“深圳惠民保”,以“普惠型商业补充医疗保险”的新身份进入到第八个运行年度。上线3天,投保人数便突破了100万。

虽然名称有所变化,但“深圳惠民保”继承了“深圳重疾险”作为普惠型商业补充医疗保险的基因:与深圳基本医保紧密衔接、低价格高待遇、参保条件“不限病种、不限既往病史、不限户籍、不限年龄”、实行“一站式结算”便利措施……

相较“深圳重疾险”,“深圳惠民保”还实现了赔付比例提高、新增医保目录外自费费用保障、覆盖罕见病高价自费特效药、提供六项免费增值健康服务等四方面的升级。参保人即便没有出险,仍能通过“深圳惠民保”免费享受癌症早筛、代煎中药、健康测评、图文问诊、健康直播、疾病评估等健康服务。

根据《深圳市医疗保障局关于支持购买普惠型商业补充医疗保险有关事项的通知》,深圳市基本医疗保险参保人可按照自愿原则,使用医保个人账户余额或现金为本人及其参加深圳市基本医疗保险的配偶、父母、子女购买“深圳惠民保”,并鼓励用人单位为已参加该市基本医疗保险的员工统一购买。

值得一提的是,“深圳重疾险”曾以多渠道筹资模式考虑了特困人群投保的问题。2023年的“深圳惠民保”也延续了“深圳重疾险”的做法,由政府资助该市困难群体、优抚对象、重度残疾居民等特殊群体参保,相关职能部门负责统一办理参保缴费工作。

此外,面对市民所期待的罕见病医疗救助,“深圳惠民保”将黏多糖贮积症I型/II型/4A型、糖原累积病II型、戈谢病、低磷性佝偻病等6种罕见病对应的7个高价自费特效药纳入保障范围,最高报销70%,年保障额度50万元。

据医渡科技旗下因数云今年7月初在其公众号披露,因数云是“深圳惠民保”主运营平台,“深圳惠民保”最终参保人数逾600万、参保率超35%,该数据创下了今年以来全国“惠民保”项目的参保人数、参保率之最。

八年累计超6000万人次参保

将时间的指针拨回八年前。

2015年,深圳在全国率先试水重特大疾病补充医疗保险。当年,在深圳市政府指导下,平安养老作为政府采购的中标商保公司,面向深圳市近1200万社会医疗保险参保人推出了“深圳重疾险”。

公开信息显示,“深圳重疾险”采用政府主导、商保承办、自愿参保、多渠道筹资模式,旨在有效提高重特大疾病保障水平、减轻大病患者医疗费用负担,具有对基本医保和地方补充医保延伸的作用。这一政府引导支持型商业保险项目从而也被业内普遍视为惠民保类产品的开端和起源。

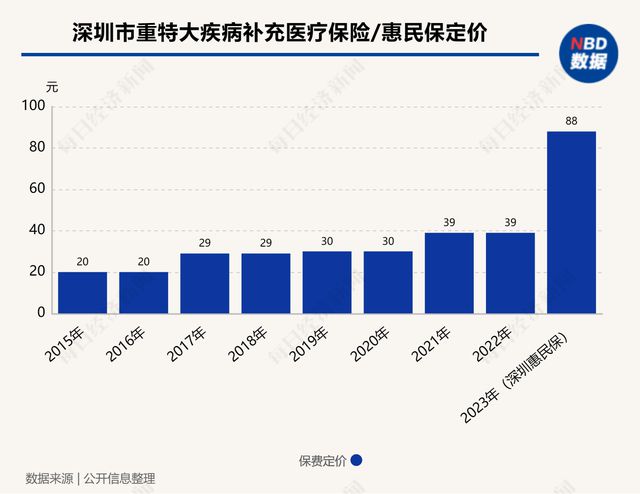

据深圳市人力资源和社会保障局2015年印发的《深圳市重特大疾病补充医疗保险试行办法》,只要是参加深圳市社会医疗保险且参保状态正常的参保人,不分户籍、不分年龄、无论是否已经患病,均可自愿参加“深圳重疾险”,保费标准为每人每年20元,除了可现金支付外,还能从符合条件的个人医疗保险账户中划扣。

一年20元保费,会有怎样的保障待遇呢?按照规定,“深圳重疾险”对于个人住院发生的、属于原有的社会医疗保险目录内的个人自付费用,累计1万元以上的金额,可再报销70%,上不封顶。另外,使用“深圳重疾险”药品目录内的药品可报销70%,不设起付线,一个医保年度内报销最高可报15万元。2020年,深圳市在优化参保方式、完善待遇范围、增强资金监管要求等方面对试行办法进行了修订完善,以进一步提高重特大疾病保障水平,减轻大病患者医疗费用负担。

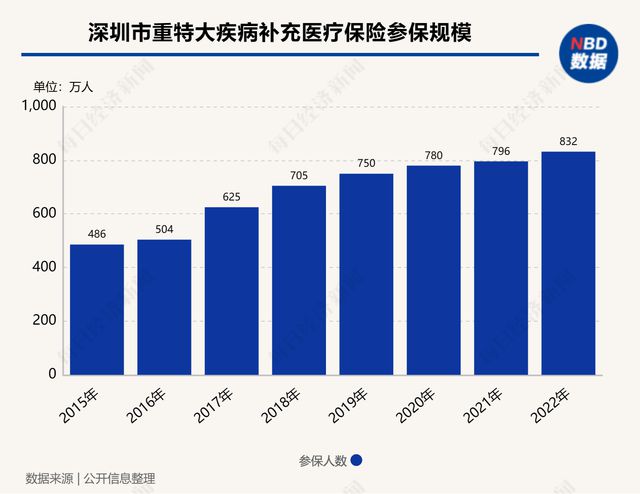

低门槛、低保费、高保额的产品设计,加之“个人账户划扣+企业团体投保+个人自愿缴费”的模式,令“深圳重疾险”赢得市民青睐,落地首年参保人数便达到486万人。

此后,参保人数更是逐年增长,504万人、625万人、750万人、780万人……据深圳市医保局披露,2020年,“深圳重疾险”已覆盖全市基本医疗保险参保人总数的50.4%。2021年和2022年,参保人数仍稳定在高位,分别为796万人、832万人。

加上2023年超600万的参保人数,深圳推出“重疾险”及“惠民保”以来,累计参保人次已超过了6000万。

赔付率一度超120%

不过,2023年升级后,“深圳惠民保”参保规模虽位居全国“惠民保”项目前列,最终吸引超600万人投保,但相较上一年“深圳重疾险”近800万人的参保数据,首次出现了较为明显的下降。

据中再寿险与镁信健康联合发布的《中国惠民保业务发展与展望系列研究报告——2022年惠民保可持续发展趋势洞察》,产品价格是影响参保的关键影响因素之一。

从最初两年定价20元,到后来连续两年保持29元,再到近几年的30元和39元,“深圳重疾险”一直保持着较低的价格。2023年升级为“深圳惠民保”后,新产品年度保费标准为88元/,虽然从全国水平看,这一定价并不算高,但较往年“深圳重疾险”的价格有了大幅度的上浮。

除了产品提价外,“深圳惠民保”在医保个人账户投保方式方面也有所调整。与“深圳重疾险”不同,“深圳惠民保”今年虽然继续支持使用本人的医保个人账户余额购买,但不再进行统一划扣,而是需要手动操作投保。

今年5月,在“深圳惠民保”上线发布会上发布的数据显示,重疾险运行八年来,取得了良好社会效益,赔付总金额达到16.27亿元。

值得注意的是,“深圳重疾险”在推出之初,即要求商保公司自负盈亏、保本微利、利润率控制在5%以内。此前多年,在远低于一线城市平均定价的情况下,“深圳重疾险”项目呈现出亏损状态。

据深圳市医保局2023年3月公开的《关于2019-2022年履约验收结果的公告》,2019年及2020年医保年度,“深圳重疾险”项目理赔人数合计约5.54万人,实际理赔支出约5.61亿元,理赔支出占总保费比例为122.25%。加上按照3%限额计算的其他运营费用,亏损近1.19亿元。

另外,据深圳市医保局此前公开数据,在2017及2018年医保年度,“深圳重疾险”理赔支出占总保费比例为105.46%,加上限额范围内的其他运营费用,亏损了3324.64万元。

2023年6月中再寿险发布的《惠民保的内涵、现状及可持续发展》报告指出,惠民保的价格水平由两个因素决定。第一,价格是其形态、责任设计的风险量化结果,背后体现了当地的医疗费用、医保支付水平等因素;第二,惠民保的价格必须是当地民众能够普遍接受的价格,其定价也体现了当地的经济发展和收入水平。

实际上,除了深圳,多座城市也对惠民保产品的价格进行动态调整。据中再寿险报告,以2022年33款惠民保续保产品来看,近六成产品价格维持原价,约三成产品价格升高,只有3款产品价格降低,占比为9%。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/286430.html