美国商务部今晚将公布三季度GDP数据初值。

由于消费者支出飙升、住宅建设猛增以及商业投资依然强劲,美国三季度GDP数据料将“高歌猛进”。

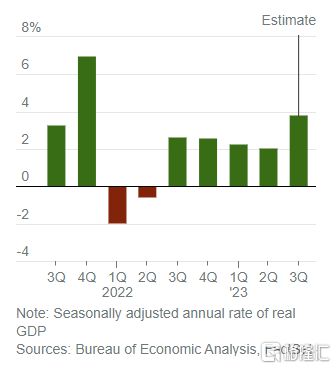

FactSet的普遍预期显示,经济学家预测第三季度美国实际国内生产总值的年增长率为3.8%。如果准确的话,这将是自2021年末以来增长最快的一个季度,并且比第二季度修正后的2.1%的增长速度大幅加快。一些经济学家预计上季度的年增长率可能高达4.5%。

经济学家表示,第三季度的强劲增长将反映出GDP的各个主要组成部分的积极贡献,包括进口下降、出口增加和库存补充。消费者支出将是最重要的增长因素,推动整体GDP大幅上升,因为工资上涨有助于刺激旅游、休闲和酒店等领域的强劲需求。

多家投行预测三季度GDP将出现强劲增长

纽约联邦储备银行:Nowcast模型预计第三季度增长2.5%。

亚特兰大联邦储备银行:备受关注的GDPNow工具预计增长5.4%。

丹麦银行:在仍然乐观的私人消费和结构性投资的推动下,GDP环比增长3.3%。尽管经济增长仍强于我们目前的预期,但我们仍预计冬季经济将放缓,尤其是在金融状况收紧的情况下,并认为美联储已经不再加息。

荷兰银行:活动数据依然强劲,其中亮点是第三季度GDP。在强劲的消费者支出的推动下,我们预计该增长率将达到4%左右。休闲和旅游支出尤其坚挺,而住宅投资也应与政府支出一起做出积极贡献。

德意志银行:预计预读数据将显示第三季度GDP实际增长5.2%,高于第二季度的2.1%。

加拿大皇家银行:第三季度GDP环比年化增长 5%,主要得益于消费者支出、净贸易规模的扩大和库存的增加。

加拿大国家银行:按年化计算,GDP可能增长4.8%。

加拿大帝国商业银行:如果库存未能提供我们内置的阻力,我们的3.9%预测甚至存在一些上行风险。

法国兴业银行:2023年第三季度实际GDP增长应接近 5%,这显然很强劲。

富国银行:预测第三季度实际 GDP 年化增长率为5.0%。如果实现,经济增长将同比增长 3.0%,比疫情前的平均水平高出约半个百分点。

花旗银行:预计第三季度按支出计算的实际 GDP 环比年率将强劲增长4.7%,其中增长主要由消费带动。商品和服务消费的强劲增长将反映出第二季度服务支出疲软的反弹,由于整体需求仍然强劲,商品支出将重新回升。这将与几个月来零售销售数据大幅回升的情况一致。强劲的经济活动也已扩展到消费以外的领域,近期工业生产和耐用品订单的强劲可能导致商业设备投资的大部分组成部分稳步增长。

四季度疯狂扩张势头恐难延续

经济学家表示,尽管第三季度经济表现强劲,但疯狂扩张的势头可能会在今年年底之前放缓,第四季度的经济增长有望远低于第三季度。

正如安永帕特农集团首席经济学家格雷戈里•达科所言,由于收入增长放缓和持续的“价格疲劳”,消费者支出可能尤其会放缓。

此外,达科表示,消费者在第三季度的大部分支出可能是一次性的门票和体验,比如泰勒•斯威夫特和碧昂斯的演唱会门票,或者芭比和奥本海默的电影票。

他表示:“这些都是不会续约的支出的典型例子。”。“因此,在接下来的一个季度,你实际上得到了对经济增长的负面贡献,因为支出没有出现。”

另外,一些经济学家认为,房地产在拖累GDP两年多之后,三季度又提振了GDP。但最近几周,在美国国债收益率攀升的背景下,抵押贷款利率再次上升,可能会扼杀住宅投资的复苏。毕马威首席经济学家Diane Swonk称:“这是一次短暂的反弹,已经开始逆转。”

其他经济逆风也在加剧:地缘政治紧张局势正在加剧不确定性,并可能抑制需求。越来越多的家庭在偿还债务上花费更多的钱。美联储自己减缓经济的努力也开始产生影响,利率持续上升的时间越长,影响就会越大。

法国巴黎银行团队写道:“在限制性货币政策背景下,我们认为这不会显著高于潜在的增长速度。”

市场如何解读强劲的GDP?

尽管如此,第三季度强劲的增长数据对经济来说将是个好消息,这表明经济衰退尚未迫在眉睫,消费者总体上保持健康。但考虑到GDP数据的前瞻性,即使是最新数据中令人瞠目的力度也不太可能影响美联储在10月31日至11月31日的下一次决策会议上加息。

尽管近期经济数据强劲,但官员们已经明确表示,他们几乎肯定会在会议期间将利率维持在目前5.25% 至5.5%的区间,这主要是因为他们希望在等待经济继续对加息做出反应时谨慎行事。

鲍威尔上周表示:“有更多证据表明经济增长持续高于趋势水平,这可能会使通胀进一步进展面临风险,并可能导致货币政策进一步收紧。”

SMBC Nikko Securities America 首席经济学家约瑟夫·拉沃尔尼亚 表示:“我们应该以高度怀疑的态度看待第三季度发布的任何内容。”“GDP 并不能告诉我们前进的方向。对于一个好的数字,我们会感到温暖和模糊。但真正的问题是接下来会发生什么。”

过去两年的大部分时间里,经济学家一直在等待经济放缓并可能陷入衰退。事实上,美联储本身一直预测经济将出现温和收缩,但由于消费者的坚韧保持了经济增长,最近又撤回了这一预测。预计7月至9月期间情况将再次出现。

LPL Financial 首席全球策略师 Quincy Krosby 表示:“市场正在发出这样的信息:经济衰退即将到来,美联储将不得不降低利率。”

克罗斯比预计,市场将在一定程度上关注GDP报告,但也会关注周五的消费者支出、情绪和通胀数据,其中包括商务部发布的美联储最喜欢的物价上涨指标。

“经济是否会继续违背历史趋势,例如收益率曲线倒挂的解除?”她说。“这就是这个市场的困境。”

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/286196.html