频率控制元器件可以产生稳定的脉冲,被广泛应用于航天、军工、民用、日常消费类电子等场景中。它可以为数据处理设备产生时钟信号和为特定系统提供基准信号,被誉为“数字电路的心脏”。

在这一领域,我国石英晶体元器件企业起步较晚,大多以中低端产品和部分细分产品领域为突破口参与国内和全球市场竞争,其整体规模与全球领先企业仍存在一定的差距。

鸿星科技股份有限公司就是在这个行业里,奋勇直追的一员。近期,公司递交了招股书,拟登陆上交所主板,目前已经历两轮问询。

值得注意的是,鸿星科技可以算是林氏“家族店”。公司募集资金中,将有约2亿元用于补充流动资金。而在本次IPO之前,公司刚刚以现金分红的方式分掉了报告期内大部分净利润。同一实控人控制的中国台湾地区经销商台湾鸿星,明显受到了特殊待遇……

来源: 张力

01

先分红,再补血

鸿星科技是一家从事石英晶体谐振器、石英晶体振荡器等频率控制元器件的研发、生产和销售的企业。公司主营业务突出,营业收入主要来源于谐振器、振荡器的销售收入。

石英晶体谐振器和振荡器是利用石英晶体的压电效应制成的频率控制元器件。它们可以产生稳定的脉冲,为电路提供基准频率信号,属于计时、频率控制等各类电子设备的关键基础元器件。

据QYRResearch的数据,鸿星科技2021年石英晶体元器件全球市场占有率为2.60%,排名全球第十位。据悉,鸿星科技的产品广泛应用于通讯电子、智能家居、汽车电子、消费电子、医疗电子、工业控制、智能安防等领域。

2019年至2021年及2022年1-6月,公司分别实现营业收入5.30亿元、6.59亿元、8.35亿元及3.59亿元,净利润8519.41万元、15290.22万元、20732.22万元及11609.06万元。报告期各期,鸿星科技主营业务毛利率分别为36.21%、41.11%、47.36%和50.34%。

公司业绩整体稳步增长,实控人家族也借此赚得盆满钵满。

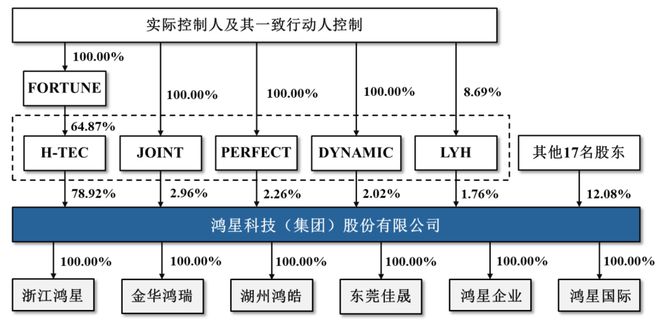

鸿星科技可以说是林氏一家5口的“家族店”。

公司实际控制人为林洪河、林瑞堂、林毓馨、林毓湘,林张玉珍为实际控制人的一致行动人。其中,林洪河生于1946年,为林瑞堂、林毓馨、林毓湘的父亲,为林张玉珍的配偶。实际控制人及一致行动人实际控制或间接持有的公司股份比例为88.2267%。

值得注意的是,报告期内公司多次进行大额的现金分红。2020年、2021年及2022年1-6月,公司分别实施现金分红20528.08万元、22047.80万元、5500.00万元,累计分红约4.81亿元。相比之下,公司报告期内的净利润才5.62亿元,分红占了86%,仅余8000多万。

而本次IPO公司拟募集资金中,有2亿元将用于补充流动资金。拟募集资金共计12.14亿元将用于德清石英晶体元器件生产基地建设项目、新增3亿只微型化石英晶体谐振器晶体振荡器研发及产业化项目、总部运营中心建设项目及补充流动资金。

分掉大部分净利润后,又来IPO募资补血,公司对利润留存的安排是否合理?

02

特殊待遇

关于销售,鸿星科技存在不少看点。

鸿星科技的销售费用率明显高于同行业可比上市公司的平均水平。报告期内,公司的销售费用率为5.18%、3.04%、3.52%、2.79%,而同行可比上市公司的销售费用率算术平均值分别为2.76%、2.08%、1.81%、1.88%。

公司认为,这主要是因为公司直销占比较高,销售人员数量高于同行业可比上市公司,使得公司销售费用中人员成本高于同行业可比公司。

直销环节导致了较高的销售费用率,而公司的经销环节也不算“省心”。

IPO日报发现,鸿星科技存在较大规模的关联交易。最重要的关联方为同一实控人控制下的台湾鸿星。

报告期内,台湾鸿星一直稳居公司前五大客户之首,销售金额占鸿星科技主营业务收入比例的32.19%、30.89%、22.6%、16.01%。

关联方台湾鸿星,究竟是个什么来头?

其实,从时间来看,台湾鸿星是后续企业的“前身”。早在1979年,实控人林洪河就已经创办台湾鸿星。1993年起,林洪河将产业逐步转移至中国大陆,创办公司前身鸿星有限,而后才有了鸿星科技。由于中国大陆在成本、规模、产业聚集等方面更具优势,实控人决定将鸿星有限作为重心。

台湾鸿星的业务从此逐渐停止,至2008年前后已不再从事任何生产或研发,仅在中国台湾地区从事石英晶振的经销业务。目前,台湾鸿星除了销售鸿星科技产品外,仅偶尔在终端客户需求下协助其采购少量其他供应商产品。也就是说,报告期内台湾鸿星主要为鸿星科技服务。

需要注意的是,鸿星科技与台湾鸿星之间的交易有点复杂,不仅既有销售又有采购,还分为两种模式。一种称为特殊销售模式,另一种则为经销模式。

简单概括两种经销模式,可以理解为,特殊销售模式下,台湾鸿星仅相当于鸿星科技的一个接单的“前台”。客户的维护和发货等,需要由鸿星科技自行完成。鸿星科技按一定比例向台湾鸿星支付服务费,台湾鸿星则不留存利润。

而在经销模式下,台湾鸿星则是正常经销商角色,不仅留有利润,甚至可以用更低的价格拿到公司产品。

先来看特殊销售模式下的鸿星科技和台湾鸿星。

最新数据显示,2020年至2022年,鸿星科技通过台湾鸿星进行特殊模式销售的销售收入分别为16175.83万元、13315.78万元以及3797.98万元,占比24.54%、15.94%以及5.83%。

细看公司的客户名单,这里还有一处疑点。富士康作为前五大客户之一,同时出现在两个地方:既是公司直销的自有客户,又是通过台湾鸿星特殊销售模式服务的客户。

值得注意的是,公司直销业务毛利率显著高于经销毛利率。既然直销毛利率更高,为何同样的客户要多一道经销的流程呢?

再来看普通经销模式下的鸿星科技和台湾鸿星。

IPO日报发现,2020年至2022年,鸿星科技向台湾鸿星销售产品单价、毛利率更优惠,明显低于非关联第三方经销商。

在此期间,台湾鸿星经销鸿星科技晶振产品留存的毛利率分别为15.41%、20.41%和18.22%,高于商络电子等同类业务可比公司毛利率水平。2021年,这种毛利率差异尤其显著,鸿星科技向台湾鸿星销售产品毛利率为36.56%,而向非关联第三方经销商销售毛利率为44.89%,相差约8个百分点。

对此,鸿星科技表示,综合考虑市场的竞争情况、采购规模、合作稳定性等因素,公司向台湾鸿星销售时会给予一定的价格优惠。

同时,公司使用两种经销模式具有合理性。台湾鸿星在当地具有一定的客户资源积累。为了满足中国台湾地区客户本土化采购和现场销售服务需求,需要台湾鸿星以鸿星科技在中国台湾地区的经销商定位提供服务。

这些环节设计使人迷惑:明明是同一实控人,都是“自家”的公司,为什么唯独台湾鸿星在公司的一众经销商中,独享特殊待遇,设置了两种不同的交易方式呢?

而最新申报材料显示,自2023年开始,鸿星科技未再发生特殊销售模式收入。而且公司在解决特殊销售模式过程中,自有客户基本未流失。

这一举动似乎并未对鸿星科技带来改善的作用。拟上市公司鸿星科技受现实因素影响,暂时无法收购台湾鸿星或直接在中国台湾地区设立子公司。既然如此,同为自家企业,台湾鸿星怎么不能反过来为拟上市公司鸿星科技“行个方便”,像原先的特殊销售模式一样,仅承担“前台”作用呢?

这或许是因为,如果鸿星科技成功IPO上市,实控人家族手中的股权在为他们换来财富的同时,也会招来监管和约束。反之,台湾鸿星一方面涉及到境外交易,另一方面经销商而非子公司的特殊身份正好可以避开监管。

经销模式下,台湾鸿星能以更低的毛利率获得产品,也能够留存“适当”的利润。这是否为实控人家族调节公司或自身收入提供了空间呢?

记者 褚念颖

版式 佘诗婕

编辑 吴鸣洲

1

2

3

4

IPO日报是《国际金融报》旗下新媒体,对平台刊载内容享有著作权。

未经授权禁止转载。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/284559.html