一样的套路,一样的配方,高开低走。

今日,沪指一度大涨1%,最终仅收涨0.4%。深证成指一度大涨1.4%,收涨0.47%。创业板指更奇葩,翻绿大跌0.9%,再创收盘新低。不过,全市场上涨数超4000家,略低于昨日的4671家。

具体盘面上来看,跟大基建相关的板块领涨大市。其中,建筑材料大涨3.9%,钢铁大涨3.7%,建筑材料大涨2.75%。此外,美容护理板块暴跌5.6%。该板块崩了两只医美白马,贝泰妮-16%,爱美客-12%。

北向资金依旧是不断卖卖卖,今日净流出12.95亿元。昨日大幅流出超50亿元,但有中央汇金在盘中接盘沪深300和券商。今日没异动了,市场还是回到老样子,看北向脸色。

美国国债利率暂且下行,缓和了全球风险资产的下跌压力。叠加国内万亿国债发行、汇金入市买ETF等重磅利好之下,A股反弹2日。但从目前的形势看,不宜期待像去年11月一样走V型反转。

01

10月24日,官方丢出了一个重磅新闻:中央财政将在今年四季度增发2023年国债10000亿元,作为特别国债管理。全国财政赤字将由38800亿元增加到48800亿元,预计赤字率由3%提高到3.8%左右。

此次增发的国债全部通过转移支付方式安排给地方,今年拟安排使用5000亿元,结转明年使用5000亿元。资金将重点用于灾后恢复重建等八大方面。

中国财政在年内追加财政赤字,非常罕见。纵观过去几十年,一共也仅有4次。

第一次是1998年8月,增发国债1000亿元,用于基建专项投资。其中,当年中央财政赤字预算增加500亿元。当时的背景是亚洲金融危机的冲击余威尚存,实现8%的预定增长目标面临考验。

第二次是1999年8月,增发国债600亿元,用于增加固定资产投入。其中,300亿元列入中央财政赤字。当时的背景是洪水和经济危机余波冲击,外贸出口下降,消费内需持续不振,固定投资增长放缓。

第三次是2000年8月,增发国债500亿元,用于基建。当年中央财政赤字增加500亿元。当时的背景是国内需求不足,城投融资和商业银行信贷能力较弱。

这一次,增发国债10000亿元,远超过去3次发债规模。本次用途仍然是以水利与相关领域的基建为主。

此举会有什么重大影响?

第一,政策暗示对2024年经济稳增长的强烈诉求。

今年GDP增速目标为5%左右,其实两年平均复合增速仅为4.2%。而三季度GDP同比增长4.9%,四季度只需4.4%就可以完成预期目标。

现在的1万亿,主要为了托底明年的经济增长。其实,国债要形成实物工作量,基本都会在明年显现出来。从流程上看,从发债到起到拉动经济形成实物工作量需要完成诸多流程:中央发行国债——中央拨付地方——地方筹备项目——拨付具体项目——形成实物效果。

并且此次受灾严重的京津冀地区,由于已经步入冬季,气温寒冷,不少基建项目并不适合施工,要起到实物效果可能也要等明年一季度了。

据机构,假设撬动5倍杠杆,3年项目周期进行测算,单单5000亿国债资金就将拉动基建增长4%,拉动GDP0.7个百分点。

第二,市场对于经济的预期也会发生一些变化。

按照国际通行的《马斯特里赫特条约》,财政赤字率一般设置为3%。而中国的财政纪律严明,在过去很多年的绝大多数年份均维持在3%以内。

唯有2020年因为新冠疫情破例突破了3%,达到3.6%。还处在疫情困扰的2021年、2022年也都在3%以下。

这一次,在地产持续拖累经济增长的大背景下,一口气把财政赤字率从3%提升至3.8%,可谓是开创了保经济增长的先河。

那么,市场也有理由相信明年的财政财政赤字率也有可能突破3%的红线。中央加杠杆刺激经济,经济持续复苏的基础将得以加强。

从宏观基本面维度看,这对A股市场无疑是积极正面的。这亦是今日市场大幅高开的重要逻辑。

但在前期持续下跌过程中,不管是机构,还是个人,投资信心降至冰点。对于实质性利好,反应一下,容易来一个高开低走。若没有利好的话,那么就是利空,又回到负面螺旋下跌的结构中去了。

在我看来,要扭转当前市场疲软状态,其核心还是看到外围货币流动性的拐点。

02

10月23日,10年期美债收益率一度突破5%大关,创下2007年以来新高,但后来盘中大幅跳水,到收盘仅收4.85%,其波动震幅创下硅谷银行倒闭危机以来最高。接着第二个交易日,十债续跌3个基点至4.82%。

导致美债大幅回落的导火索是全球知名对冲基金大佬比尔•阿克曼和“老债王”格罗斯的言论。

当晚,阿克曼发布推文称,当前长期利率下,继续做空债券存在太多风险。因此我们平掉了长期美债的做空仓位。并且,他还表示,美国的经济增长速度慢于近期数据所暗示的水平。

阿克曼的观点也得到了格罗斯的应援。他表示,有关利率“更高更久”的口号已经成为了明日黄花。区域性银行的动荡和汽车贷款拖欠率的上升表明,经济出现了显著放缓。

两位大佬的言论,触发了很多做空资金跟风平仓。从当日披露的数据看,10年期美债主力期货日减仓1.5万手,30年期美债日减仓0.75万手,但2年期逆势增仓1.8万手。可见,中长期债券空头平仓力度不小。

大佬的推文能彻底改变美债的上行态势吗?在我看来,仍有很大不确定性。

第一,中长期债券的供需问题解决了吗?

从7月至今,美债利率大幅攀升。从资金面维度看,主要可能是美债供需失衡以及对冲基金开始螺旋解杠杆。

短短几个月,美国财政部新增了1.7万亿美元国债。而这还是新增额度,其实真实发行量远超这个数,因为还涉及到大量借新还旧的债券。其中,短期国债,主要由隔夜逆回购来消化,供需保持正常状态,而中长期供需较为失衡,推升了中长债利率水平。

除了债券供需失衡问题外,有分析称,大量对冲基金可能正在进行解杠杆操作,加剧了中长期国债价格的暴跌。但这会导致一个严峻问题,机构越卖国债,价格跌得越猛,越需要更多保证金,形成螺旋式负面暴跌效应,加剧收益率的攀升。

为了对应美债流动性紧张的问题,美联储也做出了一些调整。

10月12日当周,美联储仅仅缩表37亿美元,10月18日当周仅仅缩表94亿美元。而从美联储开启缩表以来,累计缩表1.06万亿美元,每周缩表均值为156亿美元,且集中在5年期及以下的国债和MBS。

有分析就猜测,美联储中短期国债和MBS跟过去均值缩表幅度大体一致,但把一些额度重新购买10年期为主的美债缓解流动性压力,以致于总体缩表规模大幅锐减。

另外,从7月31日美国财政部披露的数据看,2023Q4融资1.007万亿美元,2024Q1仍然高达8520亿美元,大超市场预期。接下来,在11月初,美财政部会披露下一阶段的发债计划。在11月上旬,10年及以上的长债会迎来每个月一次的发行拍卖。这些都值得密切关注,预料会造成国债市场不小波动。

第二,加息、就业、通胀、经济表现又会怎样?

当前,市场几乎完全押注美联储11月份不会加息。12月份和明年1月是否会加息,仍然无法排除。这仍然需要看通胀、就业、经济数据的进展。

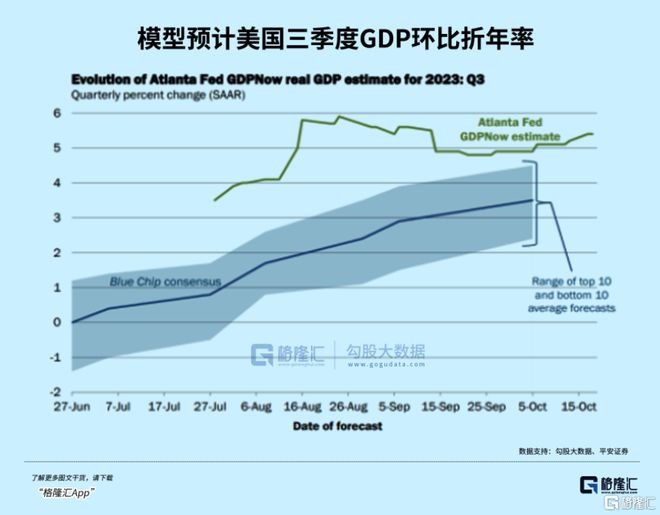

当前,美国经济仍然有很强的韧性。近日,亚特兰大联储GDPNow模型上修三季度GDP增长率预测,预计美国三季度GDP环比折年率为5.4%,不仅高于10月14日预测的5.1%,也是9月14日以来最高预测。

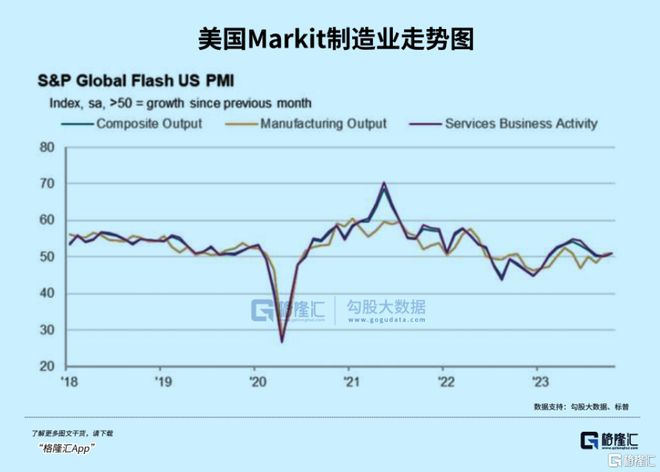

还有一些刚披露的数据也可以佐证。10月24日,根据标普数据,美国10月Markit制造业PMI初值为50,创六个月新高,超出预期的49.5,前值为49.8。另外,10月Markit服务业PMI初值为50.9,创三个月新高,也超预期的49.9,8月为50.1。

通胀进展,除了看美国内生性因素外,还要看油价脸色。油价维持在80美元、85美元、90美元,美国其通胀表现会迥然不同。且这又是美联储无法决定的,当前油价更多取决于巴以冲突地缘风险是否升级以及全球经济的成色。

就业市场呢,还会不会继续维持强劲,还得走一步看一步。

总之,美债接下来是继续下行,还是震荡调整后持续上行,或是高位震荡,还是得取决于宏观数据、美债供需等核心问题上来。

故,现在无法确认美债出现了拐点。那么,国内市场也就无法确认即将迎来反转行情,还得耐心等待。

03

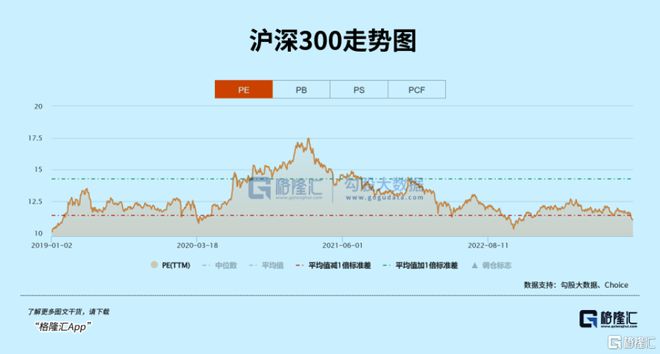

无论怎么样,当前A股具备中长期配置价值的观点不会发生改变。其中,沪深300指数在周一已经跌破了2020年3月全球新冠风暴的最低点,估值倍数已经低至11倍。再看创业板指和科创50,其估值水平位于2018年以来估值分位数的0%。

这种战略级别的投资机会,是很难出现的。尽管接下来仍有一定概率往下走,但空间会很小的,但向上的空间是很大的。也就是说,当前赔率很高,赚钱概率是很大的。

当别人还在恐慌悲怨割肉的时候,我们应该理性冷静,备好子弹,陆续加仓,迎接终将到来的一波战略性大行情。

总而言之,发展卫星互联网,乃至随后的6G网络,不仅是技术进步的自然趋势,也是争夺生存空间的必然举措。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/284435.html