文 | 杨万里

10月25日,“游戏茅”吉比特开盘3分钟触及跌停板。截至收盘,吉比特股价为295.74元,总市值为213.1亿元。

10月以来,吉比特合计跌幅超过19%,机构的持股市值缩水。截至发文,有80只公募基金产品持有吉比特的股票。

如此股价表现,与新披露的业绩数据有关。

前三季度营收、净利润增速双降

每当财报季来临,上市公司的业绩变动受到关注。吉比特的投资者也在“盯”该公司的三季报。

10月24日,吉比特披露了2023年第三季度报告。

前三季度,吉比特实现营收33.07亿元,同比下降13.66%;实现归属净利润8.593亿元,同比下降15.07%。

单季度,吉比特实现营收9.578亿元,同比下降27.41%;实现归属净利润1.833亿元,同比下降43.31%。

导致吉比特业绩短期承压的主要原因是两款核心游戏产品》)利润下滑,新游戏产品尚未产生利润。

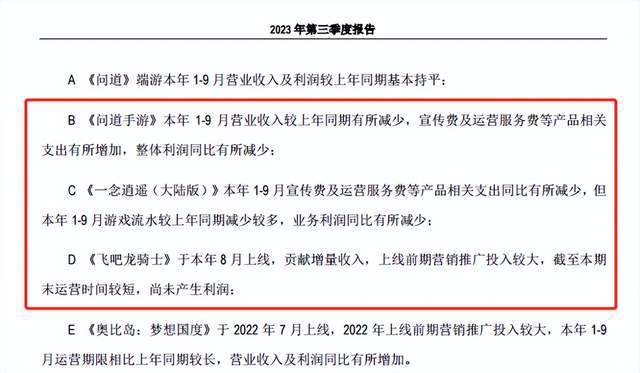

吉比特在第三季度报告中提到,“《问道手游》本年1-9月营业收入较上年同期有所减少,宣传费及运营服务费等产品相关支出有所增加,整体利润同比有所减少;《一念逍遥》本年1-9月游戏流水较上年同期减少较多,业务利润同比有所减少;《飞吧龙骑士》于本年8月上线,贡献增量收入,上线前期营销推广投入较大,截至本期末运营时间较短,尚未产生利润。”

值得一提的是,《一念逍遥》的游戏流水变动与吉比特的买量行为有关联。吉比特的《一念逍遥》受到买量成本上升等外部因素的影响,自6月份起大幅减少买量费用,流水有一定下滑。

据了解,“买量”是游戏厂商推广的主要方式之一。有些游戏厂商在产品刚上线时会进行买量,但产品在上线一年或两年后,买量或作为一种辅助手段,最终的用户获取则需要通过其他营销方式实现。

对于体量比较大、用户规模在1500万以上的产品,可以分为两类,一种是依赖买量的游戏,另一种是依赖口碑营销或品牌营销等其他方式的游戏。而对于依赖买量的游戏厂商来说,买量成本增加会对企业利润产生影响。

此前,吉比特在投资者调研沟通活动中表示,“2023 年市场上买量成本的显著上升对行业内游戏产品的利润产生了一定影响....公司会根据产品的特点、市场定位以及玩家的结构、活跃平台、行为和消费特征,制定符合产品的市场推广方案,避免过度依赖买量。”

两款游戏产品占营收比重较高

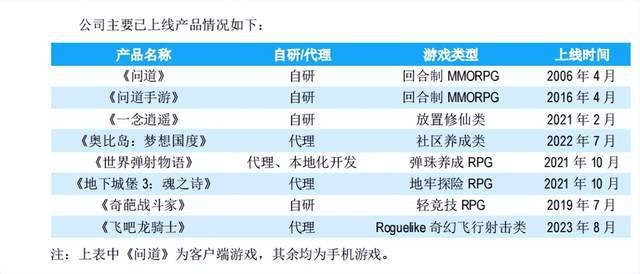

在2021年以前,吉比特上线的游戏产品主要为《问道》系列。2021年2月,该公司推出自主研发的水墨国风放置修仙手游《一念逍遥》,成为其第二增长曲线。

之后,吉比特相继发布了自研游戏产品或代理游戏产品,但后面的产品未能挑起业绩大梁。

吉比特在2023年半年报中表示,“报告期内,公司营业收入来自于《问道手游》《一念逍遥》的比例较高。”

吉比特还表示,“如果大量的游戏玩家对《问道手游》、《一念逍遥》的喜好发生改变或选择市场上其它的网络游戏产品,同时公司未来又不能准确把握游戏产品的发展趋势,不能提前预测游戏玩家的喜好变化,未能适时对现有产品进行版本更新或系统优化以保持其对游戏 玩家的持续吸引力,将导致游戏产生的收益下降,对公司的经营业绩和财务状况均造成重大不利影响。”

对此,投资者很关心吉比特上述两款核心游戏产品的经营情况。

今年8月16日,在2023 年半年度业绩说明会交流上,投资者就《问道手游》产品运行时间长、《一念逍遥》的畅销榜排名下降情形对吉比特进行提问。

吉比特董事长、总经理卢竑岩分别进行回复。针对《问道手游》,卢竑岩表示运营方面主要以丰富内容为主。针对《一念逍遥》,卢竑岩表示任何产品上线以后,从长期来看一般都会表现出逐年下降的态势。

吉比特也曾表示,《问道手游》《一念逍遥》产品主打的是偏社交,该公司会聚焦在社交上,把更多的时间精力放在如何给玩家提供更多的社交玩法上。

再看游戏储备方面,吉比特自研的《勇者与装备》已上线小程序版,《皮卡堂之梦想起源》定档12月5日,自研《不朽家族》《超喵星计划》《原点》等、代理的《重装前哨》等将自第四季度起逐步上线。后续,上述储备游戏对吉比特业绩贡献多大,有待观察。

对于吉比特今日跌停一事,大家怎么看?欢迎在下方评论。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/283826.html