文 | 彭容

编辑 | 彭孝秋

硬氪获悉,近日,深圳市中航比特通讯技术股份有限公司IPO终止,原因是保荐人中信建投证券撤销保荐。比特技术在2022年5月向科创板递交IPO申请,今年7月刚回复上交所的二轮问询。

比特技术主营军用通信设备的研发、生产和销售,是国家级专精特新“小巨人”企业。主要产品分为网络通信类、音视频指挥调度类和通信设备备件类,应用于国防军事领域。

业绩方面,2019-2021年,比特技术营收分别为1.17亿元、2.28亿元和3.57亿元,三年复合增长率为74.64%;扣非净利润分别为0.02亿元、0.46亿元和0.8亿元,3年内的扣非净利润翻了近50倍,盈利势头良好。

图源招股书

网络通信类产品是比特技术的主要产品,主要包括智能分组传输设备、网络交换设备、IP程控交换设备和综合接入设备等。2019-2021年,该类产品实现营收分别为0.39亿元、0.95亿元和2.66亿元,占比分别为32.88%、41.62%和74.36%,占比逐年增加。得益于智能分组传输设备的批产,比特技术在网络通信类业务上的营收实现3年翻近3倍。

图源招股书

作为武器指挥控制系统的重要组成部分之一,比特技术的音视频指挥调度设备类产品包括音视频指挥终端、音视频服务器、编解码设备、接入网关、融合网关等系列设备。

针对通信设备零部件的更新或损耗问题,比特技术还有通信设备备件类产品,包括SDH板、电源、主板模块、MPU模块、以太网板以及其他通信板卡等。

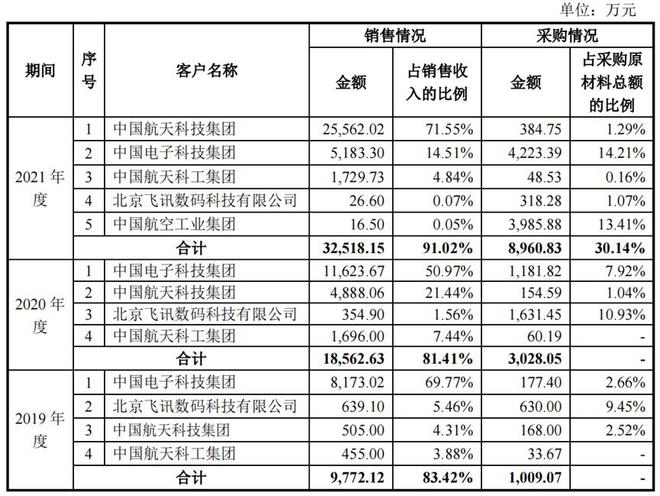

客户方面,比特技术的下游客户主要为国内大型军工集团及其下属单位,大客户包括中国航天科技集团、中国电子科技集团、中国航天科工集团、中国航空工业集团等。

招股书显示,比特技术的大客户和供应商存在重叠情况。例如,连续3年成为前两大客户的中国电子科技集团,在2021年贡献0.52亿元的营收,占比14.51%,是当年的第二大客户。同年,比特技术向其采购光缆监测板、以太网芯片等物料达0.42亿元,采购额占比14.21%。

图源招股书

在军工电子信息设备领域,比特技术的主要竞争对手包括上海瀚讯、科思科技和东土科技。其中,上海瀚讯是特种宽带通信龙头,2022年,上海瀚讯的营收同比下降45.07%至4亿元。

相较之下,比特技术在2022年的营收创新高,同比上升15.51%至4.13亿元,略高于上海瀚讯。近3年,比特技术累计实现营收近10亿元。

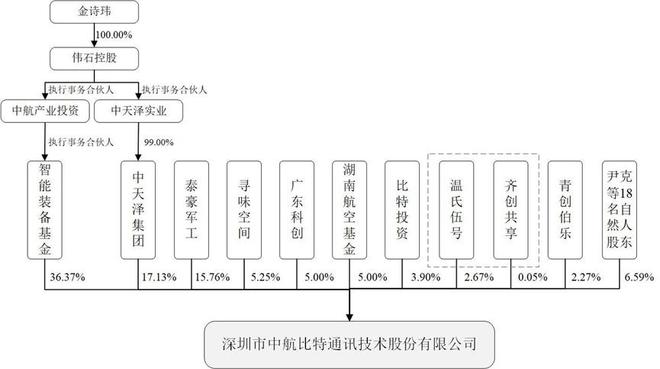

比特技术的实际控制人是金诗玮,北航博士,现控制53.49%的股权。比特技术的高层中,有多位来自清北、人大、南大等国内高校的硕博,可谓“众星云集”。现任核心技术人员中,有2位曾任职于华为和中兴通讯,均有超过10年的系统工程师经历。

图源招股书

股东方面,除由金诗玮控制的智能装备基金、中天泽集团这两大股东外,“猪肉一哥”温氏股份也在列。2020年,泰豪军工将其持有的股份部分转让给了温氏股份,分别给温氏伍号和齐创共享转让了2.67%和0.05%的股份。现温氏股份共控制比特技术2.72%的股份。

值得注意的是,在比特技术紧锣密鼓冲刺上市时,其第二大股东中天泽集团“内斗”不止。2020年,中天泽集团收购海伦哲。2021年,海伦哲开始了关于实控权的纠纷,后面还出现年报涉嫌虚增的问题,系列纠纷一直持续到现在,索赔金额高达1.5亿元。这也是上交所两轮问询中的重点。

本次上市,比特技术拟募集15.05亿元,主要用于产业升级和研发投入。

图源招股书

据招股书,到2025年,中国军工通信市场规模将达308亿元。比特技术的发展势头是不可否认的,但股东后方的系列闹剧,不免令人啼笑皆非。无奈“躺枪”的比特技术如何卷土重来,硬氪将持续关注。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/283364.html