随着生活水平的提高,商业保险开始逐步走进千家万户。面对市场上各种形式的保险,消费者在选择的时候,一不小心就容易落入保险合同的陷阱里,搞不好血本无归。你看,这位母亲给儿子买了20年的分红险,到期后不仅没赚钱,反而亏了510元。

一份承载着满满母爱的保险合同

2003年,这一年蒋某还在上初中。考虑到孩子未来用钱的地方会很多,蒋某母亲在保险经纪的游说下,给自己的儿子买了一份分红险,是一种理财型保险产品。

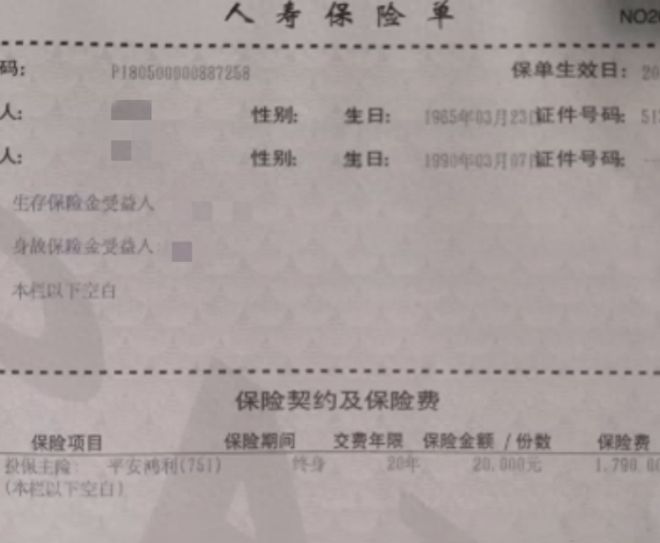

根据保险合同规定,这份保险每年要交纳1790元,一共需要交20年。合同条款中注明,每满三年,受益人可以领取一笔1600元的生存金;而被保险人若不幸身亡的,保险公司会一次性支付20000元赔偿金给受益人;此外,每年受益人都可以获得理财分红。

考虑到平均下来,一个月只需额外多出不到200的开销,就能给儿子买一份20年的平安保障,而且定期还能拿到生存金和每年的分红收益,蒋某母亲对这份保险感到很是满意。

一转眼18年过去了,蒋某母亲的身体健康不如从前。又想到这份保险,马上还有两年就到期了,就想把找机会事情和儿子交代一下。

在母亲的栽培和自己的努力下,蒋某现在是一名律师,在律所里工作。有一天蒋某接到母亲电话,让他有时间回家一趟。想到母亲近期身体不太好,于是蒋某就草草安排了工作后,回家去看母亲。

刚一到家,看到母亲身体并无大碍,蒋某算是吃下一颗定心丸。但当母亲把“惊喜”摆在蒋某面前,蒋某便开始不淡定了。

母亲给蒋某的“惊喜”,就是18年前自己为蒋某买的那份分红险合同,被保险人和受益人都是蒋某。面对母亲多年来省吃俭用给自己买下的这份保险,蒋某感动不已。

保险合同处处是坑

蒋某打开保险合同,大致看了一下里面的条款,就立刻被其中的合同内容气的暴跳如雷,觉得这份合同是在亵渎母亲对自己的爱,也是在侮辱自己和母亲的智商。

根据合同,受益人可以拿到三笔钱:一笔是每三年领取一次的生存金,金额为1600元/次;一笔是被保险人若不幸身故可一次性领取的意外保险金,金额为20000元;

还有一笔每年可获取的理财分红,由于受金融环境和投资风险影响,分红金这部分收益多少每年不同,金额大致从几元到几百元不等。

冗长的保险合同,其实仔细梳理下来,核心内容就是以上三点。这样我们就能清晰的看到问题所在:

第一笔钱生存金:是实实在在的,可计算、可拿到。每三年领取一次1600元,20年一共可以领取六次,总金额就是9600元。

第二笔钱死亡赔偿金:虽然明确规定了赔偿金额20000元,但需要被投保人在投保期间不幸身亡后方可领取。而蒋某正处盛年,年富力强,两年内去世的概率近乎为零。所以这部分钱其实是领取无望。

第三笔钱分红金:每年年终分红收益的多少,合同里并没有明确注明。根据18年来的分红收益表可以看到,金额从几元到几百元不等。

这也就是说,分红金多少,保险公司掌握话语权。根据18年来可获取的分红金4690元来推算,20年下来最多拿到5690元的分红。

那么我们把这三笔钱加在一起:9600+20000+5690=35290元。也就是说,20年下来,母亲买的这份保险,不仅没有收益,反而亏了510元。

注意,这个金额,是在被保险人蒋某不幸身亡的情况下。如果蒋某在投保期限内并未身故,那么20000元的赔偿金是拿不到的,也就是说最终受益人只能拿到15290元,亏了20510元。

蒋某母亲接受不了这个现实,她不能理解,自己苦苦交了20年的保险,怎么到头来,连本儿都拿不回来。

消费者购买理财型保险,一方面希望能够给自己的人身、财产安全购买一份保障,另外就是看中理财型保险的理财功能,收益虽然不高,但总归是比存放在银行吃利息强。

合同内容存在恶意欺诈

蒋某认为保险公司的保险合同存在严重缺陷,保险经纪在向母亲推销保险产品时,没有讲清楚合同内容,且不排除有故意错误诱导、隐瞒欺骗之嫌。

本质上,保险合同是一种射幸合同。当事人一方支付的代价,是为了得到一个获得更大收益的机会。

购买保险的消费者,就是希望保险可以帮助自己抵御风险,获取更大收益。但如果自己支付的金额,比回报的金额还要多,那还买保险干嘛呢?根本没有购买必要。

蒋某母亲购买的这份保险,付出的总金额明显高于最终的回报金额,不符合射幸合同的特点,已经不再是保险合同了。

而这么看来,合同中既然保险内容无效,但保险公司却让工作人员与蒋某母亲签订保险协议,主观上存在恶意欺诈。

虽然保险内容无效,但合同中规定的分红内容是有效的。

由于没有明确规定分红收益计算方式,或注明保底收益金额等,这份合同显然是不合理的,存在严重合同缺陷的。蒋某有权要求保险公司赔偿,追回自己的损失;必要时也可通过法庭审理,主张维护自己的权益。

结束语:

现在老百姓生活好了,兜里有闲钱了,对保险的购买需求也日益旺盛。这促使市场上的保险种类越来越多,令人眼花缭乱。而厚厚的保险合同,大段大段的规定条款,又常常搞得消费者头晕眼花。

所以这里提醒大家,在购买保险时,首先一定要选择正规、专业的保险公司,其次对保险条款一定要详细阅读和了解,最好存有购买保险时与保险经纪的录音。

防人之心不可无,我们要懂得如何利用合法手段,最大限度的保障自己的合法权益。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/283271.html