近日,在“2023资管人沙龙暨星图金融研究院八周年论坛”上,星图金融研究院重磅发布《中国居民消费趋势报告》,系统梳理居民消费形势变化。

一、消费意愿不振的原因

今年以来,市场对消费关注度很高。疫情期间,居民储蓄屡创新高,在市场的期待中,全面放开后,全国消费者将进入疯狂买买买模式,带动中国经济强劲复苏。然而,事实表现恰恰相反,很多人不愿或不敢花钱了。

内需不足,成经济复苏的主要拖累

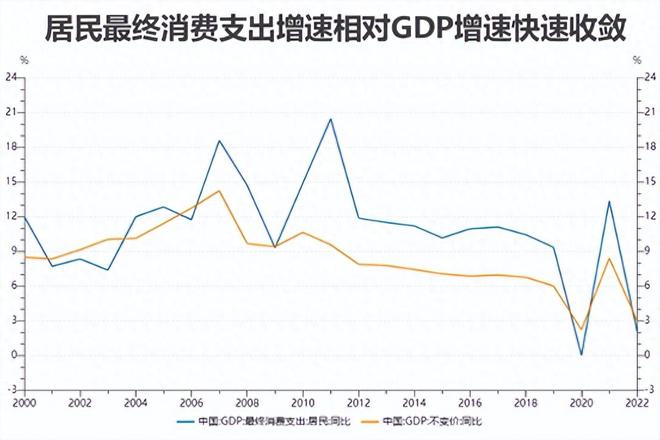

从居民消费相对GDP的增速来看,疫情前,居民消费增速明显高于GDP增速,疫情后,居民最终消费支出增速相对GDP增速快速收敛。

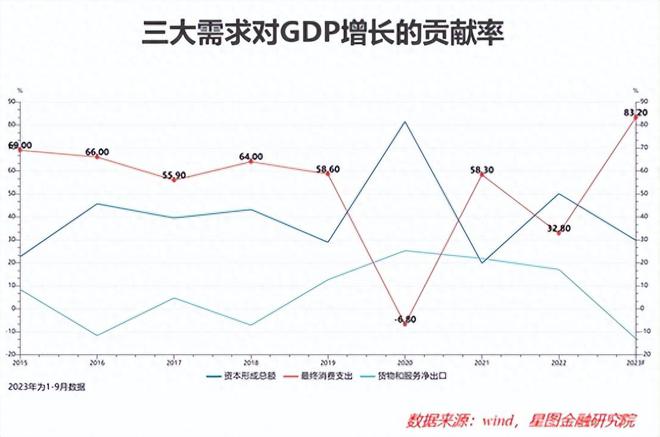

从三大需求对GDP增长的贡献率看,2020年和2022年,消费贡献显著下台阶;2023年1-9月,出口负贡献,投资贡献回落,消费贡献率被动抬升。低基数下,消费同比增速尚可,但从两年增速来看,消费增速仍处于较低水平。

宏观视角下就业、收入对消费倾向的影响

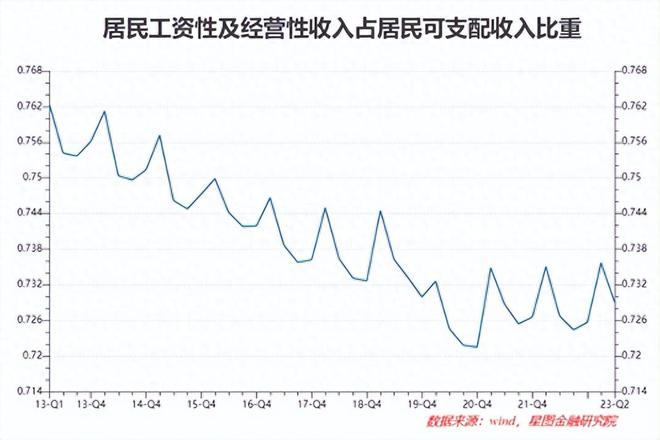

收入是影响消费的核心因素。疫情之前,收入增速持续高于GDP增速;疫情以来,收入增速时常落后GDP增速。

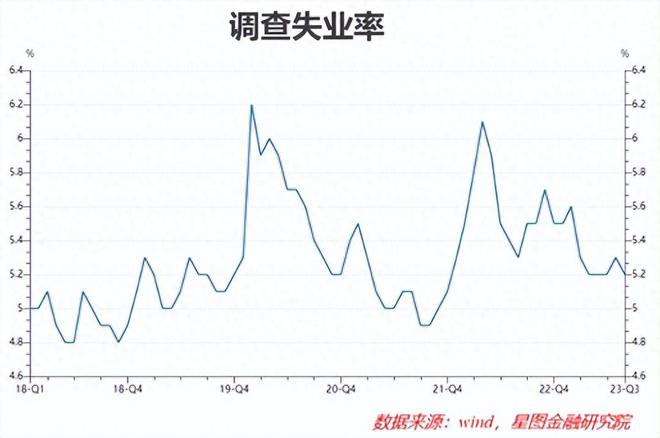

就业涉及到千家万户的生计和发展。虽然当前失业率已经在较低水平,但由于很多人对工作稳定性的期待和收入增长的信心不足,影响其消费倾向的提升。

另外,2023年1-9月,投资降速,出口转负,对就业和收入增长产生掣肘,纯粹靠消费支撑增长,大家口袋里的钱不断被消耗,心理层面体验反倒不如2022年。

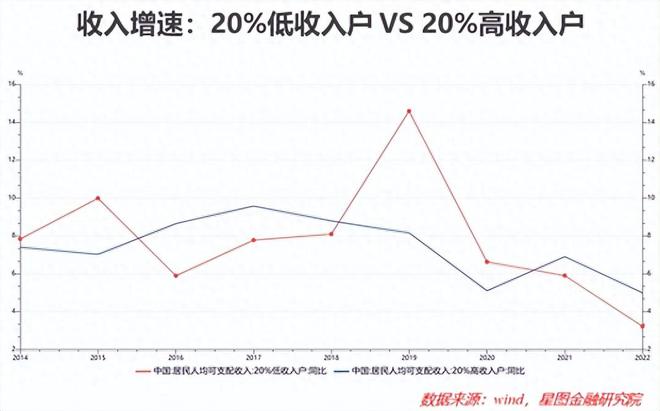

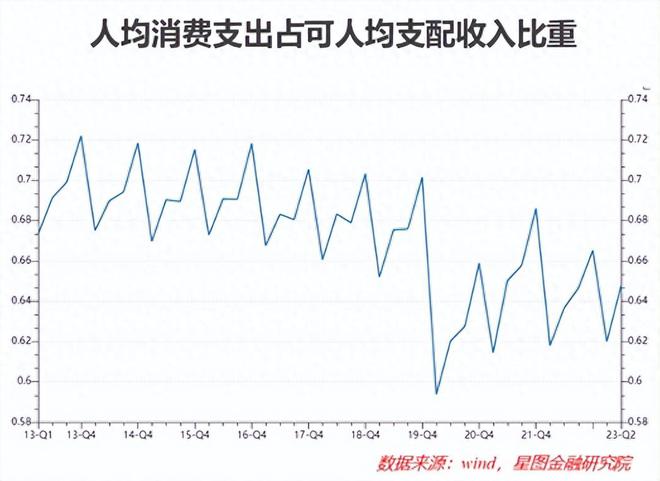

2020年以来,低收入户的收入增速明显低于高收入户,导致居民部门整体消费倾向下降。2020年以来,人均消费支出占收入比重整体下台阶。

微观视角下“心理账户”效应

1980年,芝加哥大学著名行为金融和行为经济学家理查德·萨勒首次提出“心理账户”概念,认为消费者会明确将消费划分为租金、食物、水电费、娱乐、衣着等不同用途,并在心理层面设定预算上限,且很少跨用途调剂。

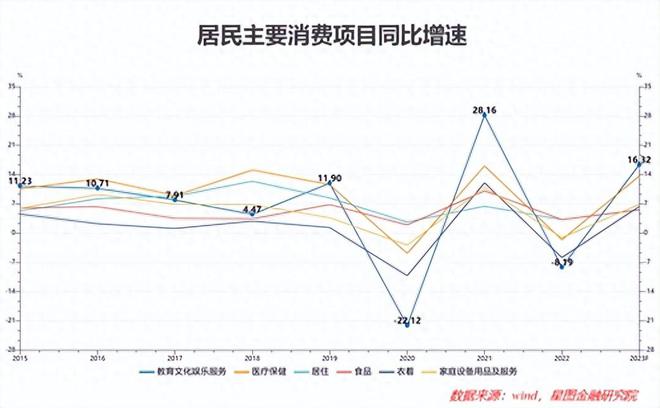

基于“心理账户”看消费,疫情期间,教育文化娱乐项目受损最大,复苏力度也大;居住、食品、家庭设备用品及服务项目疫情期间受损较小,疫后修复空间也小。

此外,超额储蓄很大一部分来自于购房的推迟和理财向存款的回流,居民也不会拿这部分预算用于消费。

微观视角下“庄家的钱”效应

在消费心理上,还有一个重要的现象,就是“庄家的钱效应”,指的是赌徒在赢钱的时候会把赢来的钱和本金分开到两个账户,本金轻易不会动,而赢来的钱却会被归入到"不劳而获”账户,认为那是庄家的钱,会将其挥霍掉或者冒险投入到下一次赌注中。

疫情三年,很多人的“意外之财”或多或少都消失了,只剩下工资在苦苦支撑。这种情况下,即便银行卡里有存款,但对于这种辛苦挣来的钱,大家花起来会格外精打细算。更何况,不少人的收入还有缩水风险,消费倾向明显下滑。

一个反例是美国,疫情期间,特朗普和拜登政府均采取“货币”抗疫政策,大量给民众发钱,在意外之财的刺激下,美国消费保持很强的韧性,最终导致了通胀高企,也支撑了美国经济的韧性。

财富效应的“负反馈”

近两年,居民的财富效应明显受到抑制。我国居民家庭财富主要看地产,房地产方面,2021年下半年以来,城市二手房出售挂牌价指数下降了约8%。金融资产方面,2022年以来,我国金融市场基本属于股债双杀,投资者风险偏好下降,避险情绪上升。

财富效应的弱化,反过来进一步制约了消费意愿的恢复与消费市场的增长。

二、当前的消费新趋势

消费不振,很大一部分原因是经济周期影响。但除了经济周期导致的消费变化以外,疫情以来,国人消费习惯和消费偏好在潜移默化中也发生了不小的改变,导致消费市场上出现了许多新趋势,包括炫耀型消费退潮、悦己型消费崛起、国潮风消费汹涌等。

炫耀型消费退潮

近几年来,“炫耀型消费”开始退潮,实用性、功能性消费备受大众青睐。

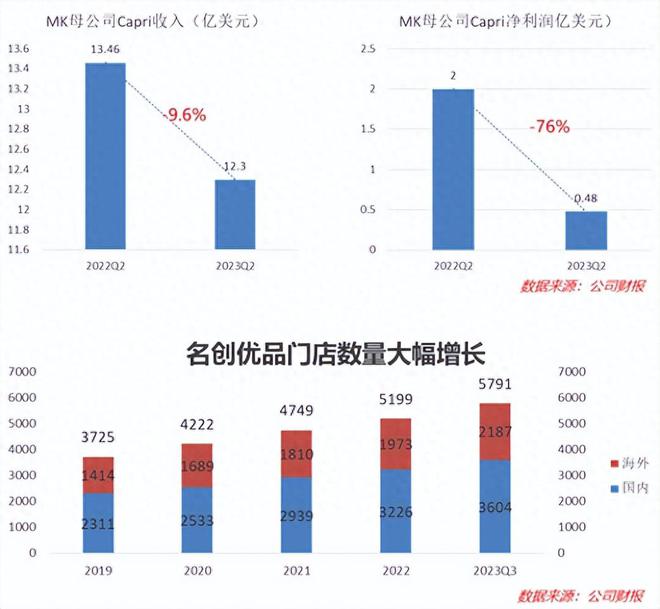

以2021年“雪糕刺客”为起点,消费者掀起了对单纯高定价商品的舆论声讨。2023年,多个顶级或轻奢国际品牌增长乏力,其中,中国市场降幅明显。国内车市,很多人不愿意买有品牌光环的BBA,反而偏爱国内新能源汽车。而名创优品这几年门店数量不断增加,背后反映的是炫耀型消费的退潮。

炫耀是人类的天性之一。炫耀性消费退潮的背后,是越来越多的人无力参与炫耀式消费,反映了中产群体的收入缩水。互联网、房地产、教培等行业一度是中高收入群体的积聚产业,随着这些产业发生重大变化,大量的中产群体收入缩水、预期变差,是炫耀式消费退潮的主要原因。

悦己型消费崛起

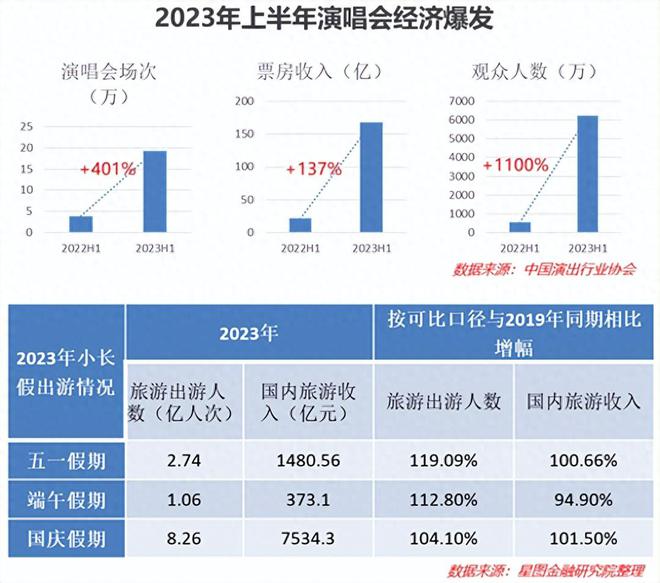

“悦己型消费”指不为纪念或仪式、只为自己开心而消费的行为。从外在表现上看,悦己型消费是指消费不再受迫于生活、价格或者潮流裹挟等外界因素,而是将自己喜好和自我愉悦放在首位。典型如对旅游的热爱、不计成本去看演唱会等。

深层次来看,悦己型消费是消费者群体对于消费主义浪潮的无声反抗。当然,疫情期间,很多人感受到了生活的无常,在心理层面更愿意对自己好一点,也是悦己型消费崛起的催化原因。

国潮风消费汹涌

近几年,国潮一直都是消费市场上的热点,许多带有国风元素的东西很容易“出圈”,并且备受市场追捧。

从大白兔、回力的翻红,到故宫IP联名款商品的风靡,再到北京冬奥会吉祥物“冰墩墩”的现象级爆火,无不佐证了国潮之风的盛行。与此同时,近年来,国货护肤品、国产品牌运动服饰的市场份额不断提升。

国潮崛起的背后,一方面是中国产业链的整体崛起,“中国造”成为商品的加分项,当越来越多的消费者开始关注产地,品牌因素就弱化了,为国货崛起提供了条件;另一方面,逆全球化背景下,支持本国商品是全球潮流所在,国内也不例外,尤其是中美博弈的背景下,很多消费者开始用消费来表达对中国崛起的期待与支持。

消费趋势的不可逆性

上述消费现象,有些具有周期性,受经济周期影响;也有些受更长期的因素制约,具有不可逆的特征,《报告》重点谈的是人口结构。

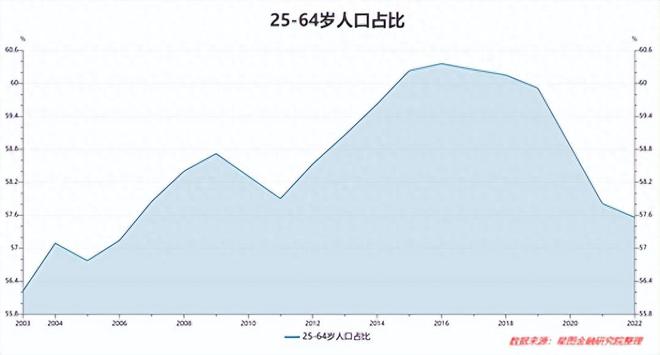

《报告》界定25-64岁的人为生产型人口,是一个社会中主要的劳动力。2015-2019年间,生产型人口占比处于历史高位,社会的财富创造能力最强,消费升级趋势也最为显著。2020年以来,生产型人口占比出现断崖式下降,这意味着,生产型人口暨社会消费主力群体的负担越来越重,消费力受损。另一面看,则是人口老龄化的快速提速,老龄群体消费欲望较低,也对消费升级产生掣肘。

此外,还可以从人口平均年龄来看这个问题。2000年,我国人口平均年龄为31岁,2010年为35.7岁,2020年为38.8岁。39岁这个年龄段的人,正是上有老、下有小,工作和生活压力最大的阶段,其消费观念、消费行为与35岁、31岁的人有着明显的不同,这也属于消费行为背后不可逆的变化。

三、消费水平究竟如何?

以上,是《报告》对我国消费趋势的一些观察。接下来,再借助定量指标做一些刻画。

2017年,星图金融研究院首次发布中国居民消费综合指数。该指数由经济发展与产业结构、宏观层面居民消费、实物类消费、服务类消费、消费业态等五大领域共37项数据指标综合计算而成,衡量消费升级状况和均衡水平。

历年全国居民消费综合指数:2022年低于疫情前水平

2016年至2019年,为我国消费升级的黄金年代。期间,全国居民消费综合指数由2016年的0.351上升至2019年的0.379,消费状况和均衡水平持续改善。

不过,自2020年起,受新冠疫情影响,全国居民消费指数出现趋势性回落,而后随着防控形势的稳定,国民经济运行趋于恢复,消费指数逐渐迎来好转,重新进入复苏通道。但整体上看,相比2019年,消费状况尤其是全国消费均衡水平,还有较大差距。

2022年全国31个省市自治区消费指数:北上广江浙居前

基于本研究的指标体系及权重设定,所有原始数据经过标准化处理后加权求和,得到全国31个省市自治区居民消费综合指数,并在此基础上将2022年各省市自治区的消费指数按照数值大小进行排序。

可以看到,北京、浙江、上海、江苏、广东等省市排名靠前,西藏、甘肃等地区排名靠后。其中,上海和广东的名次较上一年略有下滑,主要是受到疫情封控等因素的影响所致。

【注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。除专门备注外,本文研究数据由同花顺iFinD提供支持】

本文由“星图金融研究院”原创,作者为星图金融研究院副院长薛洪言

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/283199.html