报告正文

中央加杠杆1万亿元,上调赤字率0.8个百分点。十四届全国人大常委会第 六次会议表决通过了全国人民代表大会常 务委员会关于批准国务院增发国债和 2023 年中央预算调整方案的决议。具体内容是,中央财政将在今年四季度增发2023年国债10000亿元。全国财政赤字将由 38800 亿元增加到 48800 亿元,预计赤字率由3%提高到3.8%左右 。

管理方式类似特别国债,支持地方灾后重建。此次增发的国债按照特别国债管理,我们理解主要是使用方式上和2020年特别国债类似,2020年是通过直达机制下达地方。本次增发的国债全部通过转移支付方式安排给地方,今年拟安排使用5000亿元,结转明年使用5000亿元。财政部介绍,资金将重点用于八大方面:灾后恢复重建、重点防洪治理工程、自然灾害应急能力提升工程、其他重点防洪工程、灌区建设改造和重点水土流失治理工程、城市排水防涝能力提升行动、重点自然灾害综合防治体系建设工程、东北地区和京津冀受灾地区等高标准农田建设。

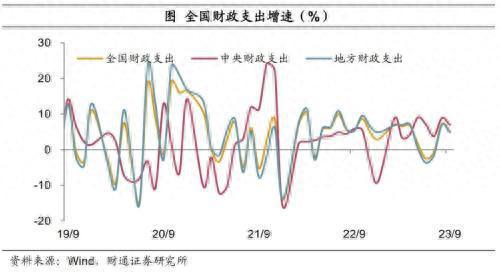

从9月的财政数据看,我们认为,此时中央加杠杆主要有以下几个原因。一是地方支出增速拖累整体财政支出增速。前三季度全国财政支出增速为3.9%,距离预算目标相差1.7个百分点,主要是地方拖累。前三季度中央支出增速为6.6%,高于目标值6.5%,地方支出增速为3.5%,低于目标增速5.2%。

二是土地财政拖累,叠加化债,地方可用资源受限。前三季度政府性基金收入和支出增速双双录得负增长,分别与预算目标值差16.1、24个百分点,主要是占比较高的土地出让金收入拖累。在此影响下,当前的广义赤字使用进度处2015年以来同期次高,仅低于去年同期水平。考虑到去年10月利用了专项债限额补充资金缺口,而今年10月地方特殊再融资债发行已占用部分地方债限额空间,所以需要中央加杠杆补充资金。

三是地方杠杆率相对中央较高。截止2023年Q2,中央和地方杠杆率双双创新高,分别为21.4%和31.2%,其中地方政府杠杆率高出中央9.8个百分点,如果考虑地方的隐性债务,则地方实际的杠杆率会更高。

新增地方政府债务限额提前下达授权延续,比例不变。本次人大常委会还决定,延续授权国务院,在当年新增地方政府债务限额的60%以内,提前下达下一年度新增地方政府债务限额,60%的比例与此前规定相同,授权时间延长5年至2027年底。预计今年提前下达新增地方政府债务限额最高为2.7万亿元,其中一般债额度最高为4320亿元,专项债额度最高为2.28万亿元。需要注意的是,新增限额在当年提前下达,发行则在第二年,所以反映出明年财政或仍将前置发力。

9月财政收入增速改善,税收增速转正。前三季度全国财政收入16.7万亿元,同比增速为8.9%,高于全年目标值。9月当月全国财政收入增速录得-1.3%,高基数下收入增速较8月上行3.3个百分点,两年平均增速涨幅也有扩大。拆分看,9月中央、地方收入当月同比增速降幅分别收窄3.6、3个百分点至-1.9%、-0.8%,两年平均增速均上行。9月税收收入增速转正至0.9%,非税收入增速降幅收窄至-7.4%,分别较上月回升3.1和7.6个百分点。9月财政收入增速高基数下降幅收窄,环比涨幅创2018年以来同期新高,一方面是8月经济改善的结果,9月的税收收入是8月经济活动的反映,在高基数下,8月生产、消费和投资增速仍有回升,显示经济修复的力度转强,支撑税收收入增速转正;另一方面,非税收入增速改善幅度较大,占当月财政收入的比重较上月提升。

9月主要税种增速涨多跌少,消费税和企业所得税增速改善程度最大。9月增值税收入增速略有加快至2.1%,占当月税收收入的比重为46%,处4月以来新高。消费税收入增速改善32个百分点,改善程度领跑其他税种,其当月同比增速由上月的4%升至36%,占税收收入的比重达14%创年内新高;主要是8月应税消费品零售额增速大幅回升,其中限额以上金银珠宝、化妆品和石油制品零售额增速上行幅度居前。9月企业所得税增速由上月的-17.7%转正至3.1%,大幅上行20.9个百分点,与8月工业企业利润增速大幅转正相印证。个人所得税增速转负,下行约7个百分点。进口环节增值税、消费税收入增速同样转正,与8月进口额增速上行相印证。9月土地和房地产相关税收增速多数下跌,其中占比较高的土地增值税和契税增速双双再度转负,与9月百城住宅用地成交面积增速有所印证。

9月支出增速放缓,地方拖累支出进度。前三季度全国财政支出19.8万亿元,同比增速为3.9%,而全年目标增速为5.6%。9月当月财政支出增速放缓至5.2%,回落2.1个百分点,不及今年前4个月的水平,9月支出环比增幅也创下2018年以来的同期新低。9月中央、地方支出增速分别放缓1.9、2.1个百分点至7%、4.8%,中央支出增速依然高于地方。9月全国财政支出进度为71.9%,创疫后以来同期新高,但是和疫前2016-2019年同期平均水平相比差距较大,地方支出进度较慢是拖累。

基建相关支出增速升至高位,民生相关支出增速回落。9月支出分项增速涨跌互现,其中科技支出增速回升幅度最大,两年平均增速也有上行;交通运输、农林水和城乡社区支出增速回升幅度也居前列,支出增速水平处年内新高或者高位,占9月当月支出的占比也有提升,反映出预算内资金对于基建的支持;9月卫生健康、社保就业和教育等民生相关支出增速均有不同程度回落,两年平均增速同样下行。

9月基金收入增速仍在低位,基金支出增速加快。前三季度政府性基金收入增速录得-15.7%,而全年预算目标值为0.4%。9月当月收入增速较8月降幅略走扩2个百分点至-20.4%,其中中央收入增速在高基数下降至-41.5%,地方收入增速降幅略收窄至-18.3%,国有土地使用权出让收入增速降幅收窄0.9个百分点至-21.3%。前三季度政府性基金支出增速为-17.3%,而全年目标增速为6.7%,在去年9月专项债已经发行完毕形成的低基数下,今年9月政府性基金支出增速大幅上行36.2个百分点至26.1%。

风险提示:政策变动,经济恢复不及预期。

本文源自券商研报精选

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/283107.html