广发证券资深宏观分析师 吴棋滢

广发宏观郭磊团队

报告摘要

第二,从9月数据的边际变化来看,收入端已初步企稳。9月公共财政收入同比-1.3%,首次止住了二季度以来的持续下滑趋势,我们理解应主要受益于8月经济表现的边际好转。往后看,考虑到9月经济活动继续超预期、平减指数见底,四季度财政收入继续修复是大概率事件,全年收入预算目标的完成应问题不大。

第三,9月多项税收收入同比均有所回升。主要税种中,国内增值税回升9.3个百分点;国内消费税受同期消费中枢跃升影响,回升31.1个百分点;企业所得税和个人所得税表现中性,受基数影响同比波动有所放大。随着7月贸易数据的见底,关税、出口退税、进口货物增值税与消费税这三项税收收入降幅均有所收窄。土地与地产相关税种基本反映同期地产的状况,地产销售与新开工触底,但投资完成额尚未确认见底,9月土地与地产相关税种合并后增速录得-11.9%低位。

第四,9月支出方面延续了8月的韧性,支出同比5.2%,虽低于前值7.2%,但仍为年内较高水平,支出规模略强于季节性。分项看,9月支出中科学技术、社保就业等领域表现较好,基建三项受益于低基数因素和同期专项债发债节奏加快,增速均有所回升,交通运输、农林水同比分别为18.6%和10.1%。

第五,广义财政中的土地出让表现仍弱。在低基数的基础上,9月政府性基金预算收入同比继续下行至-20.4%,尚未确认底部。目前看,随着地方因城施策政策不断放松,地产销售和新开工等均已低位企稳,但传导至土地市场仍需一定时间。广义财政支出则表现不同,由于新增专项债发行支出节奏加快,叠加去年同期专项债发行空档,9月政府性基金预算支出同比高达26.1%。

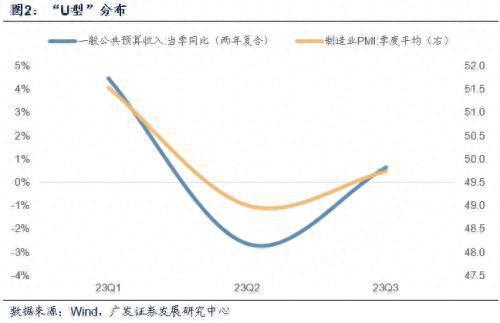

第六,简单来看,年内财政收入和经济一样呈“U”型分布,9月狭义财政收入端企稳回升趋势初现。但土地出让收入增速仍在低位,短期内仍将对地方财政形成约束。

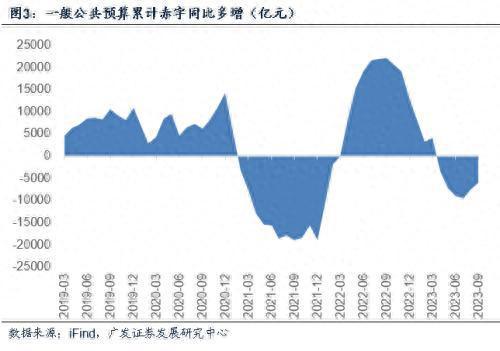

第七,今日人大常委会批准国务院增发国债1万亿元,赤字由38800亿元增加到48800亿元,预计赤字率由3%提高到3.8%左右,其中5000亿元于今年安排使用,主要用于灾后恢复重建、重点防洪治理工程、城市排水防涝能力提升行动等相关工程建设。虽1998-2000年曾现财政赤字年中调整情况,但近年来基本未有。今年特别调整中央预算,一则反映了2024年经济稳增长的重要性和必要性,我们预计明年GDP增速目标设定继续在“5%左右”为大概率事件;二则由于地方今明两年的工作重心之一仍为化债,中央加杠杆本身也为合意之举;三则本次调整时点位于接近年底的四季度较为罕见,说明积极财政政策的灵活性在上升。

正文

财政部公布前三季度财政数据。今年一至三季度公共财政收入当季两年复合增速分别为4.47%、-2.65%、0.64%,与经济表现完全一致。前三季度财政收入进度较近年同期平均水平略偏慢。不过三季度财政支出较为积极,单季财政支出增速4.07%,高于二季度的1.04%;由于前三季度支出累计增速仍然略低于预算增速,四季度支出增速有望进一步提升。

一至三季度一般公共预算收入当季同比分别为0.49%、31.67%、-0.88%,两年复合增速下的当季同比分别为4.47%、-2.65%、0.64%,与经济表现完全一致。扣除留底退税政策因素后,一至三季度财政收入当季同比分别为0.49%、-1.47%、-4.54%。

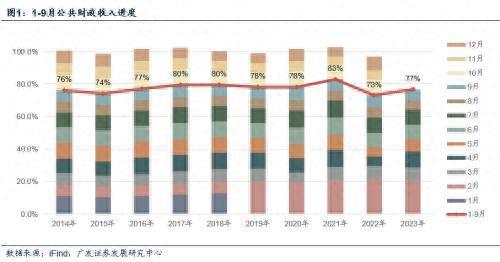

受二、三季度收入财政收入表现欠佳的拖累,1-9月一般公共预算收入进度略慢,为77%,明显低于2017-2021年均值水平80%。

收入端的变化也对支出端有所影响,二季度支出进度明显低于2017-2021年同期平均水平。好在经济触底预期、价格指数环比回升减少了收入端对支出端的掣肘,一至三季度财政支出当季同比分别为6.81%、1.04%、4.07%;三季度支出进度,也与2017-2021年同期平均水平基本接近。

但需要注意的是,受二季度影响,1-9月一般公共预算支出累计同比3.9%,仍低于年初预计支出增速5.6%,还需继续增支。

从9月数据的边际变化来看,收入端已初步企稳。9月公共财政收入同比-1.3%,首次止住了二季度以来的持续下滑趋势,我们理解应主要受益于8月经济表现的边际好转。往后看,考虑到9月经济活动继续超预期、平减指数见底,四季度财政收入继续修复是大概率事件,全年收入预算目标的完成应问题不大。

9月一般公共预算收入同比-1.3%,较8月的-4.6%降幅明显收窄。如果测算扣除留抵退税政策因素带来的低基数效应,则9月的回升趋势将更加明显:可比口径下,6-9月一般公共预算收入同比分别录得-10.2%、-4.8%、-7.8%、-1.3%。

这一回升自然是经济表现修复的微观映射,前期报告我们也表示“8月经济数据边际好转较为明显,估计会滞后带来9月财政收入的改善”。

其中,9月中央财政收入同比-1.9%,地方收入同比-0.8%,央地同为负增应主要受非税收入拖累:9月税收收入同比0.9%,拉高财政收入增幅0.69个百分点;非税收入同比-7.4%,拉低财政收入增幅1.95个百分点。

9月多项税收收入同比均有所回升。主要税种中,国内增值税回升9.3个百分点;国内消费税受同期消费中枢跃升影响,回升31.1个百分点;企业所得税和个人所得税表现中性,受基数影响同比波动有所放大。随着7月贸易数据的见底,关税、出口退税、进口货物增值税与消费税这三项税收收入降幅均有所收窄。土地与地产相关税种基本反映同期地产的状况,地产销售与新开工触底,但投资完成额尚未确认见底,9月土地与地产相关税种合并后增速录得-11.9%低位。

9月国内增值税同比2.0%,国内消费税同比35.3%,充分反映了8-9月消费增速中枢回升现状。9月企业所得税与个人所得税实际表现较为中性,但受基数问题影响同比增速涨跌互现:企业所得税同比3.2%、个人所得税同比-3.3%。

我们在前期报告《9月出口表现及其对宏观面的影响》中提到:“我们曾判断7月出口较大概率是年内谷底,8-9月数据初步证实这一点”、“进口实际上是内需的映射,本轮低点也是在7月,不过其中可能包含着部分价格因素的影响”。受此影响,进出口环节的贸易税种也均同步回升,关税、出口退税、进口货物增值税与消费税同比分别回升了2.4、3.1、3.8个百分点至-7.1%、-12.8%、-0.2%。

目前地产仍是经济主要拖累项,投资增速继续下降,销售触底但还未明显抬升。因此9月土地与地产相关税种合并后的同比增速-11.9%,前值5.6%。

9月支出方面延续了8月的韧性,支出同比5.2%,虽低于前值7.2%,但仍为年内较高水平,支出规模略强于季节性。分项看,9月支出中科学技术、社保就业等领域表现较好,基建三项受益于低基数因素和同期专项债发债节奏加快,增速均有所回升,交通运输、农林水同比分别为18.6%和10.1%。

9月一般公共预算支出同比5.2%,虽略低于前值的7.2%,但依然为2023年较强水平。8-9月连续两月支出增速的修复,反映了年内财政支出底部已过,同样映射经济表现大概率见底。

分项方面表现较好的有:科技同比35.5%,拉高全国财政支出增幅1.3个点;社保就业同比8.5%,拉高全国财政支出增幅1.1个点,与年初财政预算报告提出的全年工作重点相吻合。

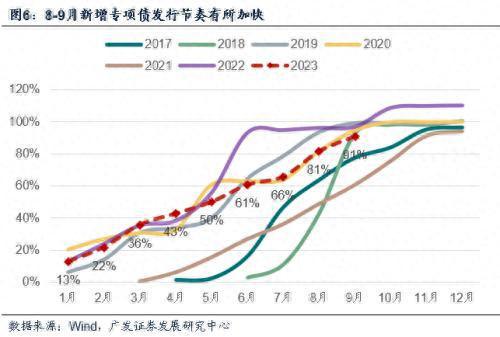

此外,9月基建三项支出增速也有所回升,交通运输同比18.6%、农林水事务10.1%、城乡社区事务8.5%,一是低基数因素所致,二是同期新增专项债发债节奏也有所加快。

广义财政中的土地出让表现仍弱。在低基数的基础上,9月政府性基金预算收入同比继续下行至-20.4%,尚未确认底部。目前看,随着地方因城施策政策不断放松,地产销售和新开工等均已低位企稳,但传导至土地市场仍需一定时间。广义财政支出则表现不同,由于新增专项债发行支出节奏加快,叠加去年同期专项债发行空档,9月政府性基金预算支出同比高达26.1%。

9月政府性基金预算收入同比-20.4%,较8月进一步下滑。

政府性基金预算支出同比26.1%,主要来自同期新增专项债发行节奏的错位,8-9月分别发行新增专项债5946亿元、3569亿元。而这一错位将在10月消失,因此预计10月政府性基金预算支出增速将转向下行。

简单来看,年内财政收入和经济一样呈“U”型分布,9月狭义财政收入端企稳回升趋势初现。但土地出让收入增速仍在低位,短期内仍将对地方财政形成约束。今日人大常委会批准国务院增发国债1万亿元,赤字由38800亿元增加到48800亿元,预计赤字率由3%提高到3.8%左右,其中5000亿元于今年安排使用,主要用于灾后恢复重建、重点防洪治理工程、城市排水防涝能力提升行动等相关工程建设。虽1998-2000年曾现财政赤字年中调整情况,但近年来基本未有。今年特别调整中央预算,一则反映了2024年经济稳增长的重要性和必要性,我们预计明年GDP增速目标设定继续在“5%左右”为大概率事件;二则由于地方今明两年的工作重心之一仍为化债,中央加杠杆本身也为合意之举;三则本次调整时点位于接近年底的四季度较为罕见,说明积极财政政策的灵活性在上升。

风险提示:外部环境变化超预期导致经济压力显著加大,经济下行超预期,刺激政策超预期,财政收支超预期,地产压力上升超预期,土地市场表现超预期,海外经济表现变化导致出口表现超预期。

本文源自券商研报精选

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/283105.html