编者按

中国人民银行授权全国银行间同业拆借中心公布,2023年10月20日贷款市场报价利率为:1年期LPR为3.45%,5年期以上LPR为4.2%。以上LPR在下一次发布LPR之前有效。

民间借贷是市场经济常见的融资手段,近年来因民间借贷引发的纠纷在民商事案件中的占比居高不下。其中,民间借贷利率是此类纷处理中的重要问题,也是社会各界关注的焦点问题。

适当的民间借贷利率有利于提高社会闲散资金的利用率,促进融资市场的多元化,增加市场经济活力,但利率过高则给企业增加了融资负担,也容易催生非法集资等诸多问题。所以,无论是1991年最高院颁布的《借贷意见》、2015年最高院制定的《民间借贷司法解释》、还是2020年在司法解释基础上进行的两次修订,都对民间借贷利率上限从司法层面进行了规制。今天我们一起了解一下。

民间借贷利率保护上限的制定充分考虑到了金融机构贷款利率、市场经济规律、实体经济利润率等等各种因素,并在2020年对民间借贷司法解释第一次修订时确定采用一年期LPR四倍的利率标准。

最高院多次通过民间借贷司法解释修订对利率保护上限进行了修改,其中涉及新旧规定衔接问题,为方便理解适用,我们总结了现行的不同时段民间借贷利率司法保护上限。

纯干货赶快点赞收藏

并转发给需要的朋友们~

民间借贷利率司法保护上限

央行实施LPR动态调整,根据央行授权的全国银行间同业拆借中心公布的贷款市场报价利率公告,我们整理了不同时段的LPR以及不同时期成立的民间借贷合同所对应的最高保护利率适用标准。

不同时段LPR及民间借贷利率司法保护上限

截至发文前,2023年10月20日最新利率公告显示一年期LPR仍保持在3.45%,利率保护上限仍为13.8%。从利率公告数据来看,近年来LPR整体呈下降趋势。对于民间借贷的借款人来说,订立民间借贷合同时的利息约定超出当时利率保护上限的部分,借款人可以拒还。

依据供参考:

《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》2021年1月1日起施行

第二十五条出借人请求借款人按照合同约定利率支付利息的,人民法院应予支持,但是双方约定的利率超过合同成立时一年期贷款市场报价利率四倍的除外。

前款所称“一年期贷款市场报价利率”,是指中国人民银行授权全国银行间同业拆借中心自2019年8月20日起每月发布的一年期贷款市场报价利率。

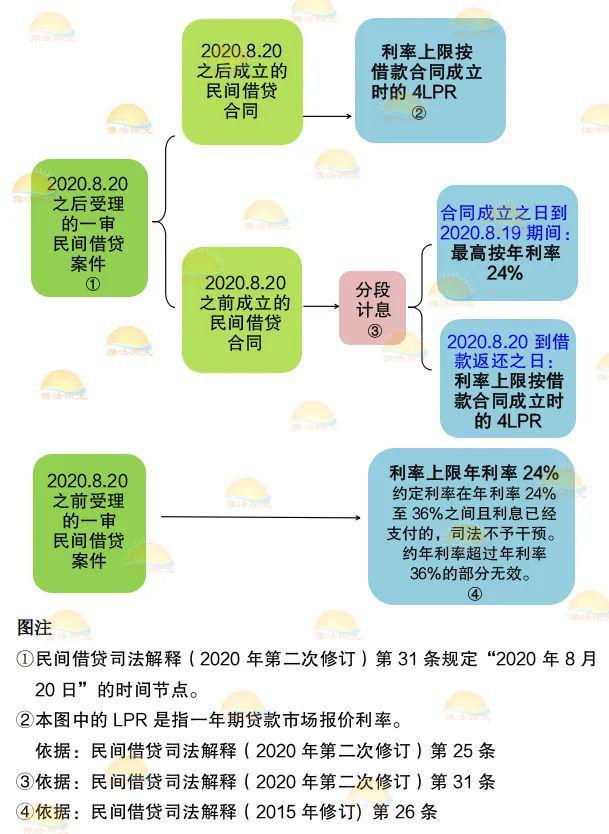

第三十一条本规定施行后,人民法院新受理的一审民间借贷纠纷案件,适用本规定。

2020年8月20日之后新受理的一审民间借贷案件,借贷合同成立于2020年8月20日之前,当事人请求适用当时的司法解释计算自合同成立到2020年8月19日的利息部分的,人民法院应予支持;对于自2020年8月20日到借款返还之日的利息部分,适用起诉时本规定的利率保护标准计算。

本规定施行后,最高人民法院以前作出的相关司法解释与本规定不一致的,以本规定为准。

《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》法释〔2015〕18号 2015年9月1日起施行

第二十六条借贷双方约定的利率未超过年利率24%,出借人请求借款人按照约定的利率支付利息的,人民法院应予支持。

借贷双方约定的利率超过年利率36%,超过部分的利息约定无效。借款人请求出借人返还已支付的超过年利率36%部分的利息的,人民法院应予支持。

供 稿:省法院民五庭

策划审核:李会军

排版校对:赵鹏博、贾共鑫

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/282103.html