通常来说,拟上市公司的股权结构一直以来都是市场关注度较高的内容,而当一家股权高度集中的企业发起上市冲刺时,往往会引发市场担忧。

这是因为此前一些公司成功上市后,随即出现了实控人抛售或操控股权的情况。在当前企业IPO进一步趋冷的环境下,如何能够保护中小投资者的利益,更加成为市场和监管部门重点关注的内容。

近期,深圳市皓吉达电子科技股份有限公司递交招股书,拟通过创业板登陆二级市场,不出意外,公司高度集中的股权结构引发了市场争论。

具体来看,截至招股书签署日,黄国平直接持有公司20.00%的股份,并通过深圳市小象投资发展有限公司间接持有公司5.83%股份;另外,黄碧婵直接持有公司5.00%的股份,并通过深圳市小象投资发展有限公司间接持有公司52.50%股份,通过共青城皓众投资合伙企业间接持有公司2.19%的股份。

且黄国平与黄碧婵为一致行动人,如此计算下来,二人合计控制公司85.52%的股份,为公司共同实际控制人,合计持股比例超8成。

而除高度集中的股权之外,公司似乎还存在不少问题,需要在后续IPO进程中进行进一步解释。

来源:张力

01

客户高度集中

据招股书,公司主要从事消费电子精密线圈和相关精密电子零部件的研发、设计、生产和销售,而产品后续主要应用于智能手机及其他3C智能终端,已逐渐发展成为高端智能手机精密线圈领域的领先企业。

招股书显示,2020年、2021年、2022年及2023年前三个月,公司分别实现营业收入3.08亿元、5.12亿元、5.39亿元及1.06亿元。

从数据来看,虽然报告期内的营收规模处于增长态势,但增速却出现大幅放缓,2022年营收规模相较2021年仅增长了5.3%。

同期,公司分别实现归母净利润5661.36万元、6247.61万元、7078.7万元及1385.69万元。

在招股书披露的内容中,公司称正逐步将业务延伸至精密注塑、冲压及组装件领域,同时不断丰富公司产品的应用场景,持续拓展公司产品在智能穿戴、智能家居、汽车电子、安防、医疗等终端市场的应用空间。

不过,如果按应用领域来区分,目前公司主营收入依旧高度依赖于智能手机相关产品及业务的供血。

报告期内,智能手机领域的业务收入占比分别为99.15%、95.28%、93.68%、93.96%,占比均高达九成以上。

此外,IPO日报记者发现,公司除依赖单一领域产品的研发及生产之外,公司目前的客户集中度也相对较高。

报告期内,公司对前五大客户的销售额占主营业务收入的比例分别为88.17%、93.82%、92.92%和86.38%。

其中,主要大客户包含立讯精密、ALPS等,报告期各期,公司对立讯精密的销售占比分别为16.05%、52.14%、45.52%和39.16%。

值得一提的是,立讯精密作为国内消费电子产业链龙头企业,在A品牌的供应商体系中份额较高。

对此,市场观点普遍认为,A品牌应该指的就是美国的苹果公司,这也就意味着,公司目前已进入苹果公司产业链,成为“果链”的其中一员。

02

研发能力存疑

虽然跻身“果链”一员,从招股书中披露的数据来看,公司目前在产业链中的话语权并不强。

招股书显示,报告期各期末,公司应收账款账面价值合计分别为0.87亿元、2.52亿元、1.84亿元和1.29亿元,占营业收入的比例分别为28.4%、49.16%、34.08%及122.26%,呈现波动上升的趋势。

当产品本身竞争优势不强的情况下,提升研发和创新能力是帮助公司提升行业地位、构筑产品护城河的有效途径,但记者发现,公司的研发费用率低于同行平均水平。

据招股书,报告期内,公司的研发费用率分别为5.22%、3.73%、4.60%和5.07%,而同行可比公司均值分别为5.59%、6.76%、11.86%和18.89%。对比之下,公司各期最高的研发费用率尚不及同行可比公司的最低均值。

并且,IPO日报发现,在皓吉达近年来获得的126项专利中,仅有5项为发明专利。而这5项发明专利中,有4项为继受取得,唯一一项公司原始取得的发明专利,目前显示处于质押状态当中。

招股书显示,根据河源皓吉达与建设银行河源市分行签署的《最高额权利质押合同》,河源皓吉达以名下部分专利为河源皓吉达向建设银行河源市分行的借款提供担保,根据国家知识产权局出具的Y2022980010653号《专利权质押登记通知书》,上述专利权已办质押登记。

对此,相关金融从业人士向记者表示,如果未来公司发生逾期偿还本息或其他违约情形、风险事件导致质押权人行使质押权,或将对公司的生产经营带来不利影响。

此外,根据招股书,公司此次IPO拟募资7亿元,募资金额将用于线圈生产基地建设项目、声光电精密零部件生产基地建设项目、研发中心建设项目及补充流动资金。

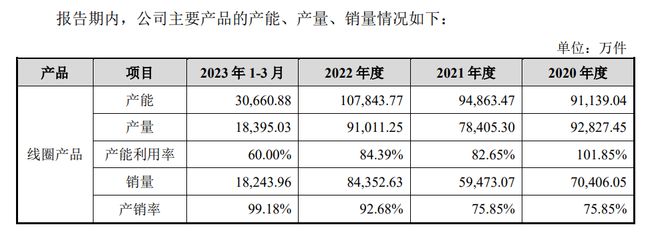

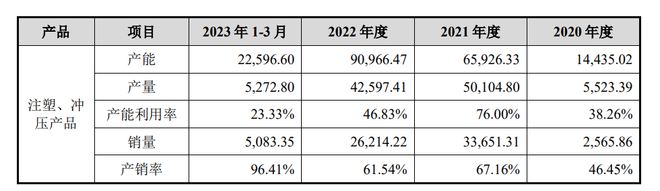

但值得注意的是,目前公司产品的产能利用率还远未饱和。

招股书显示,公司线圈产品的产能利用率分别为101.85%、82.65%、84.39%和60.00%;注塑、冲压产品的产能利用率则更低,报告期内分别为38.26%、76.00%、46.83%和23.33%。

而在产能利用率如此之低的情况之下,皓吉达却还要上市募资扩产,未来产能能否得到有效利用以及如何处理过剩产能等问题,预计将会在后续受到监管部门的重点问询。

见习记者 李昕

版式 佘诗婕

编辑 吴鸣洲

1

2

3

4

IPO日报是《国际金融报》旗下新媒体,对平台刊载内容享有著作权。

未经授权禁止转载。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/281981.html