21世纪经济报道记者 董鹏 成都报道

随着锂精矿价格的走低,天华新能财报层面的成本压力得到了一定缓解。

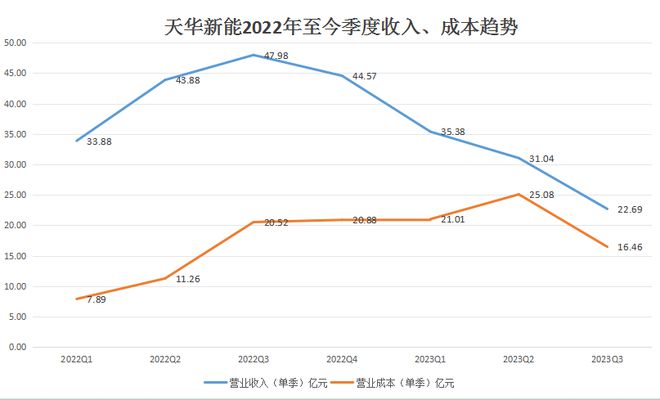

10月23日晚,该公司正式发布三季报,当期公司营收、盈利延续今年的下滑趋势,但是其营业成本增幅较半年报明显下降。

相关数据显示,公司上半年营业成本同比增幅为140.59%,今年前三季度营业成本增幅则降至57.66%。

成本端变化如此明显,与今年原料市场的变化、公司去年三季度较高的成本基数有关。

今年3月,公司简称由天华超净变更为天华新能,原因便是新能源锂电材料已成为营业收入与营业利润的主要来源。

以2022年为例,锂电材料产品占公司营收比例超过93%,而其锂电材料产品又以锂盐氢氧化锂为主,锂精矿价格的波动成为影响公司成本端的最主要变量。

同时,不同于头部一体化企业,天华新能的锂精矿以海外长协进口为主。

“锂精矿目前主要通过长协从国外进口,烧碱和硫酸等原材料直接从国内供应商采购。其中锂精矿根据承购协议,定期向供应商下达采购订单……”天华新能指出。

而就今年锂精矿价格运行趋势来看,要滞后于国内锂盐价格,同时受到以上长协定价等因素影响,锂精矿价格的下跌影响也会滞后反应到相关公司报表中。

民生证券近期更新的澳洲矿山二季度经营数据显示,2023Q2中国锂需求增速下滑,国内外锂盐价格快速下跌,带动澳洲锂精矿售价普遍环比下滑。

其中,除了资源已经锁定Greenbushe、Mt Marion矿山外,Pilbara售价售价3714 美元/吨,环比下降 33.1%,Mt Cattlin 售价售价4297美元/吨,环比下降24.6%。

富宝锂电追踪的非洲锂辉石,今年走势与锂盐价格也保持一致,整体处于单边下跌趋势。

于原料依靠外采的天华新能而言,公司单季度营业成本明显下降。

相关数据显示,今年二季度天华新能营业成本为25.08亿元,三季度营业成本则下降至16.46亿元。

此外,受到2022年下半年锂精矿紧缺明显、价格高企的影响,去年同期天华新能营业成本也处于较高水平,单季度成本均保持在20亿元以上规模。

以上较高的成本基数,叠加公司三季度成本端明显下降,最终帮助公司三季报成本增幅较半年报时显著收窄。“随着国内锂盐价格的下跌,澳洲锂矿Q3售价预计继续承压。”民生证券还指出。

这意味着,天华新能、雅化集团、江特电机等诸多外采锂精矿的高成本锂盐企业,从今年三季度开始将进入成本下降通道。

实际上,受到锂精矿采购价格大幅提高影响,天华新能上半年营业成本曾出现140.59%的上涨,进而导致公司当期毛利率下降48.3个百分点至30.5%,一、二季度盈利能力逐季度走低,由去年四季度的14.31亿元降到一季度的8.81亿元,再降到二季度的4.93亿元。

而随着上述三季度成本端的下降,天华新能盈利能力获得了一定修复,单季度利润环比降幅由二季度的44%降至9.3%。

不过,成本只是影响公司业绩的因素之一,锂价波动的影响明显更大。

诸多大宗原材料企业的历史经验也表明,产品销售价格对企业盈利能力的提升,要远远大于成本下降和销量的增长,其中关键便在于大宗原材料的价格弹性,明显大于成本下降空间、产能扩张的速度。

而从公司主营产品氢氧化锂价格来看,至少到目前仍然不见明显好转。

根据Wind数据统计可知,今年二、三季度国产氢氧化锂市场均价分别为26.34万元/吨、22.36万元/吨,四季度至今均价更是只有15.9万元/吨。

以上处于低位锂盐价格,也将对包括天华新能在内的锂盐企业盈利修复带来显著压力。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/281856.html