南方财经全媒体记者 孙诗卉 实习生 杨瑞 上海报道

近日,A股五大上市险企中国人寿、中国平安、中国人保、中国太保、新华保险陆续披露前9月保费收入。数据显示,A股五大上市险企前9月,合计保费收入2.25万亿元,较去年同期的2.12万亿元,同比增长6.13%。不过,相比前7月和前8月的增速,前三季度的保费收入增速呈现回落趋势。

业内认为保费回落符合预期,国泰君安非银分析师刘欣琦团队在研报中表示,9月单月三因素影响下保费承压,三因素包括:新老产品切换而客户需求提前透支;23年全年业绩完成情况较好因而逐步将业务重心转向24年开门红的准备;银保费率调整过渡期部分上市公司主动暂停业务。

单位:亿元

整体来看,前9个月,五家险企的保费收入均实现同比正增长。其中,中国太保产寿险业务合计实现保费收入3532.02亿元,同比增长9.53%,增速第一。中国平安、中国人保、中国太保、新华保险的保费收入分别为5406.41亿元、5788亿元、6356.35亿元、1429.11亿元,分别同比增长8.19%、4.5%、5.2%和3.72%。

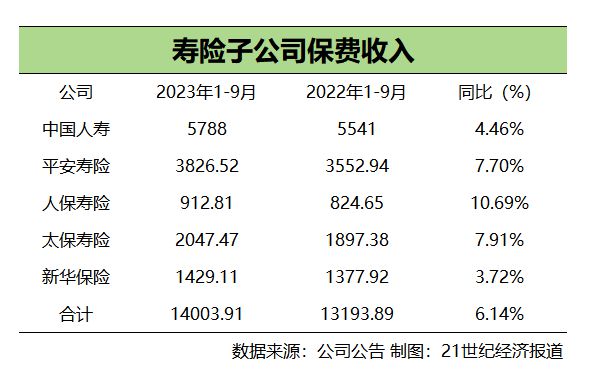

寿险保费延续增长 单月保费承压

寿险方面,数据显示,5家寿险公司前三季度合计实现保费收入1.4万亿元,同比增长6.14%。

单位:亿元

具体来看,人保寿险累计保费收入912.81亿元,同比增长10.69%,是唯一一家增速高于10%的上市险企。中国人寿前三季度累计保费收入5788亿元,同比增长4.46%;平安寿险前三季度累计保费收入3826.52亿元,同比增长7.7%;太保寿险累计保费收入2047.47亿元,同比增长7.91%;新华保险累计保费收入1429.11亿元,同比增长3.72%。整体来看延续8月以来的承压态势。

而从九月单月的情况来看,上市险企9月单月度寿险保费同比均负增长,新华保险单月同比降幅更接近10%。

信达证券非银金融行业分析师团队认为,这主要是由于7月底预定利率切换调整完成,8、9月份处于开门红活动准备和稳固人力的时间段,且8、9月份为传统销售淡季,保费占比全年有限。

光大证券研究则认为,主要受预定利率切换背景下储蓄型险种需求提前大幅释放以及银保渠道“报行合一”严监管影响。

东北证券非银金融团队认为,9 月单月寿险保费虽受到预定利率下调、银保渠道“报行合一”严监管等因素影响下滑,但新单保费增长依旧较好,同时部分公司已启动2024 年开门红,看好险企负债端复苏。车险保费收入受到新能源汽车销量增长支持,增速较快,同时行业整体财险保费收入呈增长态势,看好对险企未来利润支撑。

不过值得注意的是, 近日,金融监管总局向各人身险公司下发《关于强化管理促进人身险业务平稳健康发展的通知》,为规范“开门红”提出四项要求,其中包括不得采取大幅提前收取保费并指定第二年保单生效日的方式进行承保等要求。业内认为该要求或对2024“开门红”产生一定的影响。

财险保费增速继续分化,差异主要在于非车业务

财险方面,3家财险公司人保财险、平安财险、太保产险前三季度合计实现保费收入7839.57亿元,同比增长6.55%。

单位:亿元

具体来看,1-9月太保产险实现保费收入1484.55亿元,同比增长11.84%,增速最高;人保财险前三季度累计保费收入4095.7亿元,同比增长7.49%;平安产险实现保费收入2259.32亿元,同比增长1.76%,增速垫底。

从单月情况来看,9月太保产险保费收入单月同比大增11.2%,人保财险单月同比增长6.1%,平安产险则下滑4.1%。

分险种来看,车险方面,1-9月人保、平安车险保费分别同比增长5.5%、6.2%,均维持稳健增长。国泰君安非银分析师刘欣琦团队分析认为,主要受益于今年以来支持扩大汽车消费的政策频繁出台,新车销量有所改善。根据中汽协数据,2023年9月乘用车销量同比增长6.6%,环比增长9.4%。有分析人士称,后续有望受到智能汽车概念带动,进一步提升销量。

非车险方面,1-9月人保非车险保费同比增长9.6%,平安非车险保费同比降低6.6%,呈现明显分化。刘欣琦团队预计主要是平安财险主动收缩高亏损的信保业务导致非车保费增速显著低于同业。交银国际表示,平安产险1-9月保费增长主要来自车险,但信用保证险和意外健康险同比下降拉低增速。财通证券也表示,平安负增主要受非车险拖累,预计主要受责任险、保证险拖累。

据悉,平安产险责任险、保证险业务,受疫情后中小微客户面临的经营困境等影响,通过信用保证险为陆金所大部分贷款提供增信的平安产险,被拖累产生了巨额的承保亏损。在此背景下,平安产险正在主动收缩此类业务并逐步与平安普惠脱钩。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/281791.html