根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。

本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

If a little dreaming is dangerous, the cure for it is not to dream less, but to dream more, to dream all the time.

-Marcel Proust

报告摘要

一、投资摘要

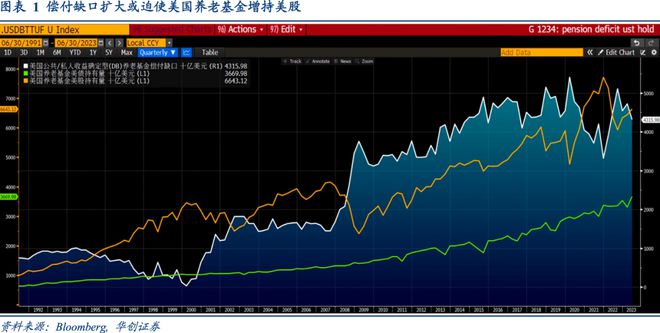

1: 偿付缺口扩大或迫使美国养老基金增持美股。

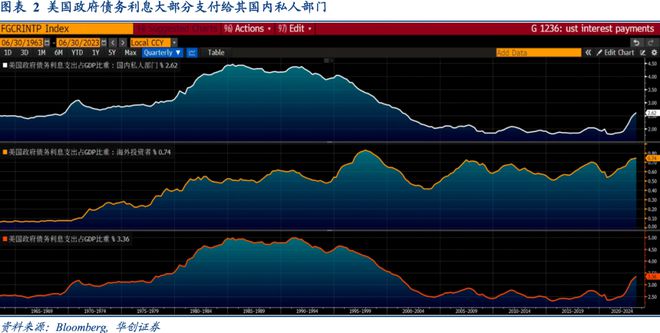

2: 美国政府债务利息大部分支付给其国内私人部门。

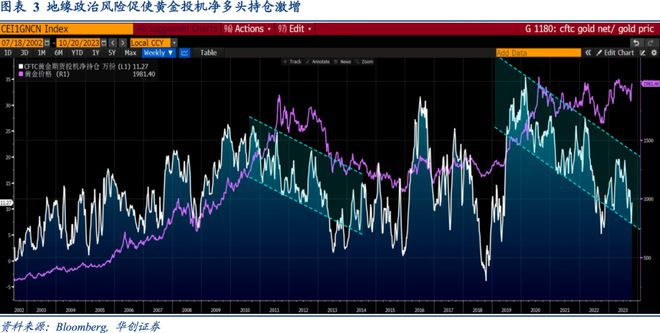

3: 地缘政治风险促使黄金投机净多头持仓激增。

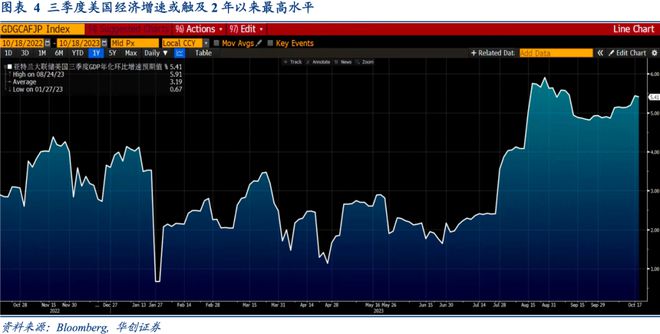

4: 三季度美国经济增速或触及2年以来最高水平。

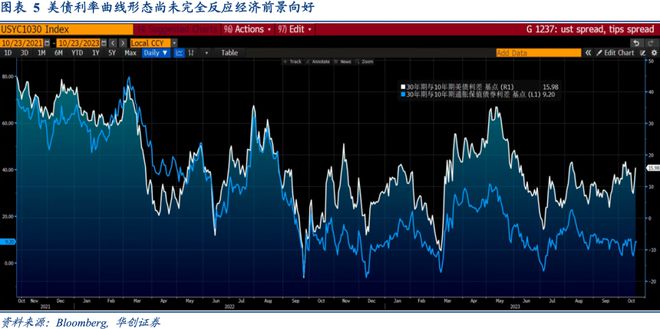

5: 美债利率曲线形态尚未完全反应经济前景向好。

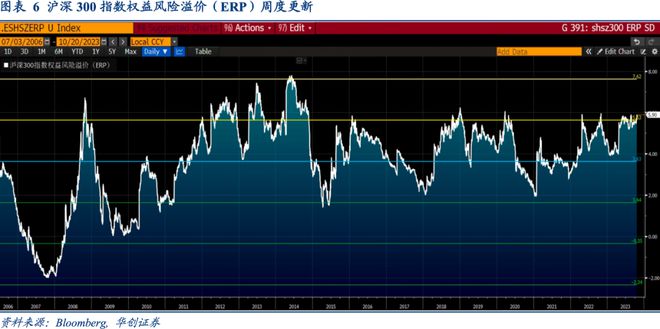

6: 沪深300指数权益风险溢价周度更新。

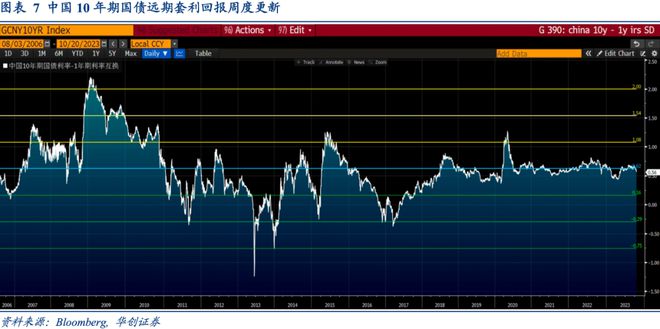

7: 中国10年期国债远期套利回报周度更新。

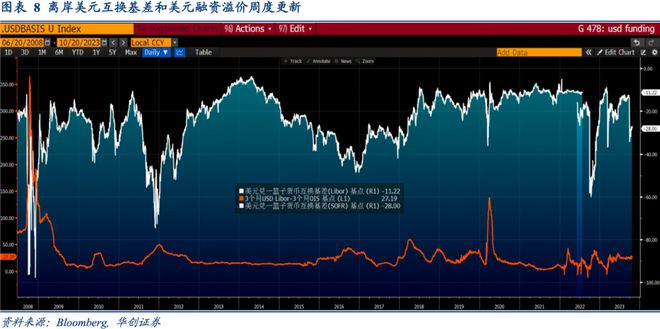

8: 离岸美元互换基差和美元融资溢价周度更新。

9: 铜金价格比与离岸人民币汇率走势周度更新。

10: 中国在岸股债总回报相对表现周度更新。

二、风险提示

美国商业银行爆发系统性挤兑,中东地缘政治风险加剧

报告正文

2021年美股大幅上涨, 美国公共部门&私人部门收益确定型养老基金的偿付缺口跌至3.3万亿美元,触及2008年以来最低。2022年美股大幅下跌,这些养老基金抛售美股,增持美债,其中美股持仓减少1.4万亿美元。2023年美股大涨,美债利率飙升,它们的偿付缺口从3.3万亿美元升至4.3万亿美元,这将加大养老基金增持美股的压力。

截止今年二季度,美国政府债务利息支出占GDP比重升至3.4%,触及2000年四季度以来最高,比2022年同期上升0.7%,比2020年一季度上升0.9%,但是这些债务利息大部分又变成美国私人部门的收入——支付给美国国内投资者的债务利息占GDP比重为2.6%,支付给海外投资者的债务利息占GDP比重为0.8%。

美国商品期货交易委员会的数据显示,截止10月20日,黄金投机净多头持仓从7.1万份升至11.3万份,增幅60%。受此推动,黄金价格冲高至1980美元,年内二度逼近2000美元,其主要原因是,地缘政治冲突风险加剧以及美联储加息预期减弱。随着美国通胀保值债券利率曲线陡峭化,黄金或重新承压。

截止10月18日,亚特兰大联储的美国三季度GDP年化环比增速为5.4%,低于8月24日的5.9%,高于9月26日的4.8%。10月26日将公布美国三季度GDP年化环比增速初值,如果该初值没有大幅度低于上述预期值,那么今年三季度美国经济增长将创下2021年二季度以来最高水平。

美国经济衰退预期的持续消退,已经导致长端美债利率的期限溢价大幅走高,随之而来的是美债利率曲线和通胀保值债券利率曲线双双进入“熊陡”。以2022年3月份为基准,30年期与10年期美债利差或需要回升至30个基点,30年期与10年期通胀保值债券利率或需要回升至40个基点,才足以充分反映美国经济增长前景的大幅度修正。

权益风险溢价用以衡量股票相对于基准国债利率的超额收益。截止10月20日,沪深300指数权益风险溢价为5.9%,高于16年平均值以上1倍标准差,仍然处于相对的历史高位。以国内10年期国债利率为基准,沪深300指数所提供的超额回报十分明显,估值水平进一步回落空间不大。

1年期利率互换代表短期利率预期,决定了投资者的回购融资成本;10年期国债利率代表投资者承担期限错配的套利目标资产回报。上述二者之差等于债市加杠杆套利的远期回报。截止10月20日,中国10年期国债远期套利回报为56个基点,比2016年12月的水平高86个基点。

美元兑一篮子货币互换基差代表离岸金融机构美元融资的成本,基差越低代表美元融资成本越高;Libor-OIS利差代表相较于在岸商业银行,离岸商业银行的美元融资溢价;截止10月20日,美元兑一篮子货币互换基差为-28个基点,Libor-OIS利差为27.2个基点,显示临近季度末,离岸美元融资环境有所收紧。

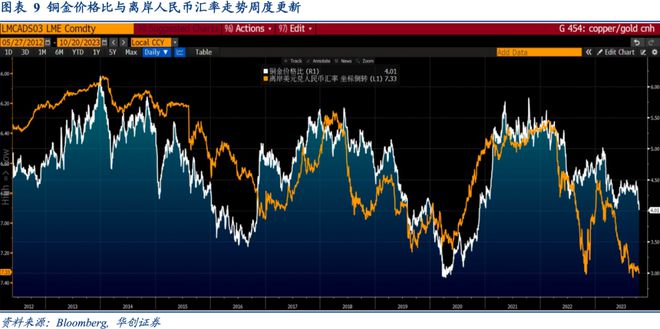

铜金价格比用以衡量全球总需求向上的动能,也代表全球名义价格上行的空间。离岸人民币汇率受到外部需求和海外资本流入的双重驱动。因而铜金价格比可以作为离岸人民币的领先指标。截止10月20日,铜金价格比降至4.0,离岸人民币汇率回升至7.3;二者背离略微缩小,近期人民币汇率低位震荡,伦铜存在补跌空间。

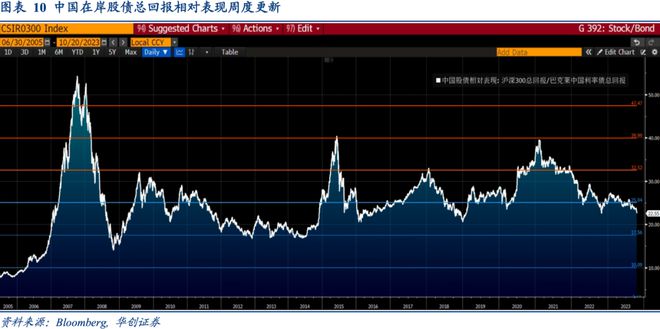

以沪深300总回报指数代表国内股市回报、巴克莱中国利率债指数代表国内债市回报,二者比值代表国内股票和债券的相对表现。截止10月20日,国内股票与债券的总回报之比为22.6,低于过去16年平均值水平。股票资产和固收资产的相对超额回报回归均值水平,中长期股票资产相对固收资产的吸引力增强。

每周大类资产配置图表精粹系列

更多投研报告

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/281095.html