保观 | 聚焦保险创新

进入公众号,可点击右上【···】设为星标哦

继银保渠道后,专业中介渠道也在酝酿重大调整。

上周,金融监管总局在新闻发布会上表示,下一步将抓紧启动个人代理渠道、经纪代理渠道的“报行合一”工作。此前财联社也报道,监管拟对专业中介渠道佣金费用进行约束,中介渠道的费用“报行合一”今年底或明年一季度落地,有业内人士估计手续费或最高调降五成。

一直以来,保险中介在提供专业服务、促进保险销售方面扮演着不可或缺的角色,近年来持续高速增长,但也出现了违规操作、虚列费用、误导客户、内控管理不全等问题。

中介费用的“报行合一”一旦正式落地,必定会对相关各方产生深远的影响。此次调整是否会让保险公司进一步对渠道进行重新考量?中介市场会不会重新洗牌?过去佣金拉动下的保险销售模式能不能完成迭代?

高速增长难掩多重挑战,“报行合一”直指稳健经营

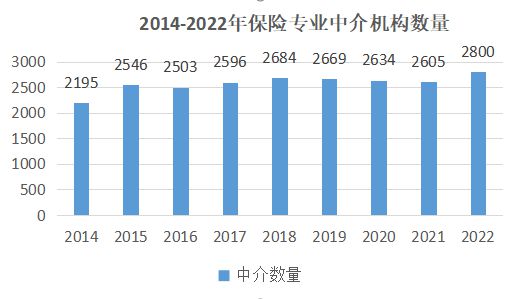

近年来,国内保险中介市场迅速发展。据统计,2014至2022年,保险专业中介机构数量从2195家增长至2022年的2800家。到2022年12月31日,全国共有2582家保险专业中介机构。

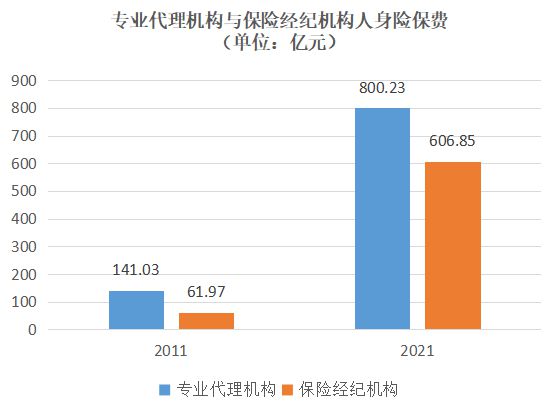

从保费来看,中国保险中介行业市场规模从2018年的人民币4828亿元增长到2022年的8125亿元,年均复合增长率为13.9%。其中,人身险方面,2011-2021年,专业代理机构人身险保费收入从141.03亿元增至800.23亿元,而保险经纪机构人身险保费收入更是从同期的61.97亿元猛增至606.85亿元,截至2021年同比增速高达52.52%。

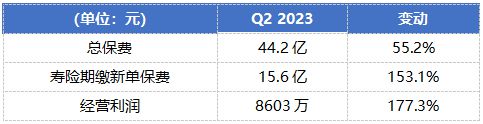

上市中介的迅猛增长也印证了中介的高速发展。以泛华为例,2023年第二季度,泛华总保费规模44.2亿元,同比增长55.2%;寿险期缴新单保费规模15.6亿元,同比增速153.1%。营业收入连续三个季度稳健提升,本季度达成11.3亿元,同比增长61.1%;经营利润8603万元,同比增长177.3%。

凶猛发展的另一面,是日益凸显的挑战。汇银林泰从2009年开始进入保险中介行业,据其创始人汤莉介绍,在这15年的发展过程中,她见证了专业中介从不被认可到被更广泛地接受,再到激烈竞争的转变。随着市场的变化,越来越多的资本和从业人员投入中介行业,但很多公司倒下了,真正能留下来的没有几家,现在市场已经进入红海阶段。

保险中介市场暴露出了种种弊端,包括销售误导、同质化竞争、经营不规范、盈利能力较差等,在影响保险业健康发展的同时,也损害了消费者利益。在行业转型期的关键时刻,监管要整顿包括专业中介在内的销售渠道也是可以预期的。

此前,针对各类乱象,监管已经出台了一些保险销售新规,例如对银保渠道做出了“报行合一”的规定。据金融监管总局的通报,银保渠道落地“报行合一”后,佣金费率已经下降了大约30%。可以预见,中介市场如果执行“报行合一”,同样会引发不小的地震。

所谓“报行合一”,就是要求保险公司报送给监管部门审批或者备案的手续费用取值范围和使用规则需要与实际使用保持一致。

长期以来,“报行不合一”已经是业内公开的秘密。汤莉表示,虽然银保监在几年前就要求保险中介的业务系统、税务系统、非现场系统联网,但还是有一些公司没有自己的实际业务,靠挂单、飞单生存,诸如此类的原因导致一直存在“报行不合一”的情况。

进一步分析可以看到,今年监管的几项重要调整指向的都是要实现保险行业稳健经营。

据保联科技创始人许伟君介绍,为了降低经营风险,监管出台了针对收益端和费用端存在的挑战的文件。

7月30日之前的重点放在控制“利差损”上,通过下调预定利率,促使保险公司在产品的收益端设计不再激进,在资产端的压力也不会特别大,从而降低利差损风险。

近期落地的银保渠道“报行合一”以及未来将落地的中介和个险渠道的“报行合一”则主要控制“费差损”风险。在产品同质化的过程中,很多公司会通过给出高额手续费吸引渠道方,这从某种程度上也会抬高渠道成本,增加险企的负债成本并压缩利润空间,造成市场无序竞争,带来费差损风险,危及公司的经营稳定性。在这样的背景下,“报行合一”等规范的推出显得刻不容缓。

据许伟君介绍,“报行合一”规定的是包括营销培训在内的全口径费用,首先影响银保渠道,接下来可能会传递到今年的四季度或明年的开门红,最终也会传递到中介行业。

总的来说,通过实现利差损和费差损两端的风险管控,使保险公司的经营稳定性压力降低很多,行业的系统性风险也会大幅度减少。

“报行合一”影响集合?

中介格局将生变,头部保司或重新布局

关于“报行合一”,监管的规定是整体费用不能超支,预定费用和销售费用要保持一致,而销售费用包括了一切销售活动,包括培训、推动都在内,所以保司的费用会受到影响。

除了对费用层面的直接影响,进一步的,“报行合一”的落地也将对整个保险中介市场产生冲击,包括中介销售的产品形态和价格、业务员的佣金水平设置、保险公司的渠道布局考量以及各类中介的经营策略等。

从中介角度来看,汤莉认为,“报行合一”对小而乱的中介公司影响会很大,尤其是那些没有实际业务、没有实际团队、靠给业务员提供高手续费做单的公司。这样的公司业务混乱、没有管理机制,很容易在冲击中被淘汰。接下来市场上的保险中介业务会越来越正规,越来越透明。

对此,许伟君也表示会给中介带来一些影响。首先,对于过往采取高手续费和飞单模式的保险中介来说,会带来最直接的影响和冲击。原因在于,这些机构的产品相对同质化,在“报行合一”的背景下,佣金也不会差很多,对保险公司来说,可能会直接对接中介公司或者赋能。在费用不是特别足够的情况下,可能会缩小中间商的提点。

其次,对于重资产部署的中介公司来说,可能也会有一些现金流压力。这些中介在系统、职场、内勤方面都有投入,品牌越大,摊子铺得越大,资产投入就越多。费差几乎是保险中介公司唯一的利润来源,如果费差大幅缩水,这类中介可能会进一步压缩刚性成本,包括资产开支、IT投入、内勤等。

“报行合一”的调整可能也会对保险公司的策略影响。一方面,随着费用更加透明,不排除会有一些大型的、网点较多的头部保险公司在原有直营渠道、银保渠道的基础上,会加入中介渠道的竞争。当佣金的竞争逐渐趋同时,在品牌、服务方面有优势的保险公司在中介渠道的优势会进一步凸显。因此,中介渠道将不再只是中小保险公司关注的一个战场,一些比较大的保险公司也很有可能参与进来。

但是另一方面,“报行合一”可能会给以银行和中介渠道为主要保费来源的保险公司带来压力。当费用“出不去”的时候,这类公司从银保和中介渠道产生的保费和利润也会随之下降,由此会影响它们对银保渠道和中介渠道的布局。

许伟君认为,银保以及衍生到中介渠道费用的“报行合一”,会让保司重新考虑渠道的定位和策略,从而重视个险直营队伍的建设。如果下一步个险渠道也实行“报行合一”,保司全口径费用的排序有可能是:个险>中介渠道>银行保险>互联网渠道。

此外,可以预期,如果中介渠道落地“报行合一”将使更多业务员离开这个行业,而优秀业务员会有更多机会。“对于一名想长期在保险行业发展的业务员来说,管理越严格越有机会,否则劣币驱逐良币,市场也很混乱,我觉得这件事对于绩优业务员来说是件好事。”汤莉说。她还指出,在新的监管政策下,业务员在选择保险中介机构时,一定要去管理严格、合规的公司。因为首年佣金会减少,中介公司需要能持续经营,否则业务员的损失可就大了。

保险中介的未来:

MGA迎来新机遇,市场属于长期主义者

如果针对保险中介费率的“报行合一”落地,无疑会给市场带来一些压力和挑战,但与此同时,也激励着中介更加规范、合规、高质量地发展。

对此,汤莉表示,市场会越来越透明,随着新媒体的发展,信息壁垒会被打破,中介一定是靠专业和服务才能稳扎稳打地继续下去,国家政策的每一次推进肯定是越来越利好,更加有利于保险中介机构的发展,更能保护消费者的利益。

许伟君则认为,未来中介公司的发展方向可能是通过与保险公司或保险公司控股的MGA主体深度合作,在“产品+系统+营培”的模式共建下,降低系统投入、运营培训等刚性成本,对冲报行合一实施后的费差,同时在行业同质化严重的背景下,加强内部经营,提升服务能力,关注保单品质,从而迎来更健康的发展模型。

来源:怡安

作为保险中介的第四种模式,自2018年原中国银保监会提出要“探索试点管理型总代理模式”以来,MGA已经成为险企和保险行业关注的新形态。例如,2022年末,泛华通过换股的方式,置换MGA机构中融慧金57.73%股权。今年8月,信美相互与诚炜保险代理有限公司深圳分公司宣布合作,双方将在深圳市场尝试MGA的业务模式。

当然,保险中介在佣金设置上也应趋于合理。早在2022年4月,原银保监会下发了《人身保险销售管理办法》,要求保险公司、保险中介机构应当科学设定佣金水平和结构,合理制定销售激励方案。

关于佣金设定,首年佣金较高、后面几年很少的模式是非常不健康的,这是保险业务员流动性大的一个主要原因。汤莉认为,佣金应该至少平均5年支付,这样才利于行业的发展,否则会导致业务员为了拿下业务,出现误导、诱导、退保、疯狂转换公司的情况。

在国外,为了提高透明度,欧盟对保险分销的费用做了更细致的规定,要求保险中介向客户提供与签订保险合同相关的所有报酬性质,包括:由客户直接支付的费用、包含在保费中的佣金报酬以及与保险合同相关的任何其他类型的报酬。通过引入客户作为信息披露的接收方,这一规定为保险中介的佣金透明度添加了多一重保障。

未来,保险中介要实现高质量健康发展,需要转变业务思路,不断提升业务的技术含量与质量,从充当简单的“渠道”功能转变为专业服务与价值方,与保险公司达成深度合作,承担保险产品设计与开发、风险管理等服务,在竞争同质化的背景下, 提升核心业务能力。

虽然“报行合一”等带来一定时期内的阵痛,但希望通过这些更加规范化的调整,让真正优秀的、认同保险的人才和企业留下来并获得更多的机会,真正践行长期主义思想。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/280423.html