版权 克而瑞福建区域

数据统计 2023.10.16-10.22

1

开盘监测

本周厦门楼市无新项目开盘或加推。随着保利天悦和中海峯汇里项目启动预约并预计于10月底入市,本周湖滨里项目公布预计将于11月中旬开盘,加之云启东方营销节奏加快,接下来新盘几乎集中在岛内,岛内买方可选择更丰富。

2

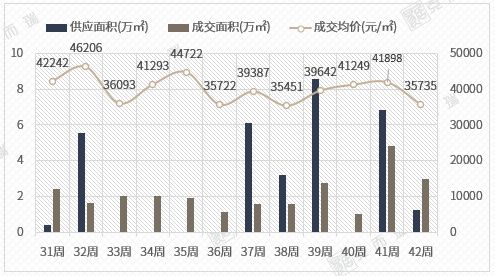

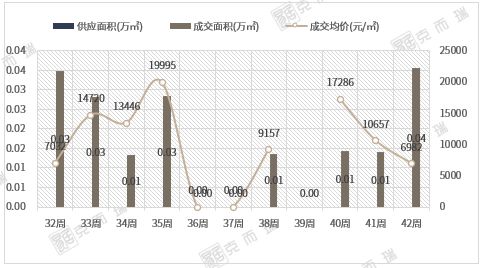

供求走势

本周厦门商品住宅新增供应1.25万㎡,为市政国贸海屿原单项目的128套房源获批预售;成交2.98万㎡,环比下跌38.4%,供求大幅回落,库存小幅缩量至249.61万㎡,但仍居于较高位。

值得一提的是,现在距离厦门“9.18”政策松绑已经过去月余,随着各项新政逐渐落地,市场心态渐趋平静。厦门楼市量价也显现出韧性,特别是价格,当前市场以去库存为主,整体楼盘售价渐趋稳定,部分“甩卖”、“特价房”等降价促销房源仍接连入市,二手住宅市场“笋盘”也频现,对于个别明显低于市场价格的房源,还是可以择机“抄底”的。

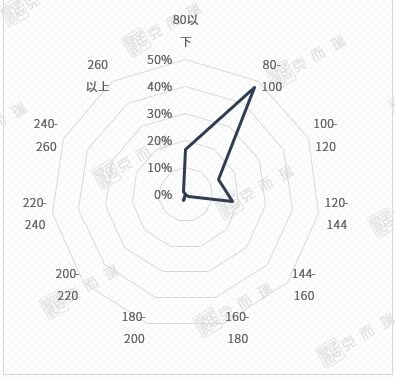

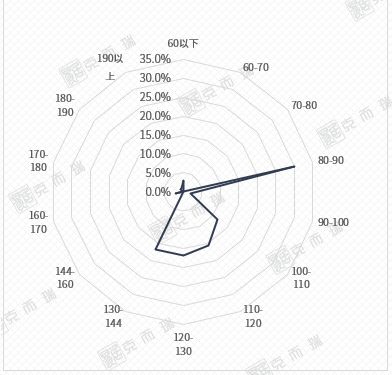

本周刚需产品成交占比持续提升。80-100㎡面积段成交占比持续提升,单区间占比高达47%;2.5-3万元/㎡单价区间占比最高,达到23%;200万以下总价段成交区间占比高达24%、居首位。

本周别墅产品暂无新增供应;共成交0.28万㎡,仅5个项目有零星房源成交、且均位于同安和翔安两区,老旧房源加之位置偏远影响,致使别墅成交均价结构性回落至27449元/㎡。

3

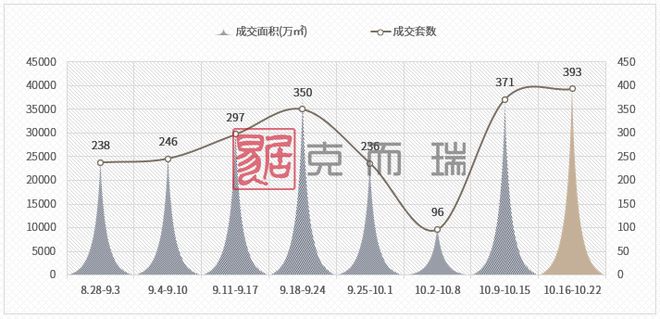

二手房成交走势

4

项目成交排行

5

土地市场

供应方面:

成交方面: 本周厦门无商住地成交 。

1

开盘监测

本周漳州市区无项目公开入市。香江铂宫、特房锦绣碧湖等项目新品均以顺销方式加推。

2

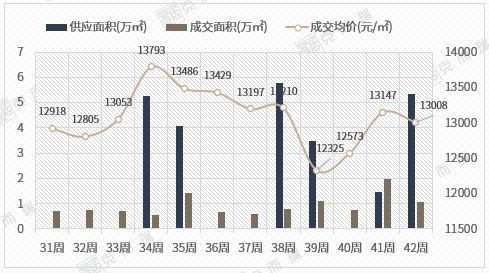

供求走势

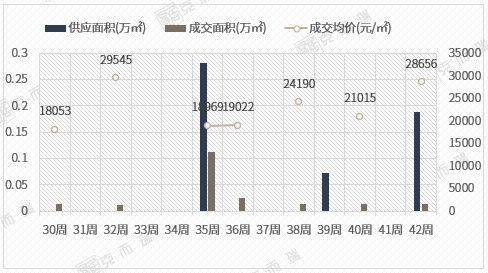

本周漳州市区商品住宅迎来香江铂宫、建发朗云等3个项目获批新证,供应面积攀升至5.34万㎡,成交则表现为量价齐跌态势,面积回落至1.08万㎡,成交主力仍集中于刚需产品,均价微跌至13008元/㎡。

本周整体成交基数小,刚需产品保持高位占比,面积段80-90㎡、单价段1.2-1.4万元/㎡和总价段100-120万元稳居首位,占比分别达30%、46%和31%,主力贡献项目仍为吾悦品悦四季。

本周市区别墅市场新增8套房源,均来自建发朗云,面积约1876㎡,成交仅1套,为世茂漳州府,均价约28656元/㎡。

3

项目成交排行

4

土地市场

供应方面:本周漳州市区无商住地新增供应;

成交方面:本周漳州市区无商住地成交。

1

开盘监测

本周泉州市区商品住宅项目无新增开盘/推案。城建水墨江澜于10月22日-24日启动认筹,预计月底将开盘入市。

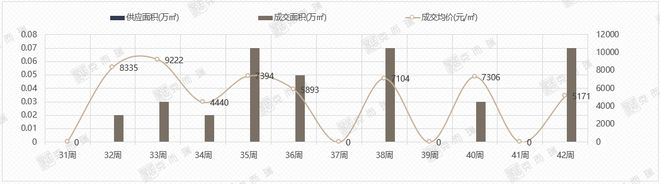

2

供求走势

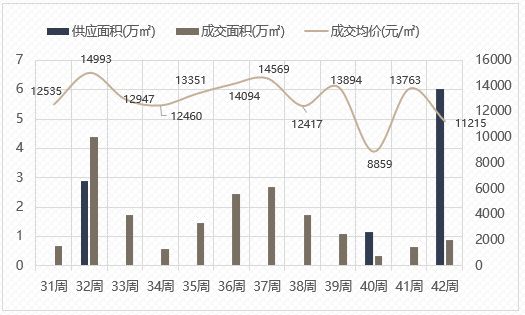

本周泉州市区城建水墨江澜项目第二批次房源获批预售许可,新增供应465套房源,合计6.01万方。成交方面,本周商品住宅成交量保持低位平稳,本周商品住宅合计成交0.88万方,环比上升41.7%,成交价格在失去保利莲花锦上及建发养云的备案支撑后,结构性下跌至11215元/㎡,环比下降18.5%。

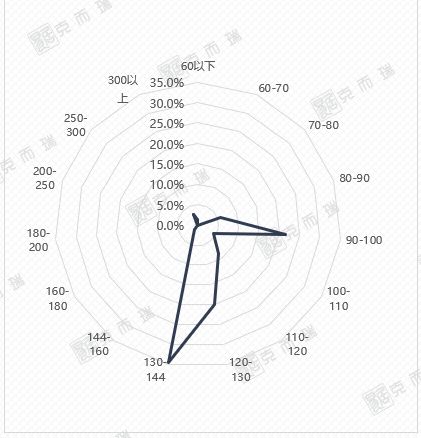

本周市区整体成交结构持续波动,面积段成交较为分散,130-144㎡面积段成交最为突出,主力成交集中在建发养云。价格段方面,1.0-1.2万元/㎡单价段在美的云玺苑的成交影响下,占比突出明显;200-250万元总价段相对领先。

本周泉州市区别墅无新增供应。成交方面,泉港区万兆山庄成交2套别墅,合计735㎡,成交均价5171元/㎡。

3

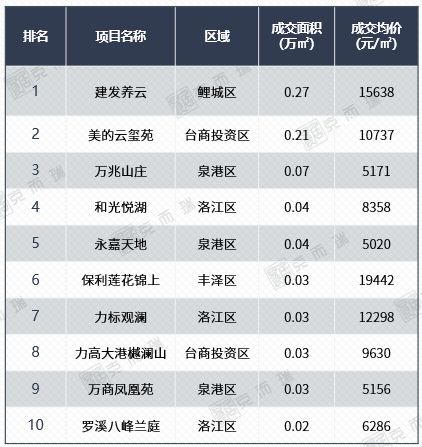

项目成交排行

4

土地市场

供应方面:本周泉州市区无商住地新增供应;

成交方面:本周泉州市区无商住地成交。

1

开盘监测

本周龙岩市区依旧无项目开盘。

2

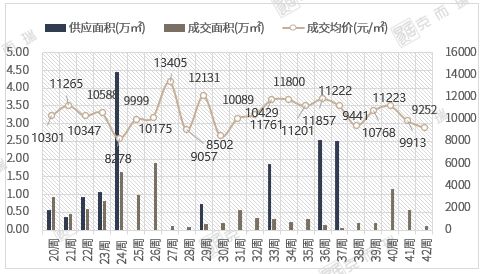

供求走势

本周龙岩市区维持零供应,成交量连续下跌至0.11万㎡,单周成交仅8套,成交均价为9252元/㎡维持低位。

本周龙岩市区商品住宅主力成交户型仍是舒适型刚需段,100-120㎡户型占据主力,占比50%,单价段集中在0.9-1.0万/㎡,占比38%,总价段平均分布在80-120万区间,总价继续下调。不过本周成交量过少,结构容易受到单套成交的影响。

龙岩市区本周成交1套大面积别墅,库存截至本周共计3.97万㎡,近12周均值上升至0.04万㎡,去化周期下降至23.1个月。

3

项目成交排行

4

土地市场

供应方面:本周龙岩市区无商住地供应;

成交方面:本周龙岩市区无商住地成交。

小伙伴们,微信公众号又双叒改版啦,为了您更容易看到我们推送的文章,还请您将此号“设为星标”,我们也能更好地为您提供服务。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/280357.html