周一A股继续回调,三大指数均跌超1%。截至A股收盘,沪指跌1.47%,深成指跌1.51%,创业板指跌1.69%。总体上个股跌多涨少,两市超4600只个股下跌,多数板块下跌。

Wind概念板块中,仅有4只概念指数飘红,其中,卫星互联网指数逆市上涨1.69%。成份股中,天银机电涨超14%,航天环宇涨超13%,中国卫通涨停,司南导航涨超6%,电科芯片涨超5%,中国卫星、航天智装、华力创通、金信诺等股跟涨。

消息面上,自10月以来,我国卫星互联网迎来政策密集期。此外,2023中国卫星应用大会也将于10月25日-27日在北京召开,该大会是行业内信息量及规模最大的年度盛会。消息面催化下,主力资金继续抱团炒作相关题材,Wind数据显示,截至23日A股收盘,卫星互联网指数主力净流入超11亿元。

卫星互联网迎来政策密集期,产业有望进一步加速

10月以来,我国卫星通信领域政策进一步密集释出。

10月7日,工信部在《关于创新信息通信行业管理优化营商环境的意见》中,提出分步骤、分阶段推进卫星互联网业务准入制度改革,不断拓宽民营企业参与电信业务经营的渠道和范围。

中信证券认为,随着今年以来工信部不断发布针对卫星互联网的监管文件,未来将有更多国内民营资本进入卫星互联网市场,产业进入发展快车道。

10月19日,上海市印发了《上海市进一步推进新型基础设施建设行动方案》,其中提到,布局“天地一体”的卫星互联网。根据《行动方案》要求,上海市发展改革委发布了《上海市新型基础设施重大项目建设和投资机会清单》,重大项目共计100项,总投资约1200亿元。

安信证券认为,结合此前卫星互联网技术试验卫星成功发射,我国卫星互联网已进入加速建设阶段,产业链景气度向上。

海外卫星互联网领域取得突破,国内产业快速推进

10月11日,SpaceX星链官方网站全新推出星链直连手机业务,预计2024年实现短信发送,2025年实现语音通话,2025年实现上网。国内卫星互联网产业同样呈现快速发展态势,华为Mate60Pro成为全球首款支持卫星通话的大众智能手机,代表着华为在卫星通信领域再次突破。

民生证券表示,卫星互联网是整个产业发展的重要底座,此次SpaceX星链推出直连手机业务有望进一步拓展卫星互联网在智能手机的应用边界,海外龙头的进展对整个产业发展具有重要的示范意义。我国卫星互联网的发展尚处早期起步阶段,未来整个产业链都有望加速发展,国内巨头有望引领整个卫星互联网产业链发展。

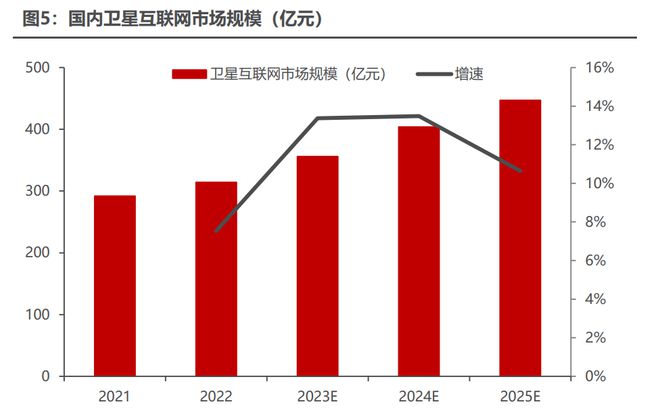

产业规模方面,根据第三方数据,国内2021年卫星互联网市场规模为292亿元,2022年达到314亿元,到2025年有望达到447亿元。

行业年度盛会或带来的相关机会

10月25日-27日,2023中国卫星应用大会将于北京召开,大会主题为“数字化转型赋能卫星应用产业”。中国卫星应用大会是我国卫星应用领域倍受国内外业界关注的国际会议。

安信证券认为,作为国内卫星行业规模最大的年度会议,预计本次大会有望成为卫星产业链的下一个事件催化。

广发证券表示,卫星互联网的产业链成熟度持续提升,已经迈入实质性加速阶段,预计未来产业相关催化会更加密集。

投资建议

广发证券认为,卫星互联网产业链主要包括卫星制造、火箭发射、地面设备及卫星运营四大环节,各环节将根据组网节奏自上而下受益。建议关注:

卫星互联网T/R芯片及组件环节的铖昌科技、国博电子;

通信载荷环节的创意信息;

卫星载荷环节的信科移动;

姿态传感+星间通信用窄线宽激光器及其模块厂商光迅科技。

民生证券认为,当前我国卫星互联网的发展尚处早期起步阶段,短期内以卫星生产制造和地面设备建设为主的新型基础设施建设环节将率先受益,后续随着技术设施建设的逐步完善,中长期维度下游卫星互联网应用侧相关环节将迎来黄金发展阶段。载荷等关键环节有望迎来更多机遇,建议关注:创意信息、华力创通、铖昌科技、信科移动等行业龙头公司。

安信证券表示,建议关注星上载荷、仿真测量、卫星应用三大投资主线。

随着我国卫星互联网进入建设周期,相关卫星制造商、星上载荷供应商有望展现出较高的成长性,建议关注:创意信息、佳缘科技等。

卫星载荷的仿真测量是卫星互联网的“卖铲人”,仿真测量的需求将将先于星座实际建设,有望率先受益于行业景气度提升,建议关注:索辰科技、霍莱沃、坤恒顺维等。

卫星应用空间广阔。受益于卫星互联网广覆盖,预计下游应用新场景将不断涌现,建议关注:航天宏图、中科星图等。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/280090.html