智通财经APP了解到,欧洲央行的官员们正在权衡他们是否已经将借贷成本提高到足够的程度,他们正面临着一个相关的挑战:如何确保他们的政策继续发挥作用。欧洲央行行长拉加德和她的同事们正寻求修补连接欧洲央行与各大银行之间的管道,毕竟不断地缩减资产负债表可能会扭曲政策传导,美联储和英国央行的模型提供了选择,但这并不是意味着具有简单的解决方案。

15年前,雷曼兄弟破产,标志着非常规流动性工具时代的到来——最终包括欧洲央行在内的央行们确认这一工具为量化宽松。

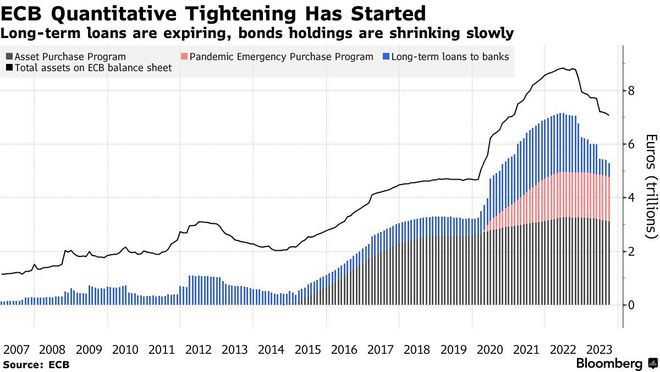

欧洲央行的官员们无法让时光倒流,只能够重建已成为过去式的货币市场体系。但如果不进行彻底改革,欧洲央行目前总计5.3万亿欧元的债券持有量和长期贷款一旦被全部解除,最终可能最终会扭曲其用于对抗通胀的货币政策机制。

其他央行尝试的解决方案提供了一些灵感,但是没有简单的模板和解决方案供参考。因此,在9月份做出再次加息的临时决定后,欧洲央行官员们不得不对其货币框架的整体功能进行一些认真的思考。“这不是一个微不足道的问题,”拉加德上个月对议员们表示,并补充称:“它将告诉我们最合适的资产负债表规模。”

欧洲央行的政策制定者们希望欧洲央行工作人员能够重新思考欧洲央行与欧洲金融体系之间的关系,进而重新思考与经济本身的关系。拉加德承诺将在2024年初公布结果。以下是欧洲央行有可能面临的主要挑战,以及可能参考的做法。

庞大的资产负债表

欧洲央行的官员们首要任务之一是缩小自2008年全球金融危机以来不断膨胀的资产负债表,这一过程将有助于货币紧缩本身,并为未来发生危机时的潜在资产购买量创造出更大的空间。

这也将使欧洲央行走上一条可能回归到多年来提供大规模流动性操作,以及通过债券购买量将其与政府财政纠缠在一起并改变银行背景之前就已存在的可能回归框架的道路。

但缩减资产负债表实际上意味着让金融体系摆脱对央行充裕流动性的依赖。然而,这并不容易,因为这是各大金融机构已经习以为常的常态。因此,官员们需要研究如何确保平稳运行,避免冲击整个金融市场。

为各大银行提供巨额资金

当欧洲央行在2008年开始向所有银行提供无限的流动性支撑时,这标志着一个世界的终结:在此前的世界,银行之间依赖相互贷款,而不是依赖央行供给流动性;政策制定者们在之前的世界严格控制体系中的货币量,以在一个走廊内引导市场利率。随后,大规模债券购买永远关闭了这一体系。

最终,许多央行官员们仍然梦想着重现危机前的环境,尽管他们也担心机构可能已经失去了在这种环境中运作的诀窍和专业知识。

政策制定者自己也失去了一种名为“可见度”的概念。他们会想知道银行系统需要什么资金,但要知道这一点并不容易。由于更严格的监管和对额外缓冲的偏好,需求肯定比以往更高。数字欧元的潜在引入——尽管要等上几年,也将产生一定程度的影响。

欧洲央行委托撰写的一份报告估计,欧洲的银行们将需要大约1.4万亿欧元的准备金来维持金融系统的全面运转。Bloomberg Economics认为,基础货币规模预计可能在1.8万亿欧元至2万亿欧元之间。

流动性水龙头

目前的框架向欧洲金融体系强制注入流动性,并为借贷成本设定一个下限指标,而不是试图用上限来操纵利率,即所谓的“走廊”体系。

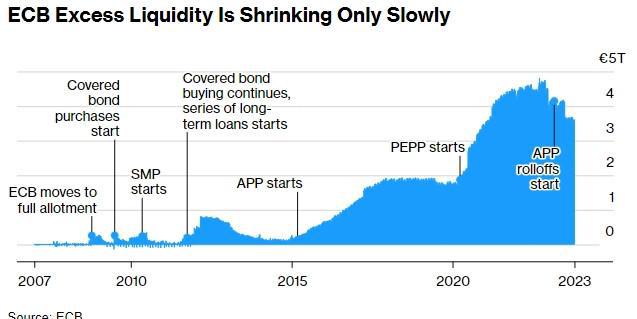

欧洲央行的过剩流动性正在缓慢萎缩

这种供应驱动的方法无法确保充裕的现金均匀分布在欧元区的每个角落,这意味着不能排除出现资金紧缩的可能性。

欧洲央行官员正在研究这是否仍是最佳选择。美联储已承诺维持类似的框架,但这意味着要长时间来维持更大规模的资产负债表。

英国的做法

包括欧洲央行执委会成员施纳贝尔在内的一些官员渴望过渡到一种类似于英国央行需求主导型方法的模式,后者也使用底部限价措施来操纵利率。

尽管英国央行也有债券投资组合,但其框架依赖于银行借入它们实际需要的资金。由于提供资金的利率与英国央行的存款利率相匹配,因此过度借贷可以说是没有代价的。

该体系允许一个比美联储更精简的资产负债表,而不会有流动性紧缩或储备不均衡的风险。欧洲央行的一个重要优势在于,该机构可以释放出高质量的抵押品,让它们重新进入市场。

它还可以让政策制定者从银行的行为中学习,更好地估计资金需求——这可能是重建过去的紧缩货币体系的一个途径。

但效仿它需要一些改变。尽管欧洲央行已经具备了向银行提供贷款所需的机制,但官员们需要消除银行隔夜拆借利率和接受现金利率之间的息差,或者像英国央行那样,永久性地以与存款利率相等的利率提供贷款。这将在一定程度上让各大银行相信,动用该机制不会被视为经济疲软的迹象。

公开资料显示,不同于美联储和英国央行仅仅调控单一的基准利率,比如联邦基金利率,欧洲央行则需要调控三大基准利率:主要再融资利率、边际借贷利率和存款机制利率。

回顾2008年

如果欧洲央行最终想要重建危机前的体系,该机构就必须限制向欧元区银行提供的资金数量。在这种情况下,由于可自由获得的资金减少,隔夜市场利率将上升,因为银行将为日益稀缺的流动性支付更高的利息。

这将重新确立主要再融资利率——银行可以从中借款的利率——作为基准。它现有的另外两种利率——存款利率和边际贷款利率——将充当这条走廊的屋顶和天花板。

“我有些怀念这条走廊,”Francesco Papadia表示。他在1998年至2012年期间负责欧洲央行的市场操作,目前是布鲁盖尔研究所的高级研究员。“这可能会再次成为我们想要的局面。但在这个阶段,我不能做出承诺。”

瑞典央行试图通过吸收银行体系内的过剩资金,来快速建立利率走廊,但这仍是一项正在进行的工作。官员们正在努力吸引足够的需求,因此市场基准利率仍然与较低的存款利率紧密挂钩,而不是瑞典央行的官方政策利率。

这样的走廊体系也不容易与未来危机中恢复量化宽松相容,因为过剩流动性的产生将把借贷成本推回到最低水平。

正在进行的工作——缩表

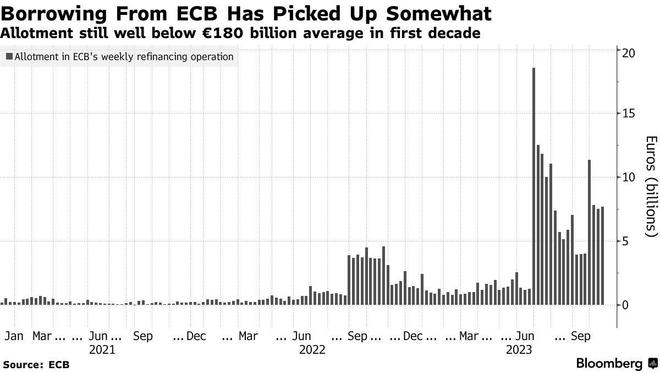

无论欧洲央行的政策制定者做出什么决定,时间都在流逝。在欧洲央行持有的4.8万亿欧元债券中,约有3330亿欧元将在明年9月之前从资产负债表上滚落。另外4910亿欧元的目标长期贷款将于2024年底到期。

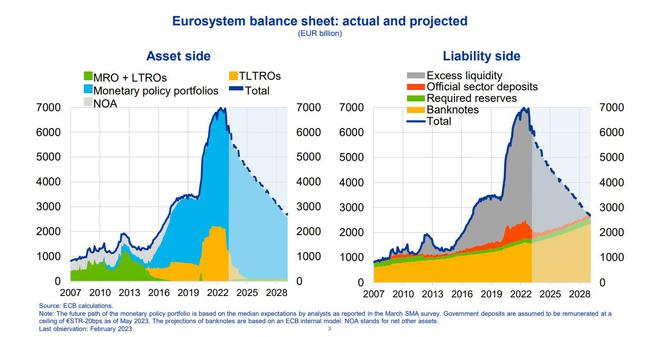

高级研究员Francesco Papadia表示:“预计我们的资产负债表可能会在2028年或2029年恢复正常。”“在那之前,不太可能有什么不同于地板方法的东西。我相信关于最佳框架的问题只有在未来才能得到明确的答案,但现在开始讨论这个问题是很好的。”

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/279930.html