人保财险人事不断更迭的背后,也直接反映出集团对财产险业务的重视。

文/每日财报 栗佳

在已过去的上半年中,各行各业都历经着宏观经济”温差“深度影响,表示对政策刺激力度不及预期而感失望的同时,财险行业却展现出了较强的发展韧性。根据国家金融监督管理总局最新发布的数据,1-6月财险市场实现保费规模8778亿元,同比增长9.26%,与去年同期增速持平。

与此同时,财险行业的深层次变革仍在持续演化,而这其中最重要的当属人事的变动,牵动着各家保司未来走向,也在重塑自身在财险市场上的竞争力。

而近期的人事变动则率先由行业“老大哥“人保财险开启。

10月16日,国家金管总局官网显示,核准王廷科人保财险董事长的任职资格。

事实上,早在今年5月份,中国人保就曾发布公告称,中国人保董事会审议通过了《关于选举王廷科先生为公司第四届董事会董事长的议案》。一个多月后的6月30日,中国人保正式发布公告称,公司近日收到相关部门批复,已核准王廷科担任公司董事长的任职资格。

这也意味着,四个月不到,王廷科同时分管总集团和财险分支两大核心,身上的肩负的重担可见一斑。

回过头来看,其实今年以来人保财险换帅就十分频繁,所涉及不少高管职位。那么,每一次人事调整背后到底彰显了什么?又会给人保财险目前的处境带来何种变化呢?

两度换帅,“经验丰富“、”身兼多职“成关键词

复盘今年以来人保财险的高管频频更迭之路,自2月份林智勇先生辞去公司副董事长及总裁职务后,人保财险金融科技创新属性开始加强。

彼时的副总裁林智勇是在2016年8月正式接替到龄退休的郭生臣,出任人保财险总裁职务,到今年2月份离任,满打满算已在位七年之久。

公开资料显示,林智勇是从福建省业务一线成长起来的从业近40年的人保老将,早在1980年就加入了中国人保,历任中保财产保险有限公司泉州市分公司副总经理、中国人民保险公司福州市分公司副总经理、总经理、中国人民保险公司福建省分公司副总经理、总经理、人保财险执行副总裁等要职。

根据此前公告,目前,林智勇已调至人保集团,任业务总监。

于此同时,时任人保集团副总裁的谢一群开始接起接力棒,兼任人保财险新一任总裁。

谢一群同样出身于保险界,也是与林智勇在1980年同一年加入的中国人保,但在此后很长一段时间内,谢一群离开了中国人保,转向在太平保险任职多年,而后又于2015年3月调回人保,担任人保集团副总裁,并在人保集团旗下人保金服、人保投控任职董事长,在人保财险任非执行董事。

而自回归人保集团以来,谢一群就一直专注于金融科技创新、并同时兼任人保金服董事长一职。此前,其多次公开表示,科技创新是人保战略的核心支撑,目标就是要重塑体验并提出三个方针:

一是赋能客户服务,实施线上化改造,推动客户服务从线下服务模式向线上服务模式转变;二是赋能资源整合,实施平台化共享,盘活网点、客户、数据、专业队伍等资源,打造资源共享平台;三是赋能业务流程,实施智能化升级,综合应用人工智能、大数据、物联网、云计算等金融科技手段,实现保险全流程、多领域的智能升级。

而与以上两位总裁经历不同的是,新掌门人王廷科还拥有银行体系工作经验。其早年曾在哈尔滨高等金融专科学校当老师,而后进入中国光大银行,曾经牵头完成了光大兴陇信托的重组工作。2015年,王廷科正式进入保险业,担任中国太平副总经理和中国太平集团副总经理,2015年5月起兼任太平养老险公司董事长。2018年7月,王廷科出任中国出口信用保险公司总经理。2020年4月出任人保集团执行董事、副董事长、总裁。

对这几位高管从业经历和战略定力剖析,我们也不难发现以下两个特点:

一是,三位老将都拥有丰富的经验,在各自的岗位有所建树,平时作风低调、实干,善于研究和思考、管理能力和组织协调能力很强。这也反映出行业的发展方向,务实和发展成为行业关键词。

二是,高管不再负责单一业务,而是身兼多职。这样的好处在于,一方面不受单一业务线思维的羁绊,能够跳出圈,引入更多的新理念、新思维和新方式,推动自身加强创新;另一方面也可以减少内部复杂人事关系的干扰,提升管理效率。

行业马太效应下,业绩有喜有优

当然,人保财险人事不断更迭的背后,也直接反映出集团对财产险业务的重视。要知道历经70多年发展,中国人保旗下10多家专业子公司中财产保险分部就占据了集团超90%的保险服务收入,以及贡献了超75%的净利润,一直以来是是集团的核心支柱。而且从市场份额来看,上半年人保财险以34.3%的保费市场占有率继续稳居行业首位。

在整体竞争策略上,人保财险在自身红色基因和背景加持下,在总体增速和分板块增速上与市场保持一致。

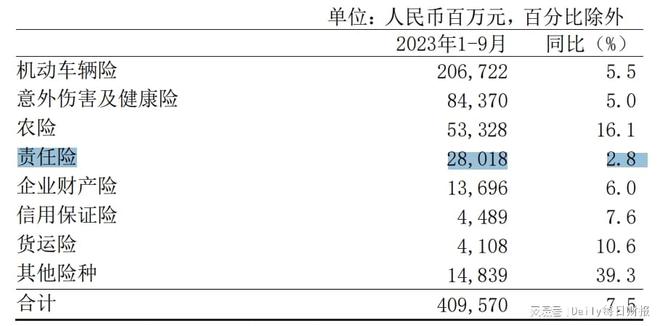

首先,在规模保费方面。2023年前三季度,人保财险保费收入同比增长7.5%,达到了4095.7亿元,这是国内首次半年度保费规模突破4000亿元的财产险公司。而早在2012年上半年之时,人保财险保费就已突破1000亿元,随后在2018年上半年也顺利突破2000亿元大关,如今五年时间,则又打破记录翻一番,的确难能可贵。

拆分业务来看,车险依然是人保财险的大头,1-9月实现保费收入2067.22亿元,同比增长5.5%,与行业增速持平。非车险保费收入2028.48亿元,同比增长9.65%,稳增长趋势继续保持。

其次,稳定保费规模的同时,人保财险盈利水平同样稳步提升。上半年人保财险净利润持续三年正增长,达192.33亿元,同比增长5.0%,体现出稳定的成长性。

但值得关注的是,上半年其车险业务因费用上升、环境因素等影响下,承保利润较同期减少8.61亿元;农险业务上半年受冻灾、风灾、连阴雨等自然灾害影响,综合赔付率上升2.8个百分点,综合成本率上升1.2个百分点,导致承保利润较同期减少了0.7亿元。

最后,由于近年来人保财险主动调整业务结构、逐渐剥离亏损业务,导致责任险增速慢于市场,对非车险增速略有影响。比如,前三季度人保财险实现责任险保费收入280.18亿元,增速仅为2.8%,在所有险种增速上排至最后。

总的来说,人保财险近年来业绩也算喜人,但同时面临的挑战也不小。正如近日王廷科在接受媒体采访时所袒露的那样,未来人保财险将直面行业转型升级、资产负债匹配压力、防控风险三大挑战。

我们也期待在“新帅“王廷科的带领下,会给人保财险带来不一样的变化,在挑战下打开新的局面。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/276225.html