21世纪经济报道记者郑植文上海报道

10月19日,特斯拉发布2023年第三季度财报。

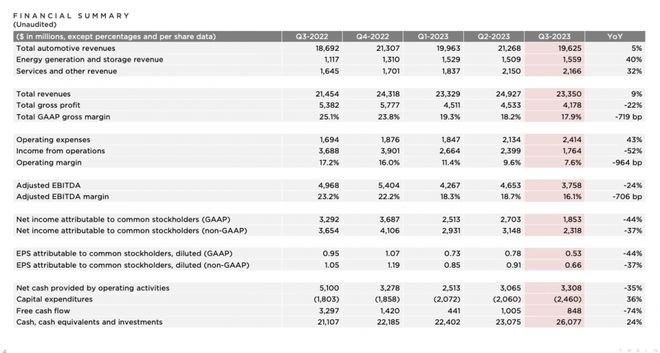

财报显示,特斯拉第三季度总收入约233.5亿美元,同比增长9%,不及市场预期的240.6亿美元,亦为三年以来的最慢增速;GAAP净利润18.53亿美元,同比下滑44%;毛利率为17.9%,同比下降719个基点;营业利润率为7.6%,同比下降964个基点,为2021年第一季度以来的最低水平。

具体业务来看,汽车业务总收入为196.3亿美元,同比增长5%;服务和其他收入为21.7亿美元,同比增长32%;能源和储能业务收入为15.6亿美元;同比增长40%,据悉特斯拉第三季度储能部署量为4吉瓦时,同比增长90%,是有史以来最高季度装机量。特斯拉认为,储能正成为公司利润最高最具远景的业务之一。目前,能源和服务版块已为其贡献了超过5亿美元的季度利润。

对于整体盈利能力的下滑,特斯拉官方表示是受到了汽车降价;Cybertruck、AI等研发项目带来的运营费用增加;工厂升级带来的成本增加以及美元走强的外汇因素这四大方面的负面影响。

今年以来,特斯拉旗下的所有车型都经历多次不同程度的降价,通过牺牲利润换取市占率的思路让特斯拉在新能源领域逐渐失去盈利能力排头兵的地位,在今年二季度比亚迪的毛利率已经超过特斯拉,而随着特斯拉毛利率的持续下滑,一方面特斯拉的降价空间逐渐减少,另一方面自主品牌与之在盈利能力的差距也在缩小。

不过在降价举措频频的三季度,特斯拉产量及交付量却环比均有所下滑,数据显示,特斯拉汽车产量为430,488辆;总交付量为435,059辆,2023年前三季度特斯拉累计交付电动车超132.4万辆,仅略高于去年同期。

对此,特斯拉CEO马斯克曾解释是为了进一步降低单位成本,全球工厂进行升级停工带来的产能下滑,但今年全年180万辆销量目标并未改变,同时今年将继续完成交付量50%年复合增长。据他透露,特斯拉单车成本在第三季度已降至3.75万美元,特斯拉还将继续从源头进一步降低成本从而使汽车价格下降,让大多数人有能力购车。因而有业内人士分析,今年四季度特斯拉还将会有降价举措,不过特斯拉在中国的降价效应维持的时间越来越短,说明其正在接近市场销量顶端。

值得注意的是,多次跳票的Cybertruck将于11月在得州超级工厂交付,这被业内认为是特斯拉汽车业务板块的第二增长极,不过马斯克称Cybertruck需要12-18个月才能成为“显著的正现金流贡献者”。他透露,目前Cybertruck订单量已超过100万辆,但现在仍处于产能爬坡的阶段,明年的产能还存在不确定性,希望2025年能实现年交付量25万辆。

此外,特斯拉第三季度研发费用为11.6亿美元,高于上年同期的7.33亿美元。在财报电话会上,马斯克表示特斯拉FSD全球测试里程已经达到5亿英里,人工智能训练计算量增长至2倍以上,以适应不断增长的数据集以及Optimus机器人项目。“我们的人形机器人目前正在通过AI、而不是硬编码软件进行简单任务的训练,并且它的硬件正在进一步升级。”

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/274084.html