代表克而瑞业务板块广佛团队观点,仅供参考

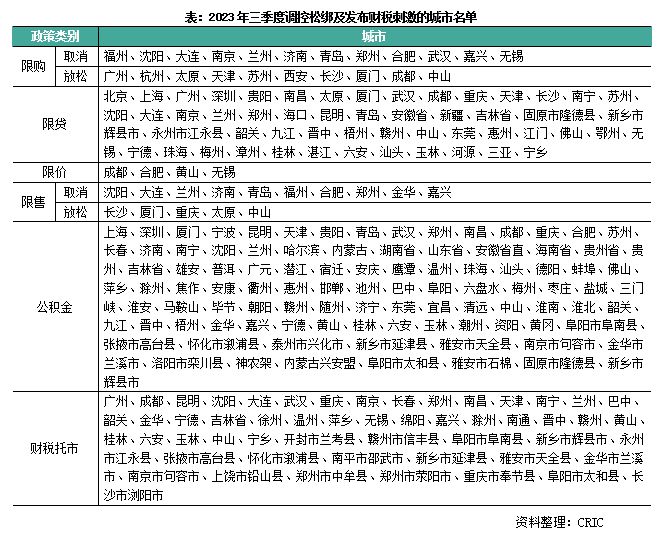

进入下半年来,中央政策力度逐渐由“托而不举”逐渐转向“托举并用”。金融支持持续加码,落地“认房不认贷”、调降限购城市首付比例下限、调降二套房贷利率加点下限,支持刚性和改善性住房需求。

据克而瑞不完全统计,全国三季度地方政策松绑加力提速,133个省市218次放松房地产政策,频次较二季度翻倍。

在本轮政策调整之中,湾区城市基本都有涉及,除落实“认房不认贷”以及调降首付比例和房贷利率外, 还包括提高公积金额度、限售放松等利好政策。

克而瑞统计显示, 1-9月份,大湾区9城商品住宅供应面积2807万平方米,同比下降13%,累计降幅对比上季度扩大6个百分点;成交面积3111万平方米, 同比微增1%,累计增幅较上季度收窄13个百分点。

整体来看, 第三季度大湾区商品住宅市场供求缩量,其中供应面积仅988万㎡,环比下降5%, 同比下降23%,成交面积仅789万平方米,同环比均下降28%。9月在湾区各城相继落地“认房不认贷”、广深松绑调控的情况下,城市表现分化加剧, 广深佛莞成交量企稳环比回升,但珠中江惠肇销量不增反降,市场走向冷热不一。

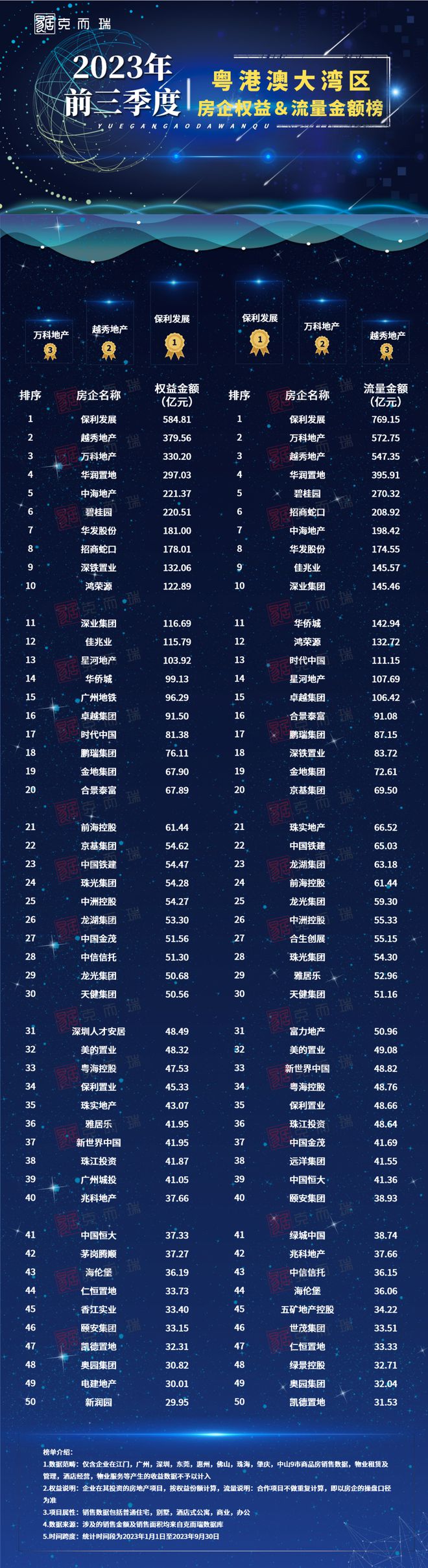

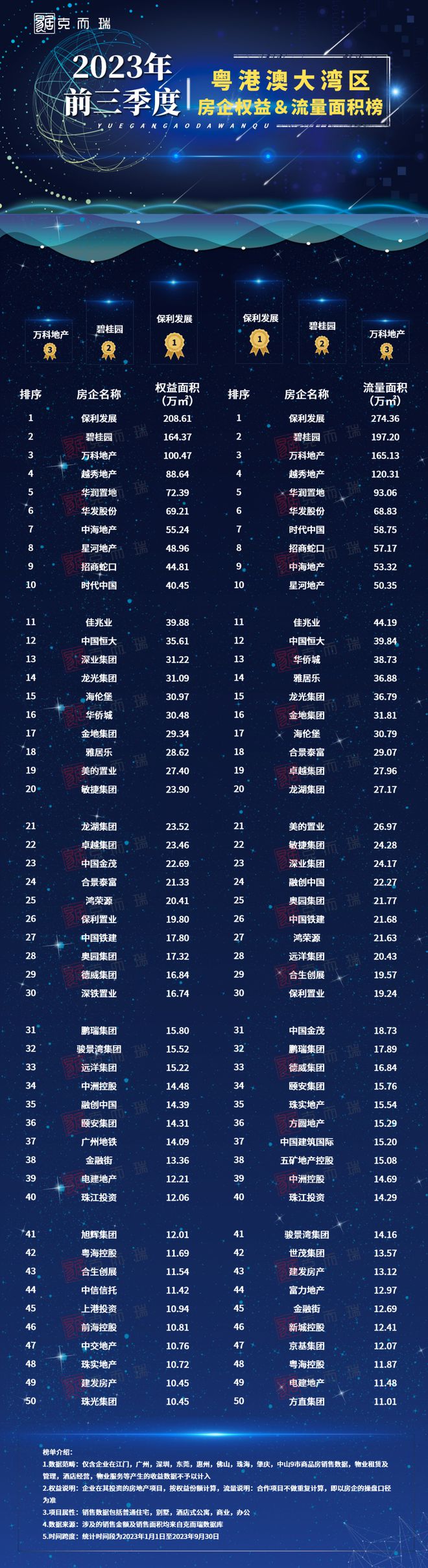

今日,克而瑞广佛区域、深圳区域联合发布2023前三季度粤港澳大湾区房企销售金额/面积排行榜TOP50!一起来看看2023年前三季度是哪些房企在多变的市场环境下傲立潮头?

榜单显示,今年前三季度权益金额规模超过百亿的房企共有13家,较上半年增加3家,同比去年同期减少2家;流量金额规模超过百亿的房企共有15家,较上半年增加5家,较去年同期减少1家。

其中,权益金额榜前三为保利、越秀、万科,依次为584.81亿元、379.56亿元、330.20亿元。权益面积榜前三为保利、碧桂园、万科,依次为208.61万㎡、164.37万㎡、100.47万㎡;流量金额榜前三为保利、万科、越秀,依次为769.15亿元、572.75亿元、547.35亿元;流量面积榜前三为保利、碧桂园、万科,依次为274.36万㎡、197.20万㎡、163.13万㎡。

数据显示,2023前三季度湾区TOP50房企累计权益规模4871.91亿元,同比下降9.45%,各梯队入围门槛较去年同比出现了不同幅度的下滑。其中,TOP10入围门槛为122.89亿元,同比下降24%, TOP20入围门槛为67.89亿元,同比下降10%,TOP50权益金额入围门槛为29.95亿元,同比下降2%。

距离2023年结束还剩不到两个月的时间,究竟哪家房企能成为大湾区房企的王者?又是谁会掉队出局?我们拭目以待。

湾区销售金额榜

湾区销售面积榜

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/274058.html