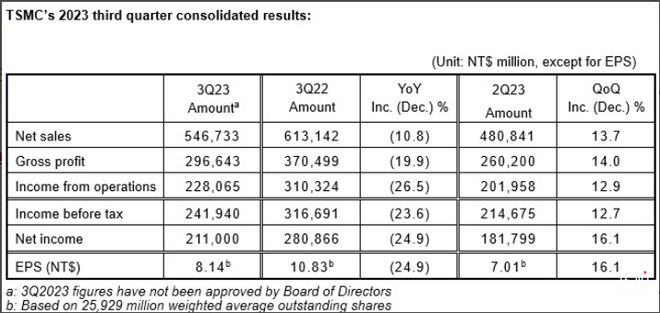

中国台湾半导体巨头台积电于10月19日公布第三季度业绩。根据财报数据,第三季度台积电净营收5467.3亿元新台币,同比下降10.8%,环比增长13.7%;第三季度净利润2108亿元新台币,同比下降25.0%,环比增长 16.0%。

此外,台积电本季度毛利率为 54.3%,营业利润率为41.7%,净利润率为 38.6%。第三季度,台积电3 纳米的出货量占总晶圆收入的6%;5纳米占37%;7纳米占16%。

时间进入2023年下半年,尽管PC、智能手机和消费电子市场已经出现触底反弹的复苏迹象,不过业界担忧复苏进度将不及预期,市场将不会迎来非常强劲的回升动力。台积电CEO魏哲家也在业绩电话会上保持了一贯的对消费电子产品需求的谨慎态度。 “由于整体宏观经济状况持续疲软,客户对库存控制仍持谨慎态度。这就是为什么我们预计库存消化将在第四季度继续。” 魏哲家说。

市场调研机构Counterpoint对第一财经分析指出,市场当前整体的产能利用率已在2023年第二季度触底,但由于PMIC和MCU的库存持续调整,8英寸制程继续受到影响。终端需求疲软导致客户向台积电下单谨慎,预计台积电将在2023年下半年累积库存。

根据Counterpoint向第一财经提供的数据,今年第二季度,台积电在全球晶圆代工市场的份额约为57%,同比增长1个百分点但环比下滑2个百分点,下滑的市场被三星电子、联发科和中芯国际分食。

在台积电近期积极寻求拓展的汽车及工业平台和人工智能业务方面,魏哲家警告称,人工智能的需求“不足以抵消”消费电子产品对芯片需求的减弱。“进入2023年第四季度,人工智能相关需求继续强劲,但这不足以抵消我们业务的整体周期性。”他说。

需要关注到的是,人工智能半导体目前占台积电2023年总营收的6%,不过就在财报发布前一日,美国更新了人工智能芯片的出口管制规定,英伟达A800和H800等芯片对华出口将受到影响。在业绩说明会上,台积电对于这一出口管制作出最新回应。台积电承认新规可能导致一些产品不能运送到中国大陆,这几天公司正在评估影响。目前来看对于台积电的影响可控。

不过为保营收,台积电目前还是启动涨价策略。多家下游厂商近期证实,台积电已向客户释放2024年代工报价策略,按订单规模,7纳米以下代工报价将再涨3%~6%。英伟达、联发科、AMD等多家大厂已愿意接受涨幅。业内人士分析称台积电代工报价调涨可助其抵销高昂海外建厂与营运成本,将长期毛利率守在53%目标。

在业绩说明会上,魏哲家透露了台积电海外建厂的最新进展,他表示,台积电计划于2025年上半年在美国亚利桑那州开始大规模生产。台积电日本工厂计划于2024年底开始大规模生产。

同时他还透露,台积电有望在2025年量产2纳米芯片。对此新思科技对第一财经表示,其客户已在台积电2纳米工艺上流片了多款芯片,同时对模拟和数字设计流程进行了认证。

新思科技称台积电2纳米 N2纳米片工艺的数字设计流程正在实现多次流片,而模拟设计流程已在多个设计启动中采用。预计将于2024年提供样品。

展望第四季度,台积电预计第四季度销售额188亿美元至196亿美元,毛利率为51.5%至53.5%。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/274018.html