中商情报网讯:智慧交通,也称为智能交通,是指利用先进信息技术推动交通装备、基础设施、运输服务数字化,并融合通信、智能控制、系统集成等技术,促进运输方式变革和治理能力提升,进而实现综合交通运输体系优化。近年来,在政策、技术、需求多轮驱动下,我国智慧交通行业迎来持续高景气发展。

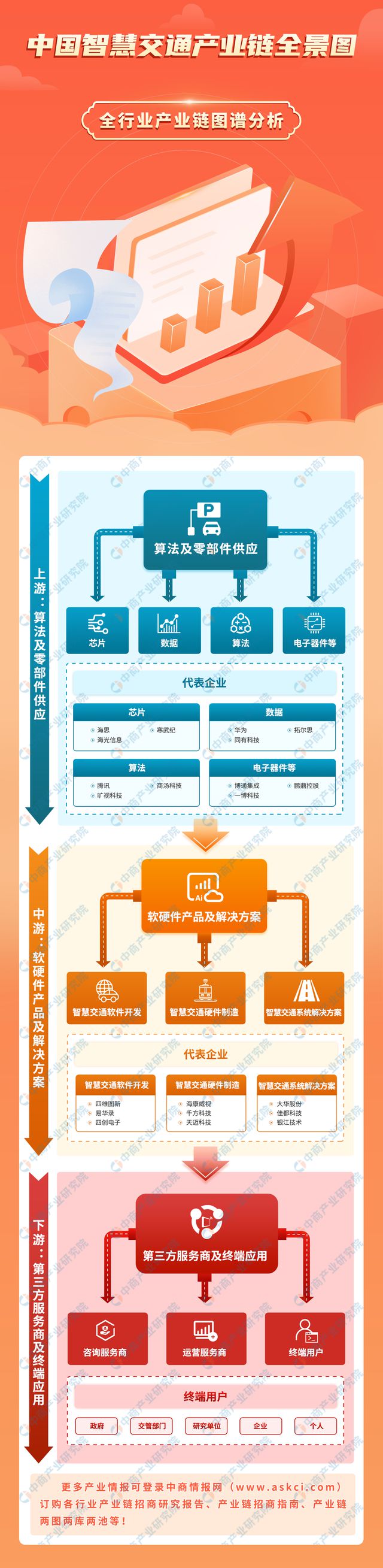

一、产业链

智慧交通产业链上游为算法及零部件供应,中游为智慧交通软件开发、智慧交通硬件制造和智慧交通系统解决方案供应,下游为运营及终端应用环节。

资料来源:中商产业研究院整理

二、上游分析

1.AI芯片市场规模

AI芯片主要应用于云计算、数据中心、边缘计算、消费电子、智能制造、智能驾驶、智能金融及智能教育等领域。近年来,我国AI芯片受到广泛关注,不断涌现出新的生产设计商,行业市场规模不断增长。中商产业研究院发布的《2023-2028年中国人工智能芯片行业市场发展监测及投资潜力预测报告》显示,2022年我国AI芯片市场规模达到850亿元,同比增长94.6%。中商产业研究院分析师预测,2023年我国AI芯片市场规模将增长至1206亿元。

数据来源:深圳市人工智能行业协会、中商产业研究院整理

2.人工智能产业规模

人工智能是新一轮科技革命和产业变革的重要驱动力量。近年来,国内人工智能已经形成完整的产业体系,在技术创新、产业生态、融合应用等方面取得积极进展。中商产业研究院发布的《2022-2027年中国人工智能行业市场全景评估及投资方向研究报告》显示,2022年我国人工智能核心产业规模达5000亿元,同比增长16.1%。中商产业研究院分析师预测,2023年中国人工智能核心产业规模将达5113亿元。

数据来源:中国信通院、中商产业研究院整理

根据中国科学院主管、科学出版社主办的行业权威媒体《互联网周刊》联合eNet研究院、德本咨询发布的“2023人工智能企业百强”榜单,2023年百度、阿里巴巴、华为、字节跳动、腾讯、小米、科大讯飞、三六零、京东、医渡科技分别为我国人工智能行业前十名。

资料来源:《互联网周刊》、中商产业研究院整理

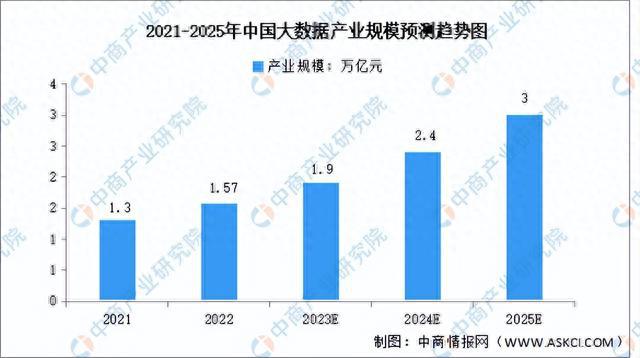

3.大数据产业规模

大数据产业是激活数据要素潜能的关键支撑,是加快经济社会发展质量变革、效率变革、动力变革的重要引擎。近年来,我国大数据产业快速起步。中商产业研究院发布的《2022-2027年全球及中国大数据市场商机及投资战略研究报告》数据显示,2022年我国大数据产业规模达1.57万亿元,同比增长18%,成为推动数字经济发展的重要力量。预计到2025年,我国大数据产业测算规模将达到3万亿元。

数据来源:中商产业研究院整理

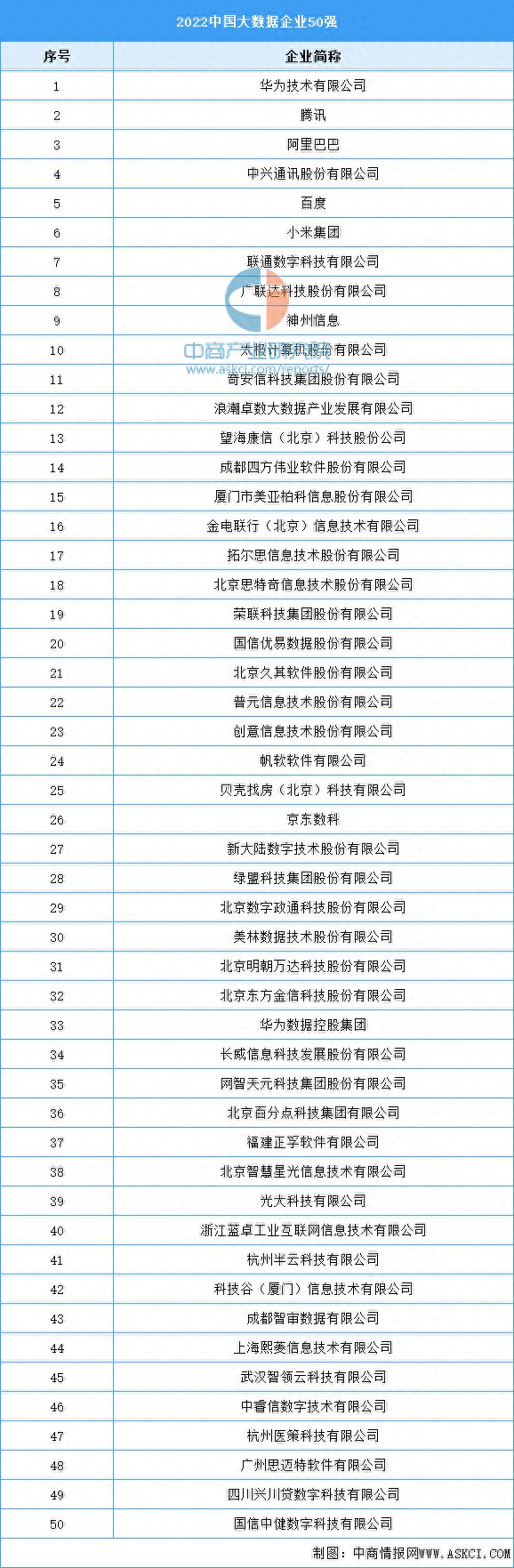

根据大数据产业生态联盟发布的“2022中国大数据企业50强”,华为技术有限公司、腾讯、阿里巴巴、中兴通讯股份有限公司、百度、小米集团、联通数字科技有限公司、广联达科技股份有限公司、神州信息、太极计算机股份有限公司等企业位于大数据行业前列。

资料来源:大数据产业生态联盟、中商产业研究院整理

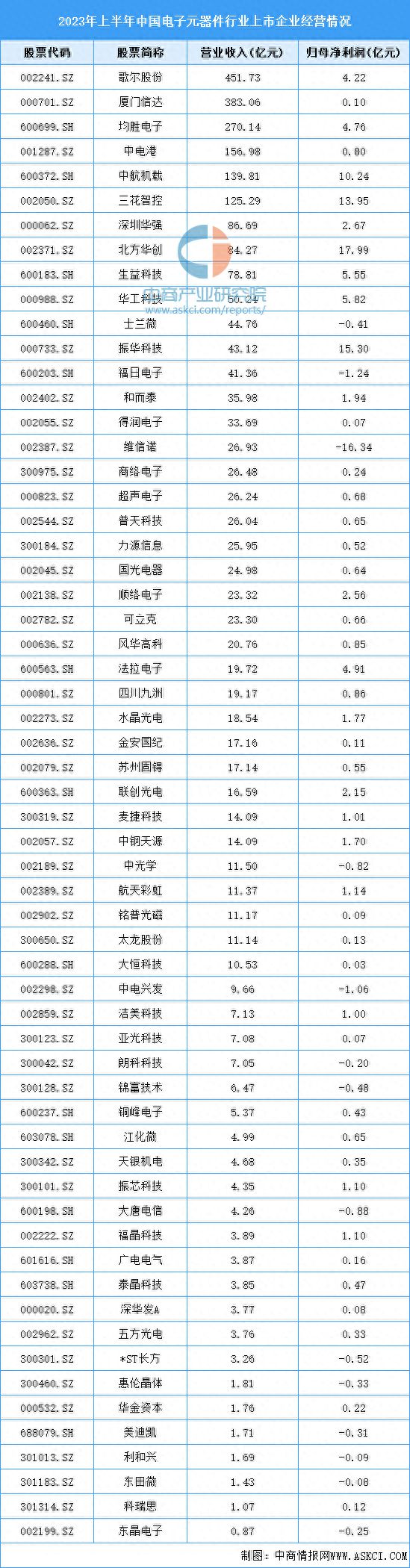

4.电子元器件市场规模

近年来,网络通讯、消费电子、汽车电子及工业控制等产业的快速发展以及国际制造业重心逐步向中国转移,使得我国电子元器件行业得到快速发展。我国电子元器件行业整体呈现市场规模大、增长速度快的特征。数据显示,2017-2022年,我国电子元器件行业市场规模由6.89万亿元增长至14.93万亿元,复合年均增长率达16.7%。中商产业研究院分析师预测,2023年市场规模将达17.18万亿元。

数据来源:Wind、中商产业研究院整理

我国电子元器件行业上市企业众多,从经营情况来看,2023年上半年营业收入排名前列的有歌尔股份、厦门信达、均胜电子、中电港、中航机载等。

资料来源:中商产业研究院整理

三、中游分析

1.智慧交通市场规模

当前,利用大数据、云计算、人工智能等前沿技术构建智慧交通成为城市管理的重要发展趋势,城市综合交通枢纽、静态交通、城市道路交通、智慧交通系统等细分应用领域市场需求日益旺盛。中商产业研究院发布的《2024-2029年中国智慧交通行业前景预测与市场调查研究报告》显示,2022年中国智慧交通行业市场规模达到2133亿元,五年内年均复合增长率达13.46%。中商产业研究院分析师预测,2023年中国智能交通市场规模将达到2432亿元。

数据来源:中国智能交通协会、中商产业研究院整理

2.智慧交通市场支出规模

我国大力发展智慧交通,推动云计算、大数据、物联网、移动互联网、区块链、人工智能等新一代信息技术与交通运输融合,开展智能交通先导应用试点,中国智慧交通技术支出规模不断增长。中商产业研究院发布的《2024-2029年中国智慧交通行业前景预测与市场调查研究报告》显示,2022年中国智慧交通技术支出规模达674亿元,近五年年均复合增长率达15.48%。中商产业研究院分析师预测,2023年中国智慧交通技术支出规模将达778亿元。

数据来源:中商产业研究院整理

3.智慧交通行业投融资

近年来,随着科技的发展,人工智能技术在交通领域已经得到广泛的应用,我国智慧交通市场高速发展,行业投融资市场活跃。根据IT桔子数据,2022年中国智慧交通领域投资事件数量为24件,投资金额达30.19亿元。2023年上半年,投资事件数量已达到20件,投资金额达到36.31亿元。

数据来源:IT桔子、中商产业研究院整理

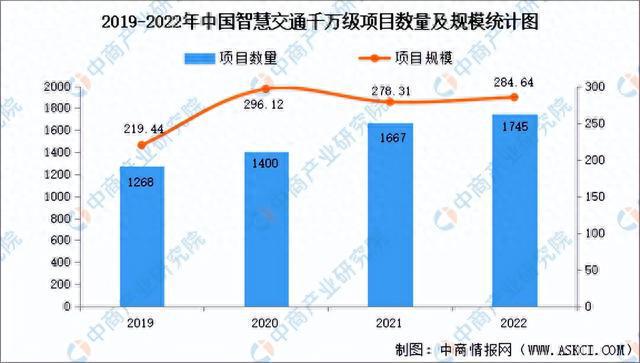

4.智慧交通项目情况

据ITS114不完全统计数据显示,截至2022年12月底,我国城市智能交通千万项目市场规模约为284.64亿,项目数1745个,市场项目平均规模约为1631.2万。从市场规模来看,受疫情影响,2022年我国城市智能交通千万项目市场规模增长缓慢,相比2021年智能交通千万项目增长2.84%,其中交通管控市场同比增长4.54%;智能运输市场同比增长10.77%。

数据来源:ITS114、中商产业研究院整理

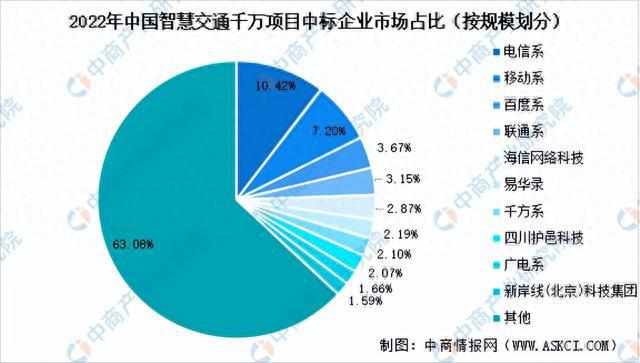

据ITS114数据统计显示,2022年我国城市智能交通千万项目中标市场规模排在前10的企业总计市场规模105.09亿,项目数总计537个,前十企业千万项目市场规模约占总市场的36.92%。

数据来源:ITS114、中商产业研究院整理

5.智慧交通市场竞争格局

从市场竞争格局来看,在智慧交通应用与解决方案领域,数字化解决方案与大数据服务提供商千方科技以17.1%的市场占有率占据主导地位;聚焦于城市大脑运营的银江股份14%市场占有率位居第二;海信网科围绕云计算、大数据、人工智能等技术构建的交管云脑解决方案为核心,占据近10%的市场占有率,位居第三。

数据来源:IDC、中商产业研究院整理

6.行业上市企业榜单

目前,我国所属“智慧交通”概念的上市企业共计100多家,主要分布在北京、广东、江苏、上海、浙江等省市,其中,北京22家,广东17家,江苏13家。

资料来源:中商产业研究院整理

四、下游分析

1.城市轨道交通

2022年,新增城轨交通运营线路长度1080.63公里。新增运营线路25条,新开既有线路的延伸段、后通段25段,当年新增运营线路长度与上年相比有所下降,但仍保持新增线路长度在1000公里以上。北京、天津等20个城市有新线或新段开通运营,其中,杭州新增174公里,居全国首位,其次是深圳136.11公里,运营线路规模增量居前。重庆、福州、金华、台州增量超过50公里,增长率超过100%的城市则是绍兴,增长率132.02%。

数据来源:中国城市轨道交通协会、中商产业研究院整理

近年来,由于城市轨道交通建设速度加快,我国城轨交通累计运营线路长度也不断增长,由2018年的5761.4公里增至2022年的10287.45公里,年均复合增长率15.6%。截至2022年底,中国大陆地区共有55个城市开通城市轨道交通运营线路308条,其中,地铁运营线路8008.17公里,占比77.84%;其他制式城轨交通运营线路2279.28公里,占比22.16%。预计2023年我国城轨交通累计运营线路长度将达11535.6公里,同比增长12.1%。

数据来源:中国城市轨道交通协会、中商产业研究院整理

2.公路

中国公路总里程稳步增长,截至2022年底,全国公路里程535.48万公里,比上年末增加7.41万公里。公路密度55.78公里/百平方公里,增加0.77公里/百平方公里。高速公路里程17.73万公里、增加0.82万公里,国家高速公路里程11.99万公里、增加0.29万公里。

数据来源:交通运输部、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国智慧交通市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/273470.html