文 | 彭容

编辑 | 彭孝秋

近日,江苏中润光能科技股份有限公司更新二轮问询函,其在今年5月向创业板提交上市申请。

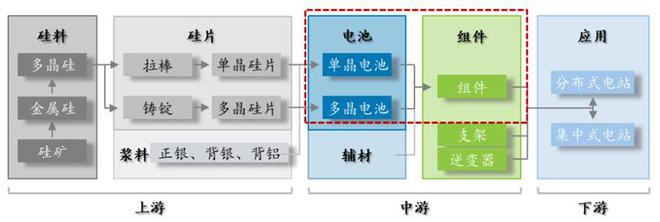

中润光能主营高效太阳能电池片的研发、生产和销售,子公司中辉光伏是江苏省专精特新“小巨人”企业。主要产品为太阳能电池和光伏组件,业务位于光伏产业链中游的电池片、组件环节。

图源招股书

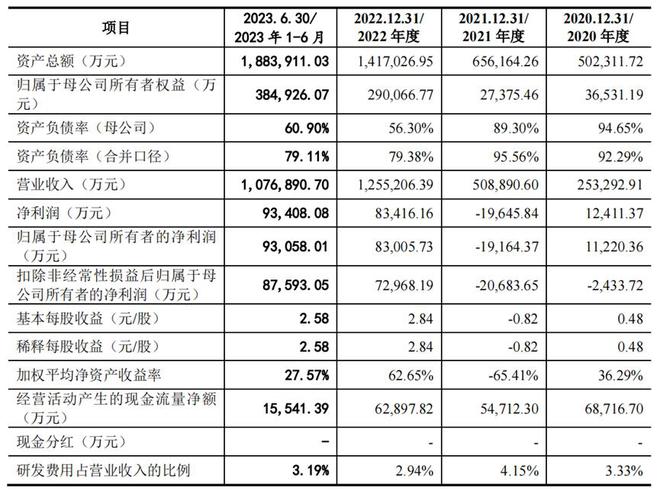

业绩方面,2020-2022年,中润光能营收分别为25.33亿元、50.89亿元和125.52亿元,近三年复合增长率为122.61%;扣非净利润分别为-0.24亿元、-2.07亿元和7.3亿元。2021年,受上游原材料价格波动影响,中润光能主营业务的毛利率跌至5.28%,导致亏损面扩大。

图源招股书

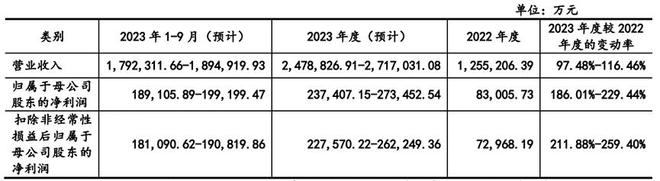

今年上半年,中润光能实现营收107.69亿元,扣非净利润为8.6亿元,是去年全年的120%。财务预测显示,今年中润光能的业绩将创新高,预计营收同比涨116.46%至271.7亿元,扣非净利润的增幅将超过200%,达到26.22亿元。

图源招股书

作为光伏发电系统的核心部件,太阳能电池片是中润光能的主要产品,可分为单晶电池片和多晶电池片。2020-2022年,该类产品的营收分别为25.29亿元、48.12亿元和115.78亿元,占比分别为99.99%、95.14%和92.5%。

在光伏组件上,中润光能也开始发力。2021-2022年,光伏组件贡献营收分别为2.46亿元和9.38亿元,占比分别为4.86%和7.5%,业务规模逐步扩大。

客户方面,中润光能的产品已经进入晶科能源、晶澳科技、天合光能、隆基绿能、阿特斯等知名光伏组件厂商。

2020-2022年,晶科能源连续3年稳坐第一大客户的位置,交易额分别为5.56亿元、7.46亿元和26.44亿元,占比分别为21.94%、14.67%和21.07%。值得注意的是,大客户晶科能源还是中润光能的硅片供应商、竞争对手。

2022年,光伏巨头隆基绿能以7.41亿元的销售额成为第四大客户,占比5.91%。同时,隆基绿能也连续3年作为中润光能的前五大供应商,向其供应硅片、硅棒原材料。

中润光能的竞争对手主要包括通威股份、爱旭股份、晶科能源和润阳股份。据PV InfoLink的数据,2020-2022年,中润光能与通威股份、爱旭股份、润阳股份的电池片出货量均位列全球前五名。

最新统计数据显示,今年上半年,中润光能以14.17GW的出货量位居全球第三。通威股份和爱旭股份分别以35.87GW、18.76GW的出货量,排名全球第一和第二,是中润光能的有力竞争对手。

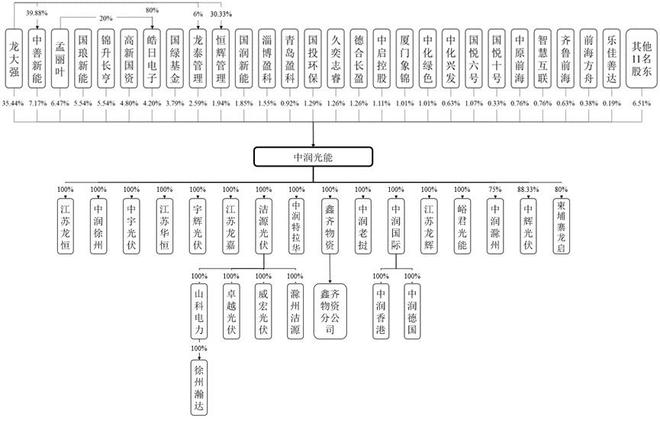

中润光能的创始人是龙大强,本科学历,毕业于中国人民解放军电子工程系。2010年,龙大强创办中宇光伏,现为中润光能的重要子公司之一。目前,他与妻子孟丽叶同为中润光能的实际控制人,共同持有49.71%的股份。

图源招股书

在中润光能的高层队伍中,一众硕博集聚,学历比创始人要出色得多:丰平博士和余林蔚博士都是南京大学电子系的教授,马新智博士是新疆大学经管系教授。

作为高新技术企业,中润光能的研发费用逐年上升。2020-2022年,研发投入分别为0.84亿元、2.11亿元和3.69亿元,占营收比分别为3.33%、4.15%和2.94%。

中润光能的核心技术人员有三位:丰平、李贺杰、陈实,都是在2019年后加入的。其中,丰平教授和陈实此前都在晶科能源做技术研发,李贺杰是北大力学系硕士。中润光能对技术人才的吸纳可圈可点。

本次上市,中润光能拟募集资金40亿元,一半用于子公司中润滁州的光伏电池项目扩产。

图源招股书

据招股书透露,截至2023年上半年,中润光能已拥有45.04GW的电池片产能。除了在国内的江苏、安徽两地设有生产基地,中润光能还在海外的柬埔寨、老挝建立生产基地。

位于光伏产业链中游的中润光能,既要面对上游原材料价格波动带来的风险,又要承担下游需求不足、产能过剩的风险。逆水行舟,不进则退,手持23家子公司、布局海内外的中润光能已经别无选择。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/272672.html