少数派原则决定了成败二八原则,是大多数人都知道的。实际上,比这个还要少。少数派主导规则是指,在任何一个群体中,只要有3%~4%永不妥协的少数派,他们就会全身心地投入“风险共担”,捍卫自己的切身利益,最终,整个群体的人都会服从于少数派的选择。比如说犹太人在美国只占总人口的0.3%,全美的饮料几乎都符合犹太教仪轨;花生过敏的只是少数人,但是学校和飞机上都不提供花生酱;英国穆斯林数量只有总人口数的3%~4%,但是市场上清真食品的比例却很高,南非也是如此;少数人只会开自动挡,结果所有汽车都支持自动挡;讲英语的人不会讲其他语言,结果大家都讲英语……

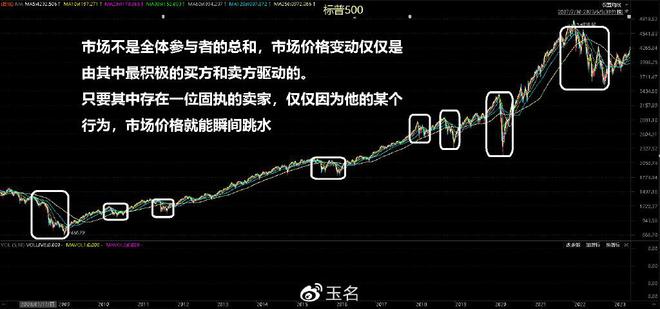

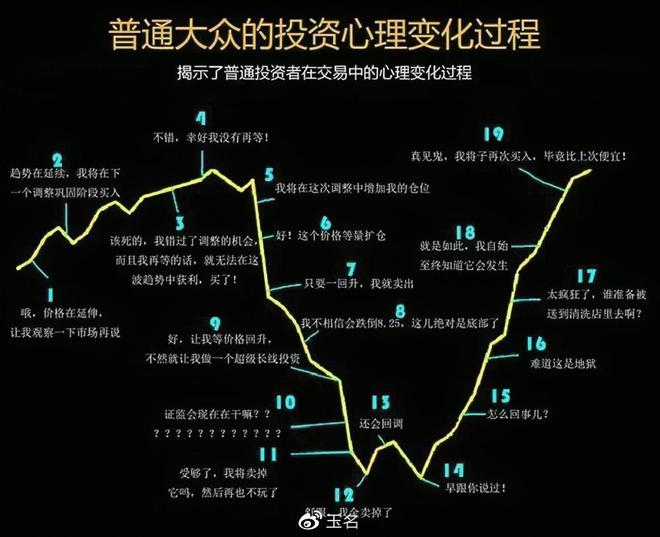

股市也是如此,少数人赚钱原则,A股的“一赚二平七亏”就是最好的例证;美股也非常明显,市场中只有一成左右的个股能达到或超过指数的收益水平。市场不是全体参与者的总和,市场价格变动仅仅是由其中最积极的买方和卖方驱动的。只要其中存在一位固执的卖家,仅仅因为他的某个行为,市场价格就能瞬间下跌10%。这种情况经常发生,而且市场的反应程度与其所受刺激的猛烈程度是不成比例的。

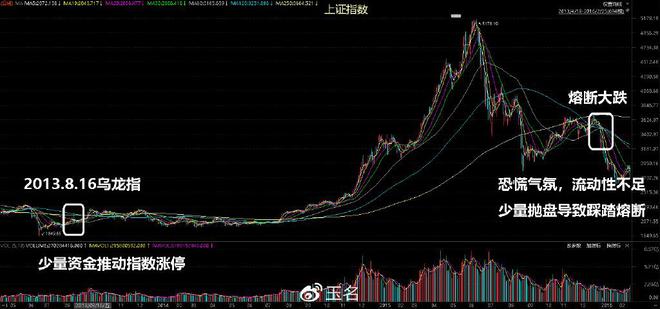

全球股市的总市值大约是30万亿美元,但是在2008年,仅仅500亿美元的交易,还不到总市值的2%,就导致了全球股票市值下跌了10%,由此给投资者造成了3万亿美元的损失;随后还有过疫情导致的跳水。A股有过熔断,也有过乌龙指,当时也是很少量就让相关指数涨停,这也说明了少数派原则。包括在《认知价值投资最“疯狂”阶段与唯二的两类成功策略》中,玉名也总结了,为何价值投资有非常艰苦的阶段,也恰恰源于此,最终实现时,往往采取最疯狂的拉升,也是与“少数派”原则有关系,大家对此可以有一个思考,这些因素是隐藏在大众的浮躁中的。“少即是多”效应“少即是多”:在某些情况下,时间、信息或选项越少越好,但并不是说少一定就好。复杂方法适合解释过去,简单法则适合预测未来。多数情况下,简单法则的速度更快,所需信息更少,也更精确。比如说做过一个实验,在超市中,如果同一种产品选择的数量很多,反而会导致消费者降低购买,因此全球连锁超市阿尔迪就奉行简单原则:少量散装产品,价格便宜,对服务的需求也不多。宝洁公司曾将海飞丝洗发水的品种从26种减少到15种,其销量增加了10%。选择的范围小,顾客决策时就不用纠结,业绩反而提升了。

算大帐,少即是多

股市也是类似,拥有的选择越多,就越容易陷入矛盾,进而越难对比那些选项。产品和选择越多,到了一定程度,带来绝不是更准确,往往是更迷茫。因此,越是在一个充满未知和不确定性的市场中,简单的经验法则能和复杂的规则一样预测出复杂的现象,甚至能比复杂规则做得更好。这就是玉名提到过的我们要学会算大账,大因素对了,利润就来了,哪怕不选股,指数型利润也非常可观;而越是折腾小的因素,大因素错了,哪怕有利润,也是小利润。

巴菲特谈选股:“有一个很值得思考的思路,他说要先从能不能看懂开始,90% 的公司都被过滤掉了。我不懂的东西很多,好在我懂的东西足够用了。有些东西明知道自己不懂,不懂的,不能做。有些东西是你能看懂的。可口可乐,是我们都能看懂的,谁都能看懂。买的不是股票,是公司的一部分所有权。只要公司生意好,而且你买的价格不是高得离谱,你的收益也差不了。投资股票就这么简单。要买你能看懂的公司,就像买农场,你肯定买自己觉得合适的,没什么复杂的。”

理解巴菲特的这段话很难吗?并不难,难的是拒绝诱惑,而接受等待和寂寞,处于经济大周期就要多活跃,行业景气大周期就可以折腾,但处于弱周期时,低迷周期,就要耐心,因为修复型利润就是靠这样的周期酝酿,坚持算大账,就能够实现最终的因素。接下来,我们顺着这个思路,介绍更多行业因素和经验,供大家参考。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/272495.html