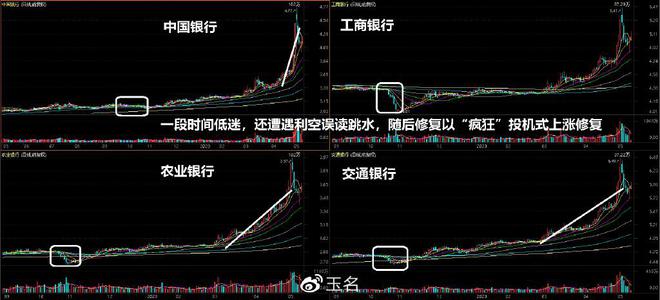

什么是价值投资者的关键?发现价值潜在标的很容易,甚至很多时候别人一说,1分钟就知道了;理解价值逻辑也不难,稍微花一些时间,几分钟也能理解;再深层次去搞懂行业因素,哪怕是几天时间研究资料也能会了。似乎一切都不难,为何做到的人很少呢?究竟真正难的是什么?是两个因素,第一是博弈的投资组合,这样才能活得久,这样才能见到。第二是明白,价值投资最后的实现,很可能是非价值的方式,这个才是最艰苦的,而理解了这个,也能明白价值投资疯狂阶段的成因,而这些都是传统价值投资模式中被隐藏和忽略的。长期低迷,与突然的疯狂,价值实现阶段的困惑在美股经常会有长牛、慢牛因素,但A股则往往不是这样的,即《A股价值投资的特殊隐藏因素思考》中提到过的,A股是典型的“炒过头、跌过头”现象。因此,不少股民会轻易地说,A股没有价值投资,是这样吗?并非如此,比如说如今大家对近期大金融感兴趣,如果小的局部来看,2022年9-10月份,地产断供潮的恐慌,让国有大行业都有一周10%+的下跌,那么这之后砸出来低点,走出来两波修复,这是一种价值修复。

比这个更大的是2020年疫情周期,银行业让实体经济1.5万亿元,容许零增长和负增长,这让不少投资者认为银行股不行了,呈现跳水,而随着2020年11月开始的修复,整个行业收复失地,创了新高。类似地在2015年资金杠杆股灾、2016年熔断大跌后,也有明显的价值修复。当然,最被大家记住的是应该是2014年那一波资金杠杆牛市时,大金融的爆发。

但如果我们将这个周期分解,可以发现至少从2013年初到2014年11月底,这整整2年的时间里,银行股几乎不提供任何利润的,但行业的业绩和成长性都很好,甚至一般不需要看的行业ROE指标都超过了18%,罕见的低估,而市场对此依然没有任何反应。而随后从2014年11月20日到2015年1月5日,30个交易日,指数涨了近60%,银行业如此稳健的板块也这样疯狂,其他行业的走势可见一斑。

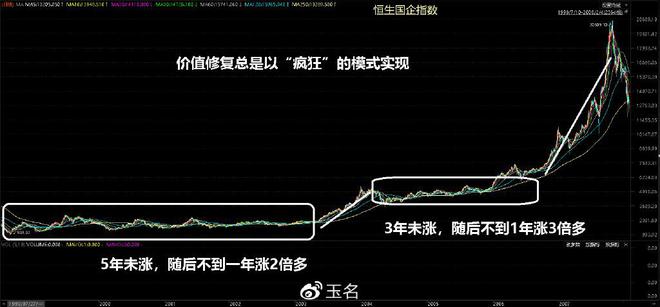

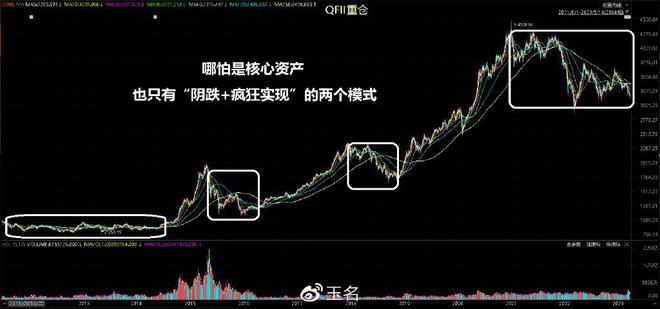

其实,也不是只有A股如此,还记得分析过的美股经历过几次10年不涨周期吗?随后,也有明显的快速修复。包括更早前的恒生国企指数,有过数年不涨而低迷周期,然后几个月指数大涨几倍。大家可能注意到了,这里面没有引用到任何个股,而是指数因素,这就是规避了很多人为控制的因素,以及所谓的阴谋论或“坐庄”等,毕竟能控制个股、行业,但想要控制整个市场大指数级别,这是很难的,一定是有其形成的原因,而是不搞懂这个,就很难实现价值投资。

别尝试去预测这样的走势这个现象之后,对我们操作有帮助吗?说实话是没有。因为这个现象对短线和长线投资者都没意义。对短线操作来说,这个博弈的条件极为苛刻,一般来说,都有长时间的低迷,如果将局部一个小的超跌反弹,看做是最“疯狂”价值实现,那就很可能套在里面,要等待很可能达几十个月级别的走势,才会解脱,这个不利于短线博弈者。

那么,对于长线投资者更难理解,因为本身价值投资的核心逻辑是价值啊,不是这种极端的走势,那是典型的投机思路,而且低估后博弈,高估后撤离,从低估到高估的过程是什么,并不需要知道,只是等待。因此,这个真正的意义是告诉我们,不要尝试预测市场的波动,更不要试图抓住买卖时机进行投机,也不要在价值投资时企图预测修复的具体进程和细节。那么,该怎么做,解决这个困惑呢?接下来,谈一谈实战中累积的经验,以及唯二实现价值投资的两种类型。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/272491.html