10月18日,国家统计局发布了三季度的各项经济数据,GDP、社销、人均可支配收入都不错,唯有一项数据依然“躺”在地板上。

先说好的方面,三季度GDP同比增长4.9%,前三季度累计增长5.2%,总量上突破91万亿元大关。虽无法和前几年的高速增长相比但考虑到全球主要经济体今年的经济都不怎么样,中国的三季度GDP数据还算不错。与此同时,年度增长率达到年初制定的5%的增幅目标没有太大的困难。

关系到内需的9月社销总额为3.98万亿元,同比增长5.5%。

继8月后已经是连续第二个月增幅扩大了,汽车、餐饮等消费大头均实现了正增长,居民消费信心逐步修复。当然,消费信心还没有恢复到最佳,慢慢来,向上的势头是好的。

和老百姓关系最大的是收入数据,前九个月的人均可支配收入接近3万元大关,同比增长6.3%,扣除价格因素后的实际增长率为5.9%。

需要说明的是5.9%的实际增长率是扣掉货币贬值因素后的实际财富增速,是实打实的收入增长,国民收入占GDP的比重相比去年同期略有上升,超过了45%。

说完好的讲讲不太理想的方面,房地产行业继续躺平,各项数据不尽如人意。

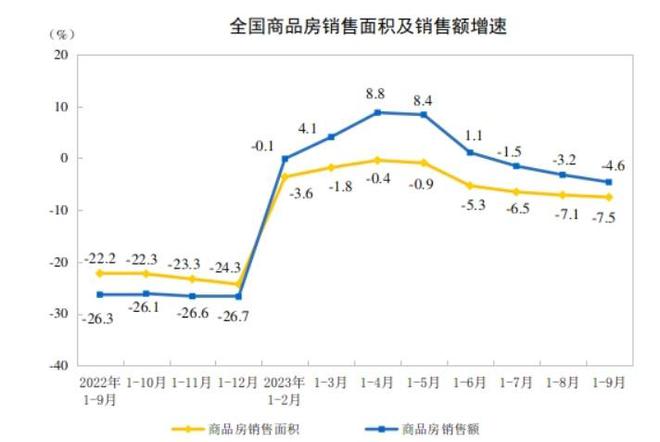

1—9月房地产开发投资额同比下降9.1%,降幅比1-8月扩大0.3个百分点。前九个月的商品房销售面积同比下降7.5%,销售额同比下降4.6%,下降幅度均比前8个月有所扩大。

房企不愿投资盖楼,居民没有买房的动力,这两点是楼市今年以来的最好写照。

无论从供给端还是需求端来看国内房地产市场依然不太景气,未看到楼市企稳反弹的迹象。

8月底至9月初部分新一线城市放松限购,比如房贷利率下调,首付比例下降,“认房不认贷”全面实施,新一线城市几乎全部放松限购,可诸多利好政策依然没能挽回人们对楼市的信心。10月已过半,仅就我身边的情况来看不比9月好多少,今年的“金九银十”成色不足。

数据发布后房企股价全线走低。A股方面,万科下跌2.25%、绿地跌2.35%、新城控股跌1.95%;港股内房上市公司的股价跌幅更大,恒大下跌8.62%、融创跌6.42%、龙湖跌1.16%,大型房企中也就碧桂园上涨了1.37%。

房地产市场低迷已经有一段时间了,9月以及三季度的数据与整体宏观经济数据格格不入,这个行业持续“躺平”是未来我国经济的主要风险点。

不管怎么样房地产市场在国民经济中的支柱作用是显而易见的。倒不是说房地产行业本身的体量大到无法替代,而是牵一发而动全身,这个行业链接的上下游产业实在太多,水泥、钢铁、建材、装潢、家具、家电、金融等都与房地产息息相关,产业链上的企业和从业人员数量繁多,对整体影响较大。

四季度中国经济的关注点在楼市上,中央及地方可能还会出台相关政策,持续利好之下楼市会否企稳反弹?时间会给出答案。以上纯属个人观点,欢迎关注、点赞,您的支持是对原创最好的鼓励!

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/272424.html