1

大家好,我系浪浪。

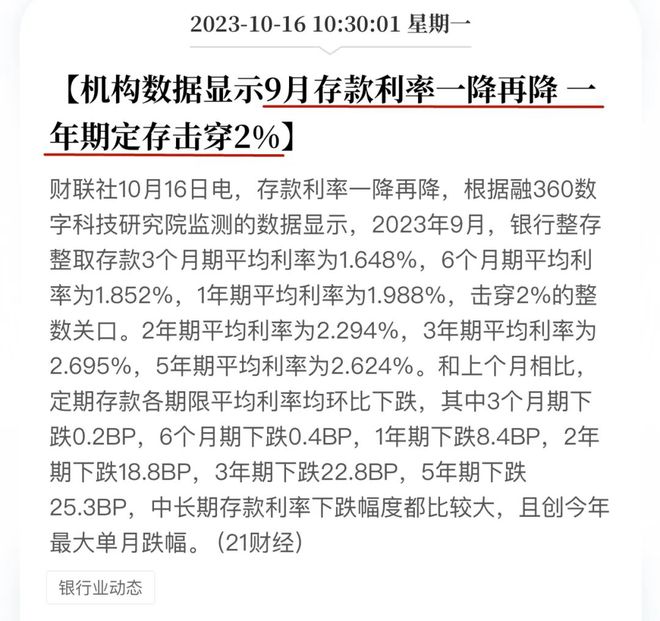

最近看到一则消息,银行一年期存款利率,已经跌破2%了。

这让我想起小的时候,家里的长辈会拿着一沓现金去银行存定期。

那时候存一年,有10%的利率。

我为什么记得很清楚呢,因为那时候有个富得早的亲戚,来我家喝茶的时候。

还专门提到,他有一千万放在银行里,一年赚100万。

给我幼小的心灵留下了深深的震撼。

当时觉得做个小孩好难,喜欢的玩具买不到,每天还要苦哈哈的写作业。

如果不小心做错什么事,还要被父母揍一顿。

但长大之后就简单多了,出去闯一闯,赚个1000万放在银行里吃利息。

以后就什么也不用干了。

直到长大之后才发觉,小时候所设想的美好人生,有很大一部分来自于时代的馈赠。

当时父辈们出去做生意,只要胆子大,十有九富。

现在是九死一生,甚至赚得多不多就又是另外一回事了。

当时银行一年能给10%的利率,没有任何风险。

现在一年定存跌破2%,小银行还怕倒闭不敢存。

你看这两件事,其实本质是一件事。

就是一个正常的经济体,在经济增速不断放缓的过程中,随之出现的资本回报率下滑和低利率现象。

很多人觉得,降低利率是为了放水,但这其实是一种片面的看法。

利率是资金的成本,需要跟资本的回报率所匹配。

低利率只是一个果,反馈的其实是社会的资本回报率降低了。

举个例子,之前房贷利率6%的时候,依然有很多人觉得太便宜了。

为啥呢,因为那时候存理财,也能拿到6%的投资回报率。

房子还能保持8%以上的年化净值增速。

相比之下,能贷到的这笔钱,四舍五入就等于不要钱。

这可不就是太便宜了么。

但是当资本回报率下降,理财变成2%,房价不涨反跌的时候。

6%的利率就太贵了,所以大家才会主动去杠杆,急着还房贷。

所以如果利率高了,企业和居民不仅不扩张,还开始主动缩表了。

这对经济来说可不是啥好事,那咋办呢。

就是得把利率给降下来,降到跟资本回报率相匹配为止。

比如说如果现在房贷利率降到了3%,那么估摸着也没多少人提前还贷了。

甚至买房的时候,增加更多贷款的意愿也会提高。

就像以前买车的时候,总有人说,现在利率这么便宜,贷款买车吧。

于是全款能买的,也选择了贷款,转而把现金投入到了理财。

这样整个社会的债务循环就启动了,经济也能蒸蒸日上。

那么现在债务循环是有点被打破的意思,最主要的原因是,大家都觉得借钱不划算。

一个是利率仍然太高了,我说的是实际利率。

另一个是资本回报率太低了,确实也没啥比较好的投资去处。

所以这两年才会出现存款利率一降再降的奇观,主要还是因为资本回报率太低了。

大家一算,收益这么低、风险这么高,我还不如躺在银行收利息。

而为了让利率贴近资本回报率,就得一边降低存款利率,提高大家的风险偏好。

一边降低贷款利率,鼓励居民企业举债扩表。

但目前来看,即便存款利率一降再降,居民的储蓄率也还是居高不下。

不消费也不投资,就把钱存着。

从这个角度来看,风险偏好没修复是表象。

核心是相对于资本回报率,目前的利率还是高了。

一旦存在套利机会,估计啥风险偏好都修复了…

当然储蓄的形式是有在发生变化的,比如保险就确实成为了不少储蓄资金的避险池。

这也是另一种对降息的反抗,你不是要降利率吗。

那我就干脆把利率锁死了,短期拿不出来消费也不投资了。

不过,现在险资也在逐渐放开对资本市场的投资比率。

从某种程度上来说,这也是对居民储蓄的另一种盘活了?

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/272257.html