10月18日,国家统计局发布2023年1-9月份全国房地产市场基本情况,前9个月,房地产整体仍处调整阶段,但在房地产优化政策作用持续释放下市场已有积极效应。

同一天,国家统计局副局长盛来运在国新办举行的2023年前三季度国民经济运行情况发布会上表示,从去年到今年,党中央、国务院高度重视,出台了一系列稳定房地产的优化政策,从现在实施的初步情况来看,积极的效应还是有的。从房地产投资情况来看,房地产投资是在继续下降的,但降幅收窄的。

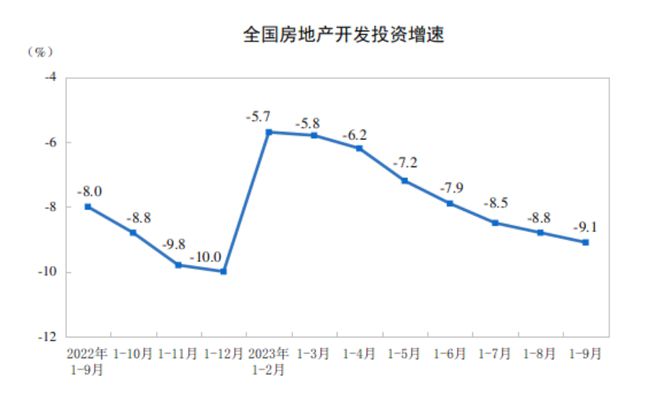

房地产开发投资同比下降9.1%

国家统计局数据显示,1-9月份,全国房地产开发投资87269亿元,同比下降9.1%;其中,住宅投资66279亿元,下降8.4%。

诸葛数据研究中心高级分析师关荣雪指出,受资金面紧张影响,房企开发投资信心依然较弱。 1-9月份,全国房地产开发投资额已连续17个月呈现负增长。1-9月份,全国房地产开发投资同比增速为-9.1%,降幅较此前有所收窄。

与此同时,房企新开工意愿仍然较低。不过,从数据来看,“保交付”持续推进,竣工表现改善,竣工面积同比增速连续9个月维持正增长。

根据国家统计局数据,1-9月份,房地产开发企业房屋施工面积815688万平方米,同比下降7.1%。其中,住宅施工面积574250万平方米,下降7.4%。房屋新开工面积72123万平方米,下降23.4%。其中,住宅新开工面积52512万平方米,下降23.9%。房屋竣工面积48705万平方米,增长19.8%。其中,住宅竣工面积35319万平方米,增长20.1%。

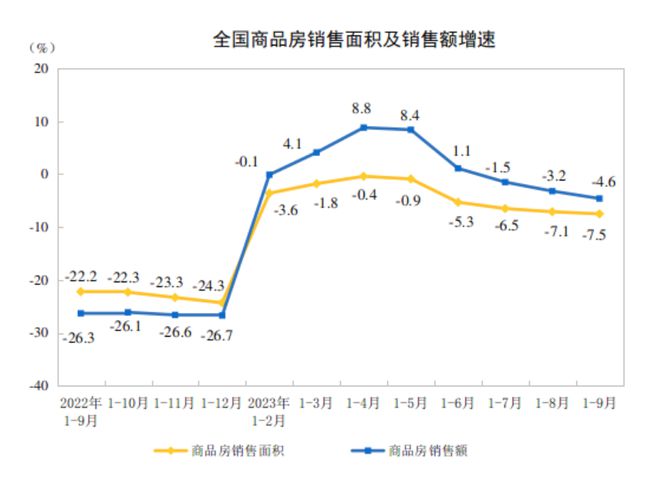

9月销售数据环比有所改善

从销售端情况看,商品房累计销售指标依然下行。国家统计局数据显示,1-9月份,商品房销售面积84806万平方米,同比下降7.5%,其中住宅销售面积下降6.3%。商品房销售额89070亿元,下降4.6%,其中住宅销售额下降3.2%。

诸葛数据研究中心指出,从9月单月来看,“认房不认贷”叠加重点二线城市限购松绑潮持续发酵,购房需求释放增多。同时,在房企推盘力度加大下,9月单月销售数据加速改善,环比涨超四成,但规模创近八年同期新低。数据显示,9月全国商品房销售面积10857万平方米,环比上升46.99%,同比下降19.77%;销售金额为10912亿元,环比上升41.57%,同比下降19.23%。

中指研究院市场研究总监陈文静指出,9月,各地政策出台频次加快,全面落实首套住房“认房不认贷”,广州放松限购政策,多个二线城市取消限购,同时供给端政策支持力度亦在增强,核心城市政策效果有所显现,但在居民收入预期尚未恢复、房价下跌预期仍较强等因素影响下,全国房地产市场活跃度并未明显回升,政策效果不明显。

从网签数据来看,根据中指研究院数据,北京、上海、广州等核心城市新房销售面积在9月中下旬出现上升,10月以来,核心城市房地产市场保持一定活跃度,但与政策出台节点相比,多数城市市场情绪有所回落,政策效果持续性明显不足。上周,国庆假期期间网签延后以及低基数下,重点50城新房销售面积环比增长159.7%,但同比仍下降5.3%,降幅有所收窄。

盛来运指出,房地产的调整有利于房地产向高质量发展方向转型。房地产也像其他产业一样,不可能持续保持高增长,到了一定阶段以后,出现调整是很正常的,而且这种调整是有利于淘汰落后产能,有利于结构优化。其认为,房地产持续高质量发展,还是有很强的支撑。

国家统计局数据显示,截至9月末,商品房待售面积64537万平方米,同比增长18.3%。其中,住宅待售面积增长19.7%。

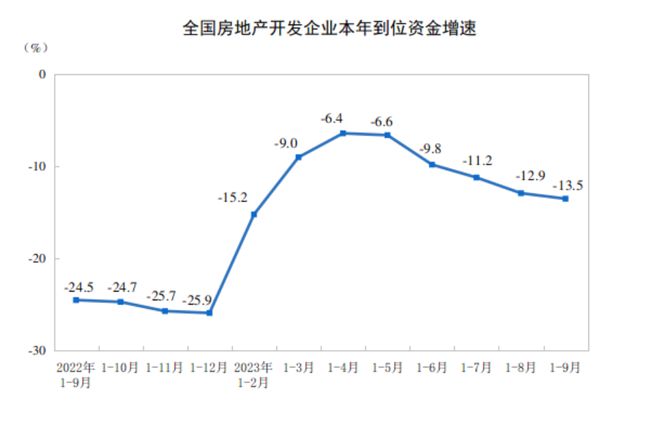

房地产到位资金连续19个月下滑

房地产开发企业到位资金方面,行业到位资金依然承压,累计同比连续下滑19个月。

根据国家统计局数据,1-9月份,房地产开发企业到位资金98067亿元,同比下降13.5%,跌幅扩大0.6个百分点。其中,国内贷款12100亿元,下降11.1%;利用外资36亿元,下降40.0%;自筹资金31252亿元,下降21.8%;定金及预收款33631亿元,下降9.6%;个人按揭贷款17028亿元,下降6.9%。

关荣雪提到,从各类资金来源来看,1-9月各类资金来源同比维持下滑态势,其中,国内贷款、利用外资和自筹资金累计降幅较上月有所收窄,均收窄超1个百分点;定金及预收款、个人按揭贷款累计降幅持续扩大。整体来看,行业整体资金下行速度略微放缓,不排除与房企在出售资产等自筹资金方面逐渐取得一定成效有关,但由于融资以及销售回款未得到明显改善,行业资金压力犹存。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/271766.html