程实 工银国际首席经济学家

以下观点整理自程实在CMF宏观经济热点研讨会上的发言

本文字数:3422字

阅读时间:9分钟

一、理论分析:滞胀背景下政策搭配的难点与重点

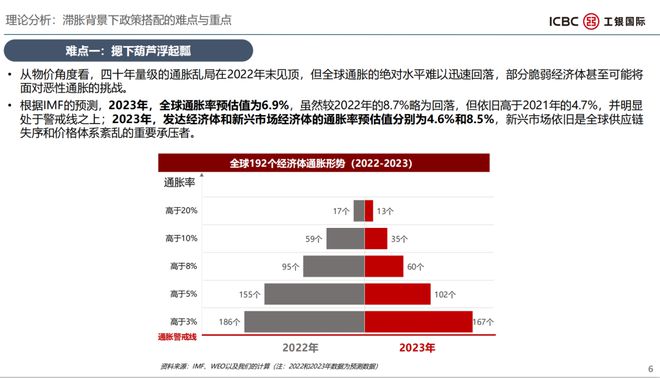

1、难点一:摁下葫芦浮起瓢

首先要回到中国所处的全球化背景中来。当前,我们刚刚经历了一场百年一遇的公共卫生危机,这是过去四十年来最大的供给冲击,供给冲击必然会带来滞胀。而在滞胀的大背景下,所有政策搭配都难以兼顾多元化的政策目标,这就是第一个难点,摁下葫芦浮起瓢。

从当前全球经济滞胀状况来看,在全球192个有统计数据的国家中,依旧有179个国家过去四年复合经济增长速度大大低于历史中枢水平。因此,全球宏观经济增长远远没有回到正常状况,并且宏观压力也会在微观国民财富中明显地体现出来。

从通胀角度看,虽然中国通胀没有太大的压力,但全球通胀在过去几年供应链断裂过程中表现非常明显。截至今年,全球通胀率依旧高于6%,超过全球警戒线。在复杂的滞胀格局下,所有国家做政策搭配是非常困难的。

根据IMF对全球经济的最新预测,全球经济2023-2024两年最大的特点是:低增长、高通胀、弱贸易。这也会对政策搭配造成更大的难度。货币政策和财政政策在时间和空间上都有可能互斥,这在全球也有非常多的案例。因此,财政货币政策搭配的难点就在于难以两全,难以取舍。

在当前的高通胀背景下,财政货币政策如果没有搭配,容易形成利率和债务的负面螺旋,这种情况下,我们的滞胀格局会进一步加剧。所以,当前的难点是要面对滞胀格局做出相应政策搭配,但政策搭配又是非常困难的。

2、难点二:有无政策搭配天壤之别

我们对全球主要国家做了相应的实证研究。我们发现,财政政策和货币政策在同向发挥作用时,会产生更大的效应。反之,如果二者出现冲突,则会导致更大的灾难。当前的重点就是在失衡状态下寻找一种均衡解。财政政策和货币政策搭配的关键点是,这二者中有一个要有相应的约束,否则如果二者都没有约束或者都有约束,最终就会导致没有稳定的均衡解。对于整个宏观经济运行而言,要在两种均衡解——主动型货币政策+被动型财政政策或者主动型财政政策+被动型货币政策组合中,寻找更适合自己的答案。

我们的实证研究分析了总供给冲击背景下,两种类型的均衡解对哪种国家更好。实证结论是:主动型财政政策+被动型货币政策在总供给冲击下对产出与私人消费造成的扰动更小,更能够起到应对“滞”的压力的作用。在总供给冲击下,我们发现主动型货币政策+被动型财政政策的组合在控制通胀上效果更好。这对于理解当前中美货币政策非常有帮助,因为对于中国和美国来讲,“滞”和“胀”同时存在,但美国的压力重心更多在“胀”一侧;而中国的压力重心则更多在“滞”上。美国采用主动型货币政策+被动型财政政策的组合,主要目标是控制通胀,中国采用主动型财政政策+被动型货币政策的组合,更多的则是促进经济增长。

这一学术分析视角对中国的货币政策搭配的启示在于,在特定总供给冲击导致滞胀的全球背景下做出中国宏观政策搭配,需要重视以下四点:方向确定、细节灵活、重心平衡、理性指引。具体如下:

一是方向确定。要有明确目标,当前滞胀背景下政策目标更加多元,很容易碰到政策调控中的米德冲突,我们会面临工具少而目标多的困境。所以一定要有优先级,要非常明确我们最想要的是什么。

二是细节灵活。财政货币政策的出台如何更好地实现其效果,关键不仅是我们想要做什么,更重要的是我们怎么做。

三是重心平衡。要考虑不同产业行业受到相应的影响,在供给冲击下不同行业受到不对称冲击非常明显,发展过程中要维持重心平衡。

四是理性指引。宏观政策搭配一定要和市场有充分的沟通,否则,往往会导致政策效果和预期有较大的偏离,这是关键。

总而言之,当前在全球总供给冲击下,宏观政策的搭配非常困难。但我们仍然要迎难而上做出选择,否则结果会更难。在滞涨的背景下,政策搭配的关键在于要方向确定、细节灵活、重心平衡、理性指引。

二、实证研究:财政货币政策搭配如何支持消费

消费对中国的重要性不言而喻。消费既是短期稳增长的重要抓手,又是长期经济向内生型、主导型模式转型的关键。因此,党中央、国务院对于当前中国经济的分析中就指出,当前政策搭配目标的核心就是恢复并扩大内需,消费又是最重要的主体。

如何通过宏观政策搭配更好地实现促进消费增长的目标?我们对中国、印度、巴西、南非、印尼、墨西哥等典型的新兴市场国家做了实证研究。由于新兴市场国家和发达国家的消费整体状况,比如国民收入水平、边际消费倾向变化、传统消费习惯等方面存在巨大差异,因此,我们的实证研究聚焦于新兴市场国家。

我们的研究有两个重要发现。第一个重要发现是财政赤字的变化对长期居民部门的消费支出产生了显著、非对称的影响。实证结果表明,当财政赤字率上升1个百分点,新兴市场国家居民消费支出长期将上行0.21个百分点。然而,长期财政赤字下降对居民消费支出影响并不显著。因此,我们要以积极的财政政策来支撑中国的消费增长。对于不同居民收入水平受到财政赤字的影响,我们也做了结构性分析。居民消费部门对于财政赤字的反应比较敏感。对于资本账户受管制的经济体,财政赤字和通胀的正相关性会减弱,这进一步会放大财政政策对居民消费行为影响的效率,这对中国是非常有启示的实证结论。

第二个重要发现是货币政策对新兴市场国家居民消费支持作用弱化。理论上,货币政策影响居民部门的消费,主要是从影响资本收入和劳动收入两个维度来影响收入,进而影响消费支出。货币政策变化对新兴市场居民消费的影响与发达国家完全不同,这表现在新兴市场国家的边际消费倾向仍然由劳动收入主导,因为绝大多数居民财产性收入比较少,他们主要的收入来源是劳动收入,因此货币政策的宽松或者边际宽松对于整个新兴市场国家的居民部门消费增长的影响,相对于发达国家是偏弱的。而发达国家的资本市场更偏向宽松的货币政策,货币政策的宽松通过资本渠道对居民部门财富产生一定的影响。而对于新兴市场国家而言,这一渠道的影响则相对较小。

新兴市场国家居民部门的劳动收入更容易受到外生冲击的影响。这时,货币政策对居民边际消费倾向的影响相应弱化。在发生供给冲击时,一般情况下新兴市场国家的居民部门劳动收入会受到显著影响,这时货币政策对提振居民边际消费倾向的影响会相对偏弱。另一方面,我们把中低收入部门和高收入部门进行了区分,得到了相应的实证结论。实证表明,货币政策对于新兴市场国家中低收入家庭部门的边际消费倾向的影响显著强于对高收入家庭部门边际消费倾向的影响。因此,货币政策虽然对于新兴市场国家居民消费提振相对发达国家来讲影响相对较小,但是对于中低收入部门的影响显著高于对高收入部门的影响。

基于这些实证分析,我们得出了对于中国当前货币政策搭配,如何更好地实现支持消费目标的政策建议。我们发现,宽财政、稳货币、重结构、强目标的财政货币政策搭配更有助于实现中国消费稳定的可持续增长:

第一,宽财政。中国家庭部门的可支配收入已经有所回落,在居民消费过程中,财政政策需要发挥更加重要的主导性作用。

第二,稳货币。在货币政策方面,有专家提出,中国的M2增速和M1增速间有背离,这种背离在某种程度上表明了货币政策对于提振当前中国边际消费倾向的效应相对不如发达国家明显。在此背景下,货币政策会更加偏向于通过稳定灵活的基调来实现维持金融支持实体经济的根本目标。

第三,重结构。这强调了通过共同富裕政策优化中低收入部门消费增长对中国消费筑基的重要意义。对中国而言,关于消费最重要的故事不再是消费升级,而是消费筑基,这是未来中国消费最重要的趋势和亮点。与广大劳动人民群众衣食住行用的增量提质密切相关的服务性消费和基础性消费的增长,实际上会成为中国未来消费最重要的支撑点。

第四,强目标。要增强目标的可引导性,通过货币政策目标预期的引导来实现政策的传递效果,传递路径会更加有效。

以上就是基于对新兴市场国家财政货币政策的实证分析,得出的对如何更好地支撑中国消费增长的政策建议,即宽财政、稳货币、重结构、强目标。

王晋斌:巴以冲突搅动全球金融市场,影响会比乌克兰危机更大吗?

袁海霞等:关于商业银行参与政府性债务重组的思考与建议

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/270356.html