进入2023年下半年,经济复苏态势进一步巩固。第三季度制造业PMI重回扩张区间,同时广州松绑住宅限购措施支持房地产业,消费市场也受惠于暑期旅游热潮的人流高峰,而跨境电商海外加速扩张,带来了对广佛仓储设施的大量需求。

而在房地产运营领域,业主租赁策略仍然较为务实,空置去化仍是主要诉求,辅以租户优化,对于财务指标则较为灵活。

据CBRE世邦魏理仕监测,2023年第三季度,位于琶洲和国际金融城两个优质写字楼进入市场,带动业主自用以及关联企业升级进驻;暑期文旅消费带动租赁回暖,核心区商业受惠,尤其是餐饮业,带动商业租赁成交的增长。在大宗投资市场,广州交易总额13.2亿元,环比减少58%,较去年同期也减少46%。

写字楼

以价换量取得成效

2023年第三季度,广州录得两个项目,共计10.6万平方米的新增供应进入市场,前三季度累计供应量49.2万平方米,同比增长61.5%。位于琶洲和国际金融城的新项目入市,带动业主自用以及关联企业升级进驻,预租总面积超过4万平方米。

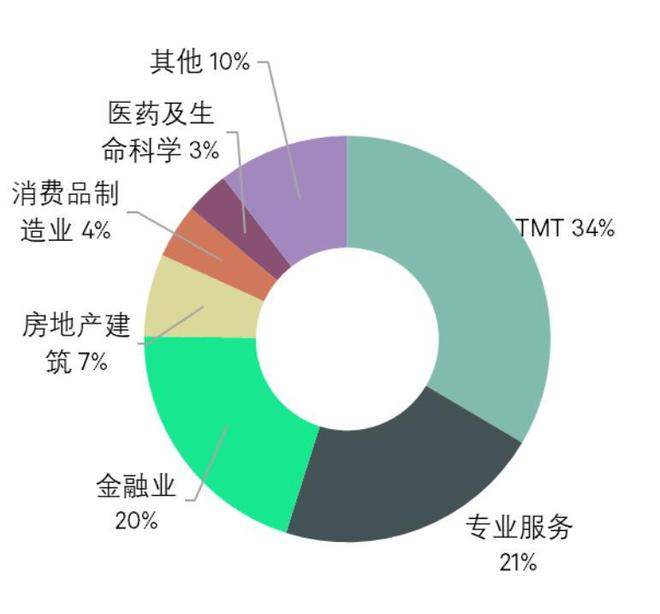

按行业来看,TMT表现稳健,第三季度跃升至需求首位,其次是专业服务业和金融业。TMT行业中,以平台互联网和软件开发企业的扩张或升级活动最为突出;专业服务业中的律师事务所扩张态势依旧,并多在原有办公楼宇扩租,且该类租户继续青睐核心商务区,令珠江新城的空置率环比改善0.8个百分点至11.5%;金融业的新租则以证券、基金等非银金融为多。

2023年第三季度市场租赁需求来源分析

随着市场可选面积增多及租户议价能力不断提升,部分企业结束观望,考虑对办公点进行整合、搬迁以适应业务的发展,同时要求不增加甚至降低租金成本。业主抓住机会力争成交,通过加大租金折让以及积极提供定制装修等服务来争夺品质租户。

基于此,全市租金面价仍处于下行通道,环比下降1.5%,降幅环比扩大0.9个百分点。珠江新城、天河体育中心、越秀和琶洲等重点监测区域均录得1.0%-1.6%的租金下跌。楼宇质素更高的甲级写字楼租金环比下调1.4%,较乙级写字楼的表现更稳健,后者租金环比下调1.8%。

据世邦魏理仕华南区顾问及交易服务部办公楼负责人程志文介绍,2023年第四季度,新兴区域还将有两个项目、共计19万平方米的新供应落成,若新项目如期入市,全年供应量达到68万平方米,同比增加24%。

“近期我们观察到,有金融业和专业服务业企业在租赁期结束后,从核心拓展区回流至核心商务区的情况,这不仅说明核心区租金调整水平已开始符合租户对租金成本的预期,还凸显了区域的产业属性以及上下游协同发展对于企业制定租赁计划的重要性”,程志文预计,未来四年广州将迎来年均供应量超过80万平方米的峰值阶段,这将成为新兴区域巩固产业聚集和核心区优化租户结构的重要窗口期。”

零售

暑假消费带动租赁回暖

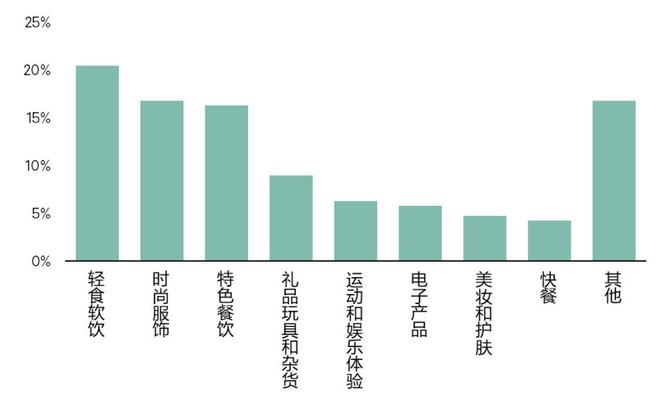

第三季度广州迎来暑期消费高峰,人流量显著增长,8月全市客运量较6月增长了24%。核心区商业受惠,尤其是餐饮业,带动商业租赁成交的增长,大部分商场的空置面积都有所改善。

具体业态来看,轻食软饮、时尚服饰、特色餐饮、玩具礼品和娱乐体验业态成交个数占比排名前五位。其中,轻食软饮品类中,除了茶饮咖啡保持活跃外,茶饮品牌新创立的糖水类单品店也在尝试进行连锁化发展,拓展至天河路;而国际服饰品牌首店继续落子天河路和珠江新城,包括开设于天河路的法国服装品牌CARVEN,以及进驻珠江新城的Maison Margiela旗下副牌MM6;新能源汽车在购物中心的新成交占比持续下降,部分品牌的拓店重点转向街铺等其他零售物业,开设展示店铺或4S店。

而片区表现方面,天河路业主积极引入国际香氛品牌,如Penhallegon’s潘海利根、MFK和Loewe香水等,均为广州首店。

2023年第三季度市场租赁需求强度分析

租金方面,市场持续回暖及空置下行让业主信心有所回稳,租金跌幅收窄,三季度全市首层平均租金报每日每平方米25.5元,环比微跌0.4%。事实上,首层招租仍然面临零售业态扩张谨慎的问题,知名连锁品牌有望获得更有利的谈判条件。

据世邦魏理仕中国区战略顾问部商业咨询负责人钟廉军介绍,第四季度将迎来供应高峰,广州将有四个项目,合共26万平方米的新增优质零售物业落成,包括两个核心商圈的小面积项目。

“国庆黄金周多项旅游数据重回2019年同期水平,且制造业和非制造业PMI均在三季度获得回升,处于扩张区间,显示经济复苏向好,这都利于消费市场的持续增长。同时,伴随多家知名国资龙头商业运营商进入增量市场,广州核心区存量项目的改造升级、扩容等节奏也明显加快,呈现出更为激烈的竞争态势和积极的市场活力。”

大宗投资

个人投资者活跃

数据显示,2023年第三季度,广州投资市场录得三宗成交,交易总额13.2亿元,环比减少58%,较去年同期也减少46%。

本季度统计的成交中,零售商业是最主要的投资物业类型,按交易金额计算占比超过七成,包含越秀区的住宅裙楼项目和天河区的整栋零售商业物业。另外一个成交标的是位于海珠区的商务园区项目。

开发商出售持有物业是三季度主要的标的来源,广州和周边市场都录得多宗成交:万科向广百股份出售位于天河智慧城的商业项目;某开发商出售位于金沙洲的酒店和商场项目给个人投资者;顺德一个烂尾写字楼被法拍,成交金额约1亿元,为评估价的70%。

从买家来源来看,投资者呈现本土化的特点,包括个人投资者、本地城投和地方国资企业。其中个人买家在近期较为活跃,在多宗法拍和资产成交中把物业收入囊中。这类买家特别青睐业主处置的体量和成交总额较小的物业,以金沙洲的成交为例,单个物业的成交金额不高于人民币3亿元。

世邦魏理仕广州分公司副总经理、广州投资及资本市场部负责人苏俭婷表示,“物业持有方为加速处置物业,愿意在价格上作出折让或提供更灵活的条款来促进成交,尤其是供应量大、需求仍在恢复期的非核心区。投资者可抓住机会,根据市场变化及时调整投资策略。”

采写:南都·湾财社记者 王艳玲

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/269888.html