文│吴景平

中国金融业有着悠久的历史,无论票号还是钱庄,都有数百年的历史,但其中的新式银行业,是在1840年鸦片战争之后才出现的,最初是在若干通商口岸登陆的外商银行,过了半个世纪之后,到了1897年,才出现了第一家中国人自办且股本均为本国资本的银行——中国通商银行。此后,华资银行业发展迅速,与外商银行、本国钱庄形成鼎足之势,到了20世纪30年代,俨然成为中国金融业前行的引领者。

与钱庄、票号等本土传统金融机构不同,华资新式银行业在其萌生阶段,便有着合法性的认定问题;银行通常采行股份制的公司组织,不仅要受到公司法的规范制约,更有银行业专门的制度性规定。自19世纪70年代到清朝末年,是近代中国银行制度的形塑时期,而对银行制度形塑起直接作用的,一是政府当局,集银行制度文本的颁行者与银行运行监管者于一身;二是作为投资人和经营者代表的绅商,逐渐形成银行资本家群体。

近代银行制度的早期构想

中国通商银行大楼

在金融史的研究中,通常以1897年设立的第一家华资银行——中国通商银行的章程,以及此前盛宣怀在奏呈设立银行时的有关说明,视为近代中国银行制度建立的开端。但是,至少在中国通商银行开业的20年前,设立华资银行已成为洋务企业家和相关地方督抚之间认真讨论的话题。如1876年春《申报》报道称,曾任怡和洋行买办、时任轮船招商局总办的唐廷枢,与福建巡抚丁日昌“商酌,拟由中国纠聚股份设一大银行,并在东洋各埠及英京伦敦亦设分行。”该报道称:“此信确与否,固尚未悉,惟商客无银行来往,生意必不能畅行。”后续的报道还提到了拟设银行的“章程”内容,如采取招集股本的方式、分期逐次缴齐股款、仅限国人认股、银行开始地点等。可以认为,洋务企业家倡设银行的主张,首先代表了商界的利益,但也得到了有关地方督抚的认可和支持。

此后,洋务派官员积极倡设银行,但屡屡受挫,“银行之议,久未图成”。1885年9月间,北洋大臣兼直隶总督李鸿章曾向户部提交一份银行章程,结果户部以该章程“只计其利,不计其害,且又假手洋商,使利归外人,害遗中国,逐款奏驳,事遂中止”。但是,各方创设银行的努力并没有停止。1886年1月,《申报》刊登了一份佚名绅商拟呈李鸿章“宪鉴”的《有限国家银行章程》,以及该佚名绅商致“宫太傅中堂阁下”即李鸿章函,其中强调了“中国仿设西法银行”的必要性,要求当局“准令招商,聚集巨股,妥善施行;中国国家派员察查,可以坐收利权;纵有折阅,亦无关碍。”从章程中可见,该绅商向李鸿章提议设立的银行虽然冠名“国家银行”,其“国家”属性的体现,主要在于获得清廷批准而设立,派大员督办,以及办理诸多政府业务,但并无官股所代表的政府投资,采行的是较典型的官督商办体制,即监督权归政府,经营权和利益归投资商,如果说政府有所得益的话,实际上也只是作为特殊的客户而言;强调政府“可以坐收利权”而无关“折阅”,正是从商人的本位出发而最易打动政府的利益关系说辞。应当说,这是以商人利益取向为主的银行制度文本。

印有李鸿章头像的大清银行兑换券

虽然这份章程关于设立“国家银行”的提议没有见到下文,但李鸿章于一年之后直接饬令津海关监督周馥、东海关监督兼办轮船电报事务盛宣怀、会办轮船招商局务马建忠,与驻美公使张荫桓推荐的美国传声公司商人米建威,面商合议《华美银行章程》12款及专条1款。李鸿章对于这份由美国商人与他所指定的若干官员拟定的章程颇为满意,“察核所拟尚属妥当,俱可照准”,即令双方签押,一份存北洋官署,一份由米建威带回美国,落实美商投资。这份章程同样是官督商办、政商合作的制度安排,只是把“官督”确定为银行置于北洋通商大臣的“保护维持”之下以及主要人事安排和重大业务须得到“批准”,而股商的权益和对官衙的义务,都有明确的规定。同时还有一份《华、美绅商集股设立中国官银行草议》,对于银行的官、商两方面属性和两者之间的关系,有更清楚的表述。

就“官”的属性而言,该《中国官银行草议》第一条便强调,该银行“禀蒙北洋商宪李傅相允准督理,故名中国官银行”,“应就近在天津设立总行”;在总共22条款中,明确提到须经过“商宪”即李鸿章“督理”、“定夺”、“节制”、“奏准”、“批定”、“批准”、“察核”等处的,就有13条之多,涉及该银行开设的合法性以及多个方面。提供给李鸿章使用的免息款项的数额亦高达200万两。“商”的属性来看,则几乎体现在每一条款中,同样在第一条就写明“本行系有限公司,由华美各绅商集股在中国开设”;其他如规定股本总额为“先集资本银五千万两,由中美各绅商均听入股……如生意兴旺,原集股本五千万两不敷应用,再集股本银五千万两,仍只准华、美各绅商添入”等等。

作为洋务运动最主要的推行者,李鸿章对办银行必须采取官督商办体制的主张则是非常明确的,在他主办的一系列洋务企业中,如轮船招商局、开平矿务局、上海机器织布局、电报招商局等一样,均采取了同样的制度。更值得指出的,是李鸿章与洋务企业家群体之间的密切关系,如他在上述洋务企业中对怡和洋行买办唐廷枢、宝顺洋行买办和保险公司创办人徐润、太古洋行买办郑观应等人,既加以信任重用,又有着督饬和控制,两者之间在思想取向上则互相影响。这些人都是办银行须实行官督商办制度的倡行者,在李鸿章为代表的近代中国银行制度的早期构想中,所体现出来的正是当时洋务企业中的政商关系。

第一家华资银行的制度文本

甲午战争中国战败后,清廷发布令各省筹拟变法自强上谕,于是出现了多个官办银行的方案,此时不仅是洋务派地方督抚,而且参与廷议的高层京官,都对设立新式银行的必要性以及基本制度有了相当程度上的共识。

就在顺天府尹胡毓棻、御史张仲炘提出设立“官银行”方案不久,1896年11月,曾为李鸿章幕僚且协办、督办过多个洋务企业,以四品京堂候补督办铁路总公司事务的盛宣怀,在其奏呈自强大计折附片中,提出了创设“商办”银行的具体方案。盛宣怀所提出的设立银行的主张,虽然本质上也是官督商办体制,但在政商关系上有了新的制度设计。他明确指出,虽然一般说来银行制度文本要“善于中国之票号、钱庄”,并且有“国家任保护,权利无旁扰,故能维持不敝”,但如果“执官府之制度”搞官办,必然重蹈咸同年间“部钞殷鉴”。在他看来,“银行者,商家之事,商不信,则力不合;力不合,则事不成。”他的基本构想,就是在制度层面,明确规定新设之银行是“商行”、要招商股、“悉由商董自行经理”,而非“官银行”“国家银行”。

盛宣怀的奏折引起了清廷的高度重视。光绪帝在看到该奏折后,便面谕军机处:“银行一事前交部议,尚未定局。昨盛宣怀条陈,有请归商办之议。如果办理合宜,洵于商务有益,著即责成盛宣怀选择殷商,设立总董,招集股本,合力兴办,以收利权”。军机处即传知总理各国事务衙门、户部以及盛宣怀本人遵办。这也是清廷批准举办本国银行的第一例,预示着第一家华资新式银行——中国通商银行即将问世。

中国通商银行的基本制度文本,主要体现在1897年2月20日定稿的《中国通商银行大概章程》之中,这个章程是盛宣怀与他所选择的“殷商”即“商董”和从中产生的“总董”们反复商讨而形成的,在政商关系方面,提出不少具体意见。如“拟请特简大臣督办,并派大员总办”;“由户部筹定资本一千万元为额,先拨二百万元以便建造屋宇,购买印票机器”;“股东所买股份即系自己产业……股东公举董事至少五人。董事中再推某为总董,某为副董,某为本行总理,均须有股份稍多之人”等等。

中国通商银行上海通用银元券拾元

盛宣怀把光绪帝的谕旨做了进一步的发挥,并将其作为银行章程的第一条:“中国创设银行已奉上谕,选择殷商,设立总董,招集商股,合力兴办,以收利权,并请户部酌存官款,自系为通商兴利起见,此系奉特旨开设之银行,应即名为中国通商银行,以示商股商办,而官为护持,与寻常商家银行不同,用图推广,俾垂久远。”这也是盛宣怀对于理想化的官商关系基本原则的概括。该章程修订后总共22条,包括公款汇存、用人办事、总行所在地、股本、股利、报效、分支行、纸币发行等主要方面,呈送清廷,希望一并获得批准。总理衙门虽然原则上肯定该章程“就大概办法而论,亦颇周备”,但对多项条款提出异议和修订意见,盛宣怀在与通商银行各总董商议之后,即作出针对性的回复说明。如章程将总行所在地定为上海,在北京设分行,总理衙门则认为“京都若为分行,似觉外重内轻,不足以崇体制”,主张在北京、上海两处均设总行。对此,盛宣怀坚称“上海为中国通商第一口岸,应以上海为银行总汇之所,以便中外交易”;“而京都既非通商码头,股份不多,又无总董,势必隔膜”,但同意“京都、上海均称为中国通商银行,其余各省、各埠则称为通商分行”。又如,在银行盈利分配安排方面,章程规定在股东官利除外之余利中,先提公积金及分给总、分各行董事人等酬劳,其余按十成分,以八成分给股东,以二成报效国家。总理衙门提出,应于官利、公积、花红之外,按十成分派,应提五成报效公家,盛宣怀则坚持章程原定二成报效的规定,并声称若银行实际利薄,则遑论报效。总理衙门要求中国通商银行承诺照汇丰银行一样,随时以一二厘的低息向清政府提供数十万或数百万的急需贷款,也为盛宣怀所拒绝。值得指出的是,在收到盛宣怀代表通商银行总董的回复之后,总理衙门并没有坚持原先的要求,而是肯定了盛宣怀与“各总董详筹妥议,具见实事求是之意”,同意通商银行“及早开办,其有未尽事宜,仍随时声复本衙门可也。”

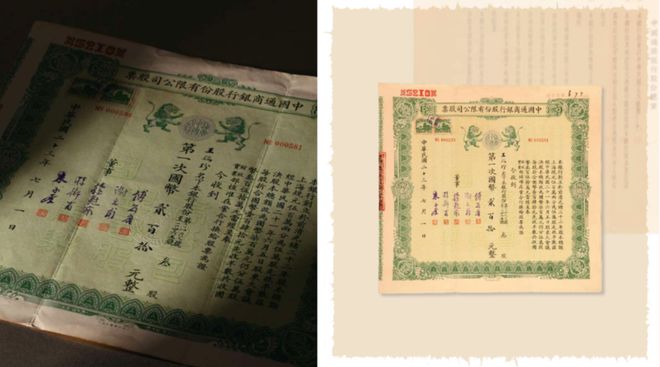

中国通商银行股票

中国通商银行是“奉旨开办”的,盛宣怀本人是以“候补四品京堂”的身份被上谕指名办理开办事宜的,其章程各条款获得了总理衙门的核准,这些是中国通商银行得以在1897年5月27日在上海开业的基本制度性保障,也是该行“与寻常商家自行开设银行不同”所在。但是,中国通商银行的基本属性依然是商办银行,其股本均为商股,根据章程,中国通商银行额定资本500万两,先收半数250万两,包括“盛大臣认招轮局、电报两局华商股份一百万两;各总董认招华商股份一百万两;其余五十万两,应听各口岸、各省会华商投股。”中国通商银行并没有严格意义的官股,但开办时准领生息官款100万两。总的来看,围绕中国通商银行设立的制度安排,清廷在官商关系方面,基本上接受了盛宣怀所提出且代表商董利益的“商办官护”的安排。

1897年中国通商银行的设立,既代表着华资新式银行业的产生,也标志着近代银行制度在中国已经不仅仅是字面和文本上的,而且已经生根萌生。虽然相应的谕旨和总理衙门核准的中国通商银行章程都是特定,并非开办其他华资银行时可以直接援引,但却是尔后中国出现新式银行业和相应制度文本体系的先声。

华资银行业制度文本初成体系

大清户部银行旧址

继中国通商银行的设立之后,1905年户部银行的设立,代表了国家银行制度或者说官办银行制度在中国问世。

应当指出,还在盛宣怀为设立第一家华资银行而广为征求制度性文本的方案时,尽管“官督”、“官助”名义下的“商办”是主流性的主张,但也不乏“官办”为先、“官办”为主的意见。盛宣怀曾收到过一份列有六方面建议的“银行管见”,开头便是“银行宜官设也”,提出:“今日之开银行,商办必不成。惟有奏开官银行,以户部为纲领,南北洋为枢纽,各省为脉络,庶可一气贯通,天下利权在握,然后朝廷特简一熟悉商务之大员督办其事,则商股可不招而集,奸商市侩为我指挥,商务之不兴,吾未之信也。”这与盛宣怀“银行只可商办”主张在本质上是不同的,因而没有为盛所采纳;但却与近十年之后开设的户部银行的制度性文本,有着共同的“官办”取向。

1904年3月初,清廷财政处在关于试办户部银行的奏折中提到:“中国向无银行,各省富商所设票号、钱庄大致虽与银行相类,特公家未设有银行相与维系,则国用盈虚之大局,不足资以辅助。……现拟先由户部设法筹集股本,采取各国银行章程,斟酌损益,迅即试办银行,以为财政流转总汇之所。”根据户部拟订和奉旨“依拟”的《试办银行章程》将户部银行定位于“中央银行”,但其明确规定的采用股份有限公司制,则是以后各银行都采行的制度;而关于与政府财政当局的各项条款,其体现的基本原则也为嗣后政府银行的条例、章程所沿袭。

1908年户部改为度支部后,户部银行改名大清银行,原先的《试办银行章程》经奏准改为《大清银行则例》。值得注意的是《则例》较具体地规定了大清银行“不得”经手的方面:“大清银行除上开事项外,不得再营他业”;“不得将本行股票作为抵当之物,亦不得自行买回”;“除营业应用地基房屋外,不得将不动产买入或承受”;“不得以行中款项营运他项工商事业。”

大清银行第一次会议官商合影

总体看来,户部银行和大清银行是官股占有一半的国家银行,承担着清廷重要的财政与金融职能,其基本制度体现了清政府的支配性的地位,但也反映了中国金融制度早期近代化、规范化的轨迹。

1907年底邮传部奏请设立交通银行,则有如下几方面的考虑:自办并振兴等交通事业四政之需;经办京汉路赎路债票股票;借款所办铁路各款之存储;经办轮、路、电、邮各局存款;办理国外汇兑。根据邮传部所拟并奉旨“如拟”的《交通银行奏定章程》七十四条,交通银行的基本制度体现了“商”与“官”两方面取向的结合。如《章程》宗旨的第一条便宣布:“交通银行纯用商业银行性质,由邮传部设立,官股四成,商股六成,一切均照奏定商律办理。”对于私人存款,规定“应按照外国银行通行规则办法,妥为收存营运,不能问其款之所从来”,“非持存款凭券不得用官力向银行强迫阅帐查办,致使银行信用稍有损碍。”在向官府借款方面,强调“该行系官商合办之业,凡各部省、各地方官,虽因公事,若无抵押的款,不得违章挪借,致失国民信用。”与户部——大清银行相比,交通银行带有更多商业银行的特点,而与政府财政较少直接的关联。

除了上述专门针对国家银行的《试办银行章程》《大清银行则例》,以及邮传部主管的《交通银行章程》之外,其他商业银行的章程规则也有获得奏准或咨准。当时清廷已经意识到,除了政府直接控制的官办银行之外,将陆续出现“普通银行”,亦即“民立银行”:“东西各国有中央银行,复有普通劝业储蓄各项银行。考其制度,约有两端:一为国家银行,由国家饬令设立,与以特权,凡通用国币,发行纸币,管理官款出入,担任紧要公债,皆有应尽之义务。一为民立银行,为商民之所请立,必由政府批准然后开设,大旨皆与商民交易,凡其集股数目,营业宗旨,以及一切办法,均当呈明于户部,而款项营业情形仍须随时报告。”有鉴于此,1908年2月度支部颁发了《银行通行则例》共15条,其第一条即规定,凡是开设店铺经营所列银行业务的,无论用何店名牌号,总称之为银行,皆有遵守该则例之义务。这一规定就其本质而言,确定了银行业作为金融业代表性行业的地位,而钱业等本土传统金融业均被归入该法规的适用范围,不复有单独法规颁行之可能;《银行通行则例》较明确地规定了银行的业务范围、申请开设银行核准注册的基本程序和申报内容、银行开业后按期向政府申报资产和收支情况并须向社会公布,但对于银行开办资本未设最低限额。根据《银行通行则例》,各省官办或官商合办之行号,亦须限期申报注册,并遵守则例;官办行号每省会商埠只准设立一所,商办金融机构的数目则无相应的限制。同年,清政府还颁布了多个关于银行业的条例,如《银行注册章程》《储蓄银行则例》《殖业银行则例》。可以认为,清末已经形成了华资银行业制度文本体系,尤其是民间资本进入银行业的大门业已打开,银行业的准入、营运、监管等方面已经有了“法定”意义的制度规定。这也意味着围绕银行制度的政商关系将有新的定位。

近代银行制度从早期构想,到第一家华资银行即中国通商银行的制度文本的问世,是以李鸿章、盛宣怀为代表的洋务派官员,与实质是绅商的企业家群体之间,通过较长时间的充分交流而达成的共识。事实上,在银行股本构成、主要组织和人事、权益与风险等问题上,不仅官商之间有着不同的取向和分歧,甚至洋务派官员与清廷决策机构之间、不同绅商之间,观点主张也并非完全一致,但是,各种讨论甚至争议的参与者,对于中国人自办银行且股本均为本国资本的必要性、迫切性上,则是基本一致的;政商之间所持的立场也都是积极和建设性的。第一家华资银行制度的本质,与绝大部分洋务民用企业实行的“官督商办”制度大体相同,但能够以“商办官护”的形式出现,即“官”的作用主要体现在合法性与准入的把控、对于全部制度文本的核定;“商”的定位则是直接投资和直接经营,并承担相应的利益与风险。这些都表明,华资新式银行的诞生不仅是洋务运动的延续,更是这一运动的升华。

还应当指出,经历辛亥鼎革、清廷退位等政治风潮之后,中国通商银行依然维持运作;在清理改组大清银行基础上成立的中国银行,其体制的基本属性,即国家控制的政府银行,并无本质性区别;交通银行条例虽有些微变化,其制度的连续与延续,也是基本的。直到1920年代中期,前述《银行通行则例》《银行注册章程》《储蓄银行则例》《殖业银行则例》等依然得以遵行。可见,围绕晚清银行制度的形塑过程,政商之间的合作、互动乃至博弈关系,其作用和结果基本上是积极、稳定的;近代银行业的产生发展离不开与之相关的制度文本,银行业的经营运作则是制度文本得以检验和存废的基本依据。

“上海市银行博物馆”官方公众号。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/269747.html