10月15日晚间,欧菲光发布公告,自9月28日—10月13日,公司股价与同期深证成指偏离度较大,且高于同行业公司的同期涨幅,请投资者充分了解二级市场交易风险。

10月15日晚间,欧菲光发布公告,自9月28日—10月13日,公司股价与同期深证成指偏离度较大,且高于同行业公司的同期涨幅,请投资者充分了解二级市场交易风险。

不过,投资者貌似对公司这份“降温”公告并不“感冒”。今日公司股票高开低走,尾盘再度拉升,截至10日16日收盘,公司股价报收10.6元,上涨2.91%,总市值345亿元。 钛媒体APP发现,公司股票近期之所以暴涨,主要与“欧菲光摄像头模组进入华为手机Mate 60系列供应链”的消息有关,而实际上公司与华为的合作关系早已建立。不过,公司牵手华为给其带来的增量或许并不能使公司恢复当年荣光。此外,公司痛失苹果之后,试图从业务开始转型,只是此过程举步维艰。

钛媒体APP发现,公司股票近期之所以暴涨,主要与“欧菲光摄像头模组进入华为手机Mate 60系列供应链”的消息有关,而实际上公司与华为的合作关系早已建立。不过,公司牵手华为给其带来的增量或许并不能使公司恢复当年荣光。此外,公司痛失苹果之后,试图从业务开始转型,只是此过程举步维艰。

与华为合作有多深?

近期,华为Mate 60无疑是热度最高的手机系列之一,不仅造出“遥遥领先”的“爆梗”,而且销量也确实呈现出一路攀升的趋势。据了解,华为已将智能手机2024年出货量目标定为6000万台—7000万台,相较2022年的目标翻一倍多。

然而,一部手机,涉及上游供应商多达上千家,其中,含金量最高的零部件主要是主板、屏幕和镜头模组。有消息称,公司摄像头模组全部参与华为Mate60系列供应,占有绝大部分份额。包括后置摄像头、前置摄像头、指纹模组,单台价值在500元—600元。

此外,近期市场也在盛传,公司在南昌的工厂新增生产线,招聘几千工人。上述消息是否属实?公司虽然没有在公告中肯定,但是也没否认。

实际上,从历史上来看,华为多年以前开始与公司保持着紧密的合作关系。

据悉,2019年,华为举行的CBG供应商质量大会上,公司曾成为生物识别领域“质量优秀奖”唯一获奖公司;那时,公司已经是华为旗舰机型摄像头模组和屏下指纹等元器件的主力供应商之一。据相关数据显示,公司当年的前三大客户分别为华为、苹果和小米,销售占比为31.16%、22.51%、19%。

另外,公司还曾在回复深交所2021年年报问询函时提到,因国际贸易环境发生较大变化,公司H客户智能手机业务受到芯片断供等限制措施,导致对该客户销售收入同比减少83.37亿元,而H客户大概率为华为。

哪怕是在华为因断供手机销量大降的2021年—2022年,双方的合作也没有中断。据悉,华为Mate/P 40、50系列背后的供应商中,均有公司的身影。

翻身尚需时日

华为手机的爆火究竟能给公司带来多少增量?

有机构预计,2023年,华为Mate 60系列手机出货量在2000万台左右。按照单台500元计算,华为手机业务有望给摄像头模组供应商带来100亿元收入。此外,华为智能手机2024年的出货量目标是6000万—7000万台。同样按照单台500元计算,有望为摄像头模组供应商带来300亿元—350亿元的收入。

由此来看,公司牵手华为恢复往日荣光在即?答案则充满未知数。

首先,从体量上来看,虽然华为体量不小,但和苹果相比,两者存在不小的差距。此前分析师郭明錤预计苹果2024年最新iPhone出货目标为2.5亿部。如果从这一角度来看,华为更多是帮助公司恢复部分订单,但还是难以取代苹果对公司的重要性。

其次,从本质上看,公司依然没有走出作为上游供应商的困境——其服务的对象不过是从苹果转变为华为。作为国内头部的手机厂商,华为对于供应链也有较高的要求。近几年,公司受到“脱链”的影响,连续几年业绩都是巨额亏损,在业绩的压力下,公司近几年的研发支出也明显减少,2022年研发费用为12.73亿元,而在2018年时研发费用高达20.43亿元,在研发费用减少的情况下,公司的技术能否保持优势也是未知数。

最后,公司大客户依赖依旧存在,始终还是有很大的不确定性。财务数据显示,2022年公司向前五大客户销售合计占比超过69%。

值得注意的是,与前两年相比,现在全球智能手机行业景气度下行。据TrendForce集邦咨询研究显示,2023上半年全球智能手机产量5.2亿部,对比去年同期衰退13.3%,创下十年新低纪录。

转型

实际上,公司痛失苹果之后,试图从消费电子单条腿走路,到机器人、智能家居、智能汽车等领域光学领域多条腿走路。其中,一个最具想象力的赛道就是智能汽车领域的业务。

早在2014年,国内智能汽车早期,公司就确立“移动互联+智慧城市”的双驱动战略。2015年,收购南京天擎、华东汽车,正式进军智能汽车领域。2018年,收购富士天津镜头工厂,加强在车载镜头赛道的实力。

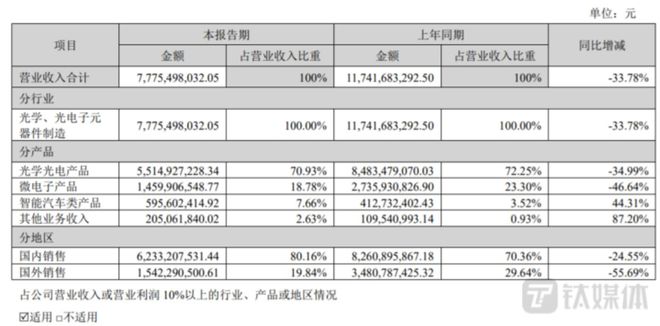

虽然公司出发较早,但是发力较晚。2015年—2020年,公司一直以手机业务为主,对智能汽车相关业务,并未倾注太多资源。智能汽车相关业务营收,仅仅维持在5亿元以内。

这两年虽然有加速趋势,但业绩增长未能体现在收益上。截至2022年6月底,公司的智能汽车业务实现营收5.96亿元,超过该业务2020年全年收入之和,较2021年同期增长1.83亿元,同比增幅44.31%。对比来看,公司智能汽车业务的毛利在收入增长的情况下不断下滑,该数据2021年上半年为0.61亿元,2022年上半年只有0.34亿元。 上述情况反映到毛利率上,以全年统计,智能汽车业务毛利率一路从2017年的23.96%降至2021年的1.48%。这意味着,公司的智能汽车业务正在遭遇增收不增利的问题。

上述情况反映到毛利率上,以全年统计,智能汽车业务毛利率一路从2017年的23.96%降至2021年的1.48%。这意味着,公司的智能汽车业务正在遭遇增收不增利的问题。

细究之下发现,虽然智能汽车赛道空间广阔,但是“群狼环伺”,公司想要顺利转型并非易事。

一方面,公司遭到同行的“背刺”。舜宇智领、立景创新、丘钛微、联创电子等消费类电子跨界的玩家,对智能汽车业务虎视眈眈。

另一方面,在实力不俗的原赛道玩家面前,公司难有优势。一般来说,行业竞争激烈,大概率需要技术说话。然而,公司技术方面或不足。毕竟,公司当年之所以被踢出果链,原因之一就是其镜头模组技术未达标。

此外,过去连续几年亏损以及业务下滑使得公司发展新业务存在资金压力。截至今年上半年末,公司经营现金净流出1.05亿元,资产负债率为79.79%,达到了上市以来新高。同时,公司货币资金26.99亿元,短期借款余额26.48亿元,一年内到期的非流动负债为33.14亿元,存在一定偿债压力。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/269656.html