在这一轮的经济增长过程当中有一些地方的农商行发展得相当不错,比如浙江省农商联合银行,是典范之一,它的改革模式是保留县一级法人地位的农村商业银行,实行两级法人农商行体系。同时我们也看到其他很多省份正在以多种多样的方式来进行变革。无论是何种方式的改革或者转制,对未来会带来什么样的正面的或负面的影响呢?

我想把这个问题放到一个大的国家战略背景下来思考。首先是我们国家正在推动普惠金融高质量发展的战略。其次无论在城市还是乡村,数字化都在被大力提倡,要赋能各行各业。再次我们要从扶贫攻坚进入到乡村振兴发展阶段,要用5-10年的时间完全改变中国乡村的面貌,这也是一个伟大的战略。最后,“双碳”“3060”目标也是都要在城乡范围内实现。所以在国家大的战略背景下,农商行需要担负起助力实现四大目标的任务。

我们再来看看农商行现在每天面临的具体问题。第一是大行下沉所带来的冲击;第二是划定业务开展地域范围的制约;第三是数字化转型的严峻挑战。

我们再来看制度层面上“巴三”的要求,不管大中小银行都要符合“巴三”要求,都有资本充足率的要求,都有流动性的要求,都有拨备率、不良率的要求。这对于小行来说,腾挪空间其实非常有限,特别是一个小行出现一些问题想要充实资本金的时候,要找股东也不是太容易的。

我们再来看社区的责任,这个是我们特别想说的,对于社会和社区来说我们的农商行,特别是以县为它的行政区划的农商行来说是承担着责任的,这和70多年前我们建立农信社系统的初衷及后来的演变过程有关系。实际上农信社也好、农商行也好,都是按照行政区划设立的,行政区划的概念也就是某种程度上要替代政府去实现一些社会的功能,它要承担建设社区服务的功能。很多县政府也是非常依赖当地的农商行业务的发展,它这种社区责任也必须建立在商业可持续的基础上。如果他不能赚钱但还要承担社区责任,他也难以为继。但是这个责任是推卸不掉的,这也是一个很大的问题。

再说一个普惠金融当中的“最后一公里”问题。比如我们浙江有那么多海岛,要从商业的角度来说,根本没必要在每一个岛上都开设分行和分支机构,确实也没有别的银行在那里设立分支机构,只有浙江农商联合银行在海岛上设了点,坦率说是有些网点是支大于收的,但是它承担了“最后一公里”的责任,承担了金融必须服务到每一个人、每一个家庭的国家要求。我们知道普惠金融最大的、最重要的就是在“普”字上做文章,也就是说你要把金融服务覆盖到每一个人,金融服务要像空气一样让每一个人只要想呼吸就能随时拥有。现在我们基本实现了,其实实现的背后很大程度上是靠我们的农商行系统、基层的农商行在发挥重要的作用。

回到基本面上,现在有一些县其实常住人口非常少,经济总量也非常小,在这样的区域里面去做一个独立的法人县农村商业银行,好像撑不起来。有的县产业结构过去是主要搞农业的,现在你要搞别的产业,但是产业的结构转换过程往往也不是我们想象得那么容易。换言之也就是它的经济总量对它的这家银行的生存也带来了基本面上的制约。

所以从方方面面来看,我们农商行实际上所处的整体环境是比较严峻的。在这样的背景下我们如何回答农商行是越大越好还是越小越好?带着这个问题我想看一下国际上有没有可参考的案例。

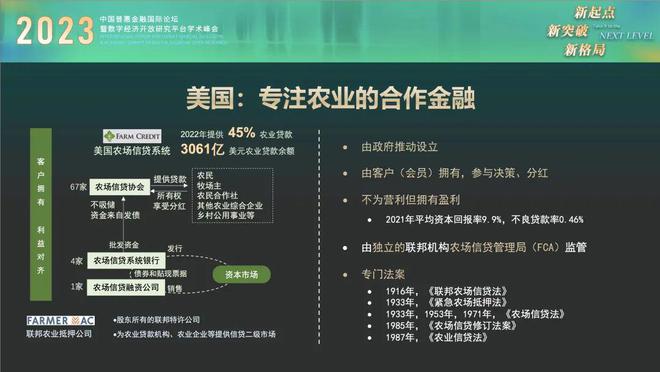

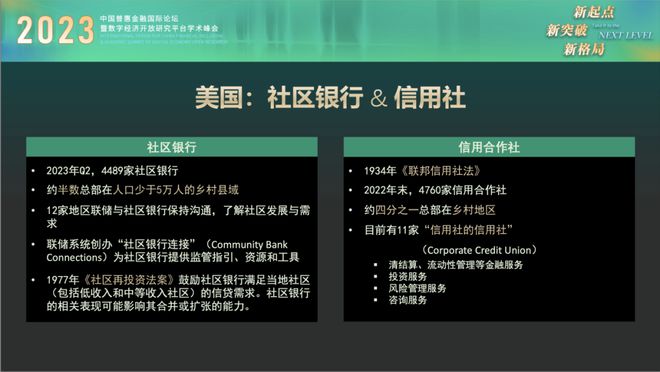

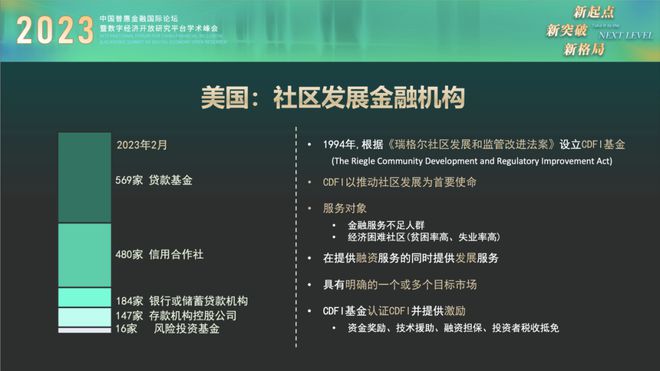

美国

荷兰

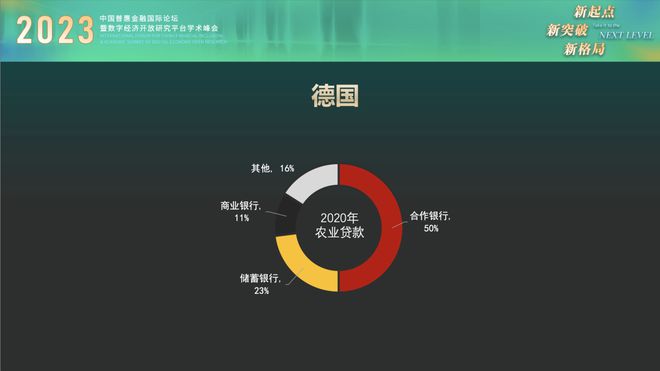

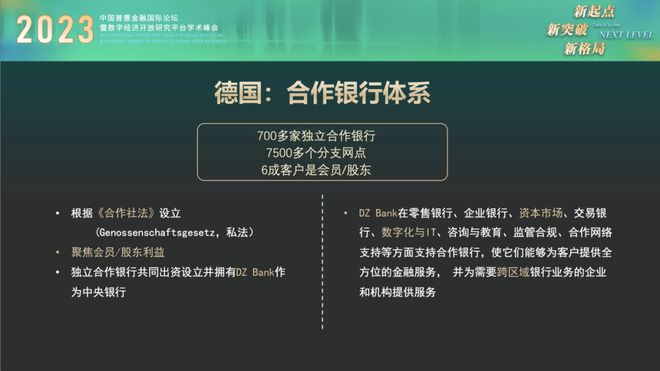

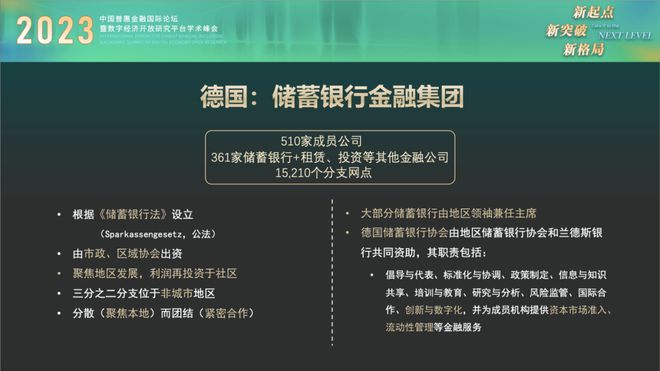

德国

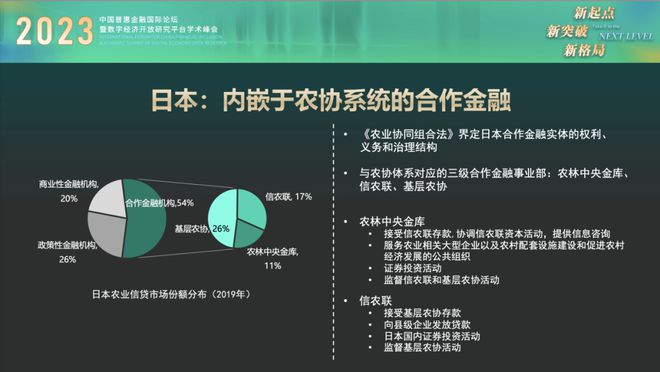

日本

这么多国外的例子,我是想谈一下给我们的启示。

第一,所有这些国家对其基层的中小银行,特别是在乡村的银行都是要确立的一个前提,就是它不是一个纯粹的商业机构,有别于别的商业银行,它一定是确立了双重目标,一方面是金融,另一方面要完成社会的责任,这个好像是世界各国的普遍经验。

第二,一定要有专门的针对这一类机构的法规来约束它,明确其特殊的定位,这点非常非常重要。

第三,我们都看到这些机构,都保留了比较原始的、小的状态,但是它在商业上是可持续的,这对我们有启发。并不是说小就一定输掉,小也能活,也能活的不错,但是怎么活、怎么活得不错,这背后有一套东西值得我们去深究。

第四,围绕本地客户。

第五,要有规模效应的解决方案,所有这些小机构其实上面都有一个系统,类似于我们都有一个省联社,都有一个储蓄银行系统、合作银行系统罩着它,它在很大程度上弥补了单个小银行的一些弱点,形成了它的规模效应。

这些归纳起来的话你会发现有些东西实际上在全球有相同性、类似性值得我们认真地思考。

我个人来看,一个农商行要想成功,应包括这样几个方面的基本要素:

第一是法人治理结构是核心;

第二是明确机构定位;

第三是内部和外部的整体环境,包括法律法规、基础设施、政策导向等;

第四是机构的管理能力。普惠金融不是光靠情怀的,它是讲技术的。包容会的执行理事、专家们津津乐道的微贷技术,是我们改变小行命运的法宝,管理能力、技术仍然是非常重要的。

第五就是竞争能力,取长补短。

一会专家都会进一步对这些问题展开讨论,大概是这些要素。最后就扔给我们在座的第一排的专家,农商行,越大越好还是越小越好?规模能解决双重目标的问题吗?就把这些问题交给专家们了,谢谢大家!

THE END

CAFI公众号部分文章亦发布于以上平台

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/268727.html